中国税收政策十年变迁

中国税收政策十年发展与改革

十年,仅仅是漫漫历史长河中的一瞬,但对于经济高速发展、改革锐意进取的当代中国而言,十年时间却足以发生太多值得记忆的重要事件。纵观近十年来的税制改革,可以说是精彩纷呈、成就显著,一个基本适应我国经济社会发展水平的税收制度正在逐步建立和完善。

2002年3月27日,经国务院批准,国务院办公厅发出《关于做好2002年扩大农村税费改革试点工作的通知》。根据2002年中央财政对扩大改革试点的财力安排和近年来各地的试点情况,国务院确定河北、内蒙古等16个省(自治区、直辖市)为2002年扩大农村税费改革试点省。…[详细]

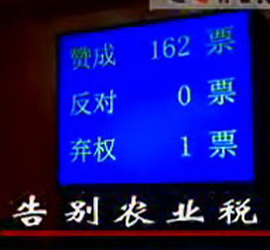

取消农业税 亿万农民得实惠

废除农业税 农民笑开颜

2004年7月,全国农村税费改革试点工作会议提出,取消专门面向农民征收的各种税费。2005年12月29日,第十届全国人民代表大会常务委员会第十九次会议通过决定:第一届全国人民代表大会常务委员会第九十六次会议于1958年6月3日通过的《中华人民共和国农业税条例》自2006年1月1日起废止,在中国延续了两千多年的农业税正式成为历史。

农业税的取消,标志着我国农村改革进入了以乡镇机构、农村义务教育和县乡财政管理体制改革为主要内容的综合改革阶段。…[详细]

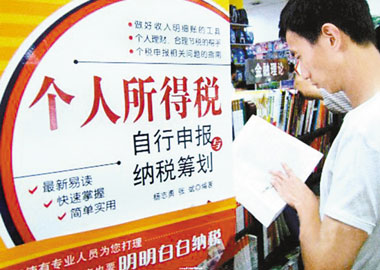

个税起征点调至3500元 6000万人受益

个人所得税起征3500元 6000万人受益

2011年9月1日起,修改后的《中华人民共和国个人所得税法》全面实施,月收入低于3500元(扣除“三险一金”后)的工薪族不再缴纳个税,总计有6000万人不用纳税。

个税的不断调整,不仅是因为我国经济迅速发展,人们生活水平、收入水平快速提高,也是因为原来的扣除标准在调节收入分配公平方面作用越来越小。为缩小贫富差距,保护中低收入群体切身利益,促进经济社会和谐健康发展,才做了调整。提高个税费用扣除标准,可以在一定程度上减轻通货膨胀给居民基本生活带来的影响和增加的纳税负担。 …[详细]

消费税调整更多体现社会公平 奢侈消费将受遏制

我国1994年开始征收消费税

财政部、国家税务总局2006年3月21日联合下发通知,从4月1日起,对我国现行消费税的税目、税率及相关政策进行调整。此次政策调整是1994年税制改革以来消费税最大规模的一次调整。

此次消费税政策调整的主要内容是:新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等税目。增列成品油税目,原汽油、柴油税目作为此税目的两个子目,同时新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。取消“护肤护发品”税目。调整部分税目税率,现行11个税目中,涉及税率调整的有白酒、小汽车、摩托车、汽车轮胎几个税目。…[详细]

燃油税改革取消六项规费 “多用多缴,少用少缴”

燃油税从定额收费到“多用多缴,少用少缴”

根据财政部、国家发展改革委、交通运输部、监察部、审计署等五部门联合下发的通知,自2009年1月1日起,我国将在全国范围内统一取消公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客货运附加费,同时将现有的养路费等规费转换成燃油税,实行捆绑收费。同时将价内征收的汽、柴油消费税单位税额每升分别提高0.8元和0.7元,其他成品油消费税单位税额相应提高。

这种燃油税制实质上是通过将养路费“捆绑”到油价上,将每辆汽车要交的养路费转换成税费,更多地体现了“多用多缴,少用少缴”的公平原则。…[详细]

逐步建立房地产税制度保障楼市健康发展 专家意见不一

扩大房产税试点 专家意见不一

2010年5月31日,国务院同意发改委《关于2010年深化经济体制改革重点工作的意见》。《意见》指出,深化财税体制改革,逐步推进房产税改革,完善消费税制度。2011年1月27日,上海、重庆公布房产税细则,自2011年1月28日起实施,重庆房产税税率为0.5%至1.2%,上海税率为0.6%。

近日,国家税务总局政策法规司巡视员丛明表示,下一步房产税不仅将扩大试点范围,而且要逐步建立按照评估价值征收的房地产税制度,并强调其与房产税的差异。他说,房产税未来可能将涉及土地的税种纳入其中,需要建立高效、完善的评估团队,这是长期的建设过程。…[详细]

推进增值税转型和“营改增”进程 促进第三产业发展

增值税转型在全国推行

近10年来,我国先后启动了增值税转型和营业税改征增值税两大改革。改革的顺利推进,促进了国民经济持续平稳较快发展,也在税制改革历史上留下了浓墨重彩的笔迹。

2004年7月1日,我国对东北三省的装备制造业、石油化工业等八大行业实施增值税转型试点;2007年7月1日起,将试点范围扩大到中部六省26个老工业基地城市的电力业、采掘业等八大行业;2008年7月1日,我国又将试点范围扩大到内蒙古自治区东部五个盟市和四川汶川地震受灾严重地区。2008年11月5日,国务院常务会议决定自2009年1月1日起在全国范围内实施增值税转型改革。这标志着我国增值税改革向前迈出了重要一步。…[详细]

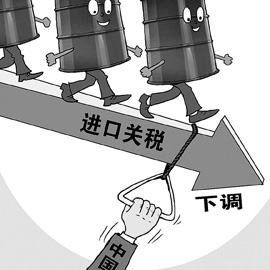

关税税率总水平降至9.8% 加大进口缓解通胀压力

我国关税税率总水平下调

2009年6月19日,经国务院批准,国务院关税税则委员会发出《关于调整部分产品出口关税的通知》,自当年7月1日起执行,其中规定取消部分产品的出口暂定关税,取消部分化肥和化肥原料的特别出口关税。降低部分产品的出口暂定关税。

12月8日,经国务院批准,国务院关税税则委员会发出《关于2010年关税实施方案的通知》,降低鲜草莓等6个税目商品的进口关税税率,自2010年1月1日起实施。至此,中国2001年加入世界贸易组织的降低关税税率承诺已经全部履行:进口关税税率总水平从15.3%降低到9.8%,农产品平均税率从18.8%降低到15.2%,工业品平均税率从14.7%降低到8.9%。…[详细]

出口退税机制日臻完善 退税额年均增长26% 扩出口促就业

十年数调 我国出口退税机制日臻完善

党的十六大以来,我国进出口规模不断扩大,进出口贸易额年均增长21.7%。在这一背景下,我国出口退税政策和机制日臻完善,退税额增长迅速。2003年至2012年8月,我国累计办理出口退(免)税5.3万亿元,年均增长约26%。

十年,我国出口退税机制历经数次调整。2003年,我国改革出口退税机制,本着适度、稳妥、可行的原则,区别不同产品调整退税率:对国家鼓励出口产品不降或少降;对一般性出口产品适当降低;对国家限制出口产品和一些资源性产品多降或取消退税。同时,加大中央财政对出口退税的支持力度等。…[详细]