|

全国房价至少被高估二成以上

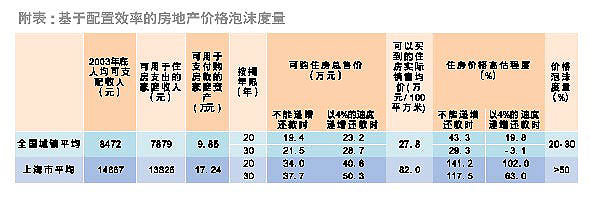

基于配置效率的房地产价格泡沫度量

全局性的中国房地产泡沫至少在二成以上。经济学告诉我们:泡沫导致资源的无效配置,所以是泡沫最好让它破灭,而且越早破灭越好。而且纵观从17世纪中叶的郁金香狂热到上世纪末的互联网热潮,可以看到:只要是泡沫就总会有破灭的一天。然而在目前中国仍属于半市场化的房地产市场,这个结论似乎很难行得通。多方博弈的格局将不可能使房价大幅下跌。

2002年以来中国的房地产市场逐步升温,经过2003年的大幅上涨,2004年1到9月份的全国商品房价格涨幅仍达到了13%,商品房平均价格达到2777元/平方米,相比2002年底,在两年不到的时间里,价格上涨超过1/4。对于住房这种关系到国计民生的特殊商品来说,这样的涨幅堪称暴涨。同时房地产市场繁荣火爆的景象从东南沿海局部地区开始,逐渐向全国大部分地区扩散,出现了经济基本面比较好的地区价格上涨,经济基本面不太好的地区价格也上涨的局面。今年以来,随着每一季度经济统计数字的报出,对房地产泡沫的争论日趋白热化。

房地产价格泡沫蔓延全局

现代经济学研究通常将泡沫定义为资产价格对其基本价值的持续性偏离,这样定义对泡沫的判断就可以简化为两点:一是决定资产的基本价值,二是看资产价格的偏离是持续性的还是在很短的时间内就消失。

房地产价格被高估至少二成以上

无论是作为消费品还是作为投资品,当前的房地产价格都不能反映其基本价值。从全国来看,房地产价格被高估的程度应在20%以上,部分城市高估的程度则更为严重。中国的房地产市场出现了明显的价格泡沫现象。

房产作为一种商品与其他商品―比如面包和股票相比,有着比较特殊的属性。那就是它既可以像面包一样作为一种消费品满足人们的消费需求,又可以像股票一样作为一种投资品满足人们投资获利、实现消费跨期替代的愿望。只有弄清楚房产作为这两种商品属性的价值,才可以确定它的基本价值。

作为消费品,房产的基本价值可以这样确定:微观经济学告诉我们,完全竞争的市场中,商品的均衡价格等于其生产的边际成本。在现代经济学中并不特意区别价值和价格,可以认为,供需决定的均衡价格就是它的基本价值;作为投资品,房产的基本价值可以由资产定价的基本原理决定,生息资产的基本价值等于预期的未来现金流的贴现和。把预期的未来每一年的租金和最后一年房产的残值贴现到当前,就是房产的基本价值。我们可以从这两个方面来衡量房产作为消费品和投资品的基本价值。

作为消费品,现在中国的房子应该值多少钱?首先从供给这一方看,近年来中国房地产在卖方市场的情况下,开发商没有理由以低于边际成本的价格卖房,这样实际的成交价格一定是高于边际成本的。因为定价权掌握在卖方手里。卖方要做到利润最大化,可以将价格提高到买方所能接受的最高价格(即“保留价格”)。如果房产的实际价格高出保留价格,那么作为消费品,它的价格可以认为是被高估了。即使是以保留价格成交,价格仍有可能是高估的,因为开发商可以采用囤积不卖的方式提高价格直到达到购买者的保留价格。

我们可以估算一个代表性的消费者所能接受的保留价格,假定这个代表性的消费者拥有全国城镇居民的平均财富和平均收入。按2002年6月进行的我国首次《城市家庭财产调查》报告,我国城市居民户均资产22.83万元,其中金融资产7.98万元,占34.9%,房产10.94万元,占47.9%,其他为耐用消费品和经营性资产。2003年底,我国城镇居民人均可支配收入为8472元,户均人口为3.1人,这样每户平均的可支配收入为26263元。

假定这个消费者将自己的现有房产以9折变现,作为首付款购买新房,未来收入中的一部分支付按揭款。那么收入中究竟有多大一部分可以用作房款支出对可买新房的售价有很大影响。我们可以这样分析这个问题,2003年底,我国城镇居民的“恩格尔系数”为37(即居民37%的收入用于食品支出),那么对于中等收入的家庭来说,收入的30%用于供房可能就是上限了。这样代表性消费者可以用于支付按揭款的收入为7879元,按现行5.31%的按揭利率,加上首付款,其所能支付得起的住房价格为:当采用20年按揭时,为19.4万元;当采用30年按揭时,为21.5万元。假定消费者可以买到的房子平均为100平方米,按照当前价格总售价为27.8万元。这个价格比代表性消费者采用20年或30年按揭时的保留价格分别要高出43.3%和29.3%。

如果消费者未来的收入增长,她可以用来支付的按揭款也可以增长,那么她可以购买的住房价格会有所增加。但是这种看法在当前的现实中还很难实现,因为通常银行不会允许递增还款的方式,这样做等于增大了银行的经营风险。

从上述计算结果可以看出,目前国内的房屋价格远远高出中等收入消费者的承受水平,相对于消费者的保留价格,房屋价格大约被高估了20-30%。而且这里得出的保留价格是消费者所能承受的最高价格,而不是她感觉能轻松支付的价格。然而不幸的是,现实的房价比这个价格还要高出20-30%。当不考虑住房支付能力增长时,中国城镇居民可以承受的房价收入比为7.4-8.2,考虑增长时,这个数据为8.8-10.9,均远远高于3-6的国际标准。

作为消费品,目前中国的商品房价格被远远高估,作为投资品,是否就可以解释如此高房价的合理性呢?按照资产定价模型,资产当期的价值等于未来现金流的贴现和,所以资产的基本价值与租金、租金的增长速度、投资的要求回报率、房屋的残值等因素有关。我国房屋的设计使用年限是50年,而房屋产权年限是70年,因此考虑折旧以后,房屋的残值可以忽略不计。在一段时间里,如果房产的基本价值提高,房产价格持续上涨,那么必定会出现以下情况中的一个或几个:租金增加了;租金增长的速度加快了;投资要求的回报率降低了。

而国内的现状是:从1998年全国房价出现稳步上扬开始,全国的房屋租赁价格指数保持平稳,2000年以后房屋租赁价格指数开始稍有上涨,每年的涨幅大约为1%,而同期房屋价格的涨幅每年约为7%,同时房屋价格与租赁价格之间背离呈现越来越大的趋势。至于投资要求回报率,如果用银行储蓄利率作为度量,则也没有太大的变化。这说明,近年来尤其是2003年以来的房地产价格上涨与基本面因素变化的关系不大。

总之,无论是作为消费品还是作为投资品,当前的房地产价格都不能反映其基本价值。从全国来看,房地产价格高估的程度应在20%以上,部分城市高估的程度则更为严重。2002年以来,全国主要城市都出现了房地产价格同步上扬的现象,因此我们说中国的房地产市场出现了明显的全局性价格泡沫。

“人多地少”不等于“地价不灭”

考虑到可居住的因素后,我国东部地区的平均人口密度低于日、韩和印度,也不应该高于德国、英国。而在泡沫经济时期打造了“地价不灭”神话的日本,地价已连续下跌13年,如果中国的土地价格持续上涨,势必造成产业资本的大规模外移。

鼓吹中国房价未来仍要大涨的人有一个论据,那就是中国人多地少,土地资源紧张,当然可以有更高的地价和房价。这个口号很多所谓的经济学家在讲台上口沫横飞地鼓噪了不知多少次了,但遗憾的是没有一个人愿意抽出5分钟时间,拿出计算器随便算一算。

中国平均人口密度是132人/平方公里,日本、韩国、印度、越南、德国和英国的这个数据分别为336人、478人、338人、238人、230人、247人。人口最密集的东部沿海地区平均为407人/平方公里。这与上述几个国家相比并没有本质差别:按适宜居住的面积计算,我国东部地区的人口密度低于日本、韩国和印度(比如,按适宜居住的面积计算,日本人口密度超过1300人/平方公里)。另外如果考虑我国城市人口大多居住在多层和高层建筑里,而德国和英国人口大多居住在低层或独栋住宅里,我国人均居住所占用的土地面积要远小于德国和英国。在考虑到适宜居住的因素后,我国东部地区的人口占地密度应该不会高于德国和英国。

战后的日本由于经济快速发展,重化工业进程和城市化进程使土地供给不能满足需求,现实中的供需缺口加上投机者的推波助澜,使日本的地价在1990年以前连年上涨,造就了所谓的“地价不灭”神话。在造就了“地价不灭”神话的同时,也造成了产业资本的大规模外移。

日本的地价自上世纪90年代初泡沫经济破灭以来已连跌13年。2003年,日本的全国城市平均地价已经跌到上世纪70年代末的水平,那么在我国人多地少能成为地价继续大涨的理由吗?

世界上根本就不应该有什么“土地神话”,因为当我们进口粮食时,我们进口的不仅仅是粮食,我们进口的实际上是土地,当我们输出资本时,我们同样是在进口土地。土地虽然是死的,但是资本、人力、商品在开放经济的条件下都是可以流动的,全世界的要素价格一定是趋于一致的,如果中国的土地价格持续上涨,意味着我们失去的是资本流入,是就业,是城市化,是社会稳定,是一系列的事。所以“神话”离我们越远,我们的经济就越安全。

目前有人正在中国制造一个与当年日本相同的“土地神话”。现在如果中国也准备开始一段“神话”的话,捧场的绝对不只是“神话”的鼓吹者,等着捡钱包的越南和印度早就准备好了。

真实需求支撑是“真实的谎言”

有人愿意买并不意味着价格正常,所以真实需求与价格没有泡沫之间没有任何关系。如果非要有一个关系的话,在投资品市场上,也是一个完全相反的关系:越是需求旺盛的时候越要警惕泡沫,越是需求清淡的时候,越有可能是价格被低估的时候。

当前还有一个很迷惑人的看法,那就是目前的房屋价格是有真实需求支撑的,购买者是拿着真金白银来买房的,而且购买踊跃,市场一片红火,房屋的空置率也在持续下降,所以当前的价格是健康的,没有泡沫的。这个看法听起来似乎有道理,但它确是一句“真实的谎言”。因为价格有没有高估与真实需求根本就没有任何关系。

以股市举例来说:上证指数在2200点是个高点,1200点是个低点,我们通常看到的景象是,股指在向高点涨时买盘汹涌、需求旺盛,股指在往低点跌时买盘不旺、交投清淡。如果越是真实需求踊跃就越没有泡沫的话,那2200点时的泡沫一定低于1200点时的泡沫。现实是这样的吗?说到空置率,可以用发新股做比方,空置率降得越快意味着房子越好卖,代表着新股越容易发出去,显然2200点时比1200点时新股更容易发,那是不是新股越容易发掉的时候就越没有泡沫呢?

其实需求旺盛比需求不旺的时候更有可能出现泡沫,住房空置率低比空置率高的时候价格更有可能被高估。这个在股市里谁都明白的道理,在房地产市场上,竟成为一些专家判别有无泡沫的主要依据。(方健 李可/文)

|