9月30日,创业板上市委将召开2022年第72次审议会议,审议南京贝迪新材料科技股份有限公司(简称“贝迪新材”或“发行人”)的首发申请。

贝迪新材是一家以电子光学、材料学、机械学等学科为基础,从事新型显示、5G通信领域功能高分子膜材料研发、生产、精加工和销售的国家级高新技术企业。

招股说明书披露,贝迪新材计划发行新股不超过2500.00万股,拟募集资金5.5亿元,将投入5G高频通信用高分子膜材料产业基地建设项目、显示用量子点复合膜生产项目、研发中心建设项目和补充流动资金,保荐人(主承销商)为中信建投证券。

毛利率持续下降,产销与库存不匹配

招股说明书披露,2019年-2021年(简称“报告期”),贝迪新材营业收入分别为4.64亿元、5.99亿元和8.42亿元,同期净利润分别为2522.88万元、3379.89万元和4648.12万元。

尽管报告期内贝迪新材营收和净利润逐步增长,但公司毛利率分别为20.56%、18.28%、15.64%,呈现持续下降的趋势,特别是2021年的毛利率较2019年已下降了5个百分点。

毛利率持续大幅下降,公司是否具备可持续经营能力遭到质疑。

申请文件及问询回复显示,贝迪新材预计2022年实现扣非后净利润4,050.00-4,560.00万元。对此,发审委要求公司分析说明2022年业绩预计的可实现性、是否存在业绩大幅下滑风险,成长性和持续经营能力是否发生重大不利变化,是否符合创业板定位。

值得注意的是,招股书披露,贝迪新材报告期内功能膜片材精加工产能保持稳定,受益于国内外市场需求的增加,产能利用率保持在较高的水平,产销率100.00%左右,体现了公司所处行业的景气度及下游客户订单的充足。

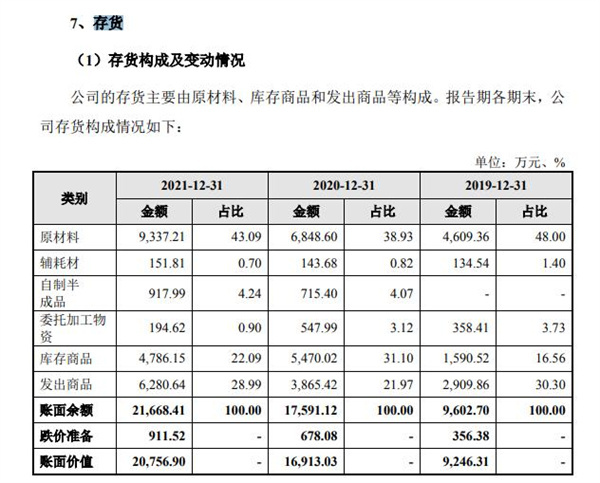

存货构成及变动情况(图片来源贝迪新材招股说明书)

但与此同时,招股说明书显示,2021年末,贝迪新材存货中库存商品及发出商品总额较2020年大幅增加。

境内外销售占比前后矛盾,信息披露存瑕疵

招股说明书披露,除了产销与库存数据不匹配,贝迪新材在境内外销售占比和房产抵押方面也存在疑问。

据披露,报告期内贝迪新材以境内销售收入为主,各期境内销售收入占主营业务收入的比例分别为87.03%、78.73%和74.72%。华东地区、华南地区销售占比较高,公司产品销售呈现出一定的地域集中特征,主要是由于长三角和珠三角是我国新型显示产业发展和应用企业的集中区域。

主营业务收入分类(图片来源贝迪新材招股说明书)

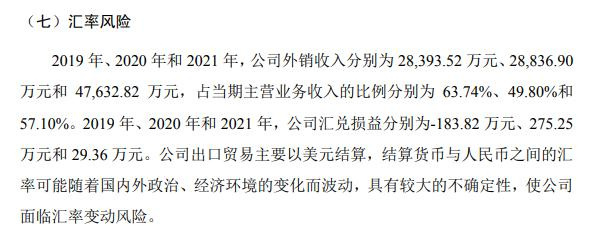

但矛盾的是,在招股说明书风险因素中又提到,报告期内,贝迪新材的外销收入分别为28,393.52万元、28,836.90万元和47,632.82万元,占当期主营业务收入的比例分别为63.74%、49.80%和57.10%。

汇率风险提示(图片来源贝迪新材招股说明书)

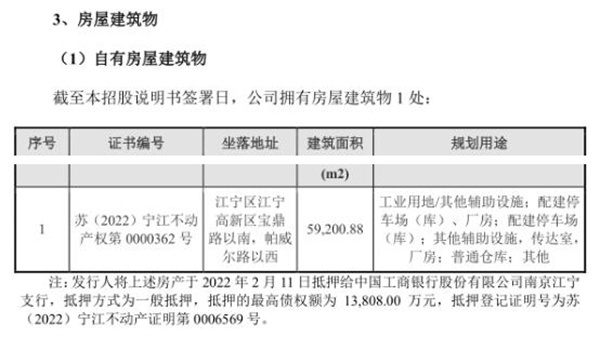

招股说明书还披露,贝迪新材将江宁区江宁高新区定鼎路以南、帕威尔路以西的59200.88平房产于2022年2月11日抵押给中国工商银行股份有限公司南京江宁支行,抵押方式为一般抵押,抵押的最高债权额为13808.00万元,抵押登记证明号为苏(2022)宁江不动产证明第0006569号。

房产抵押信息(图片来源贝迪新材招股说明书)

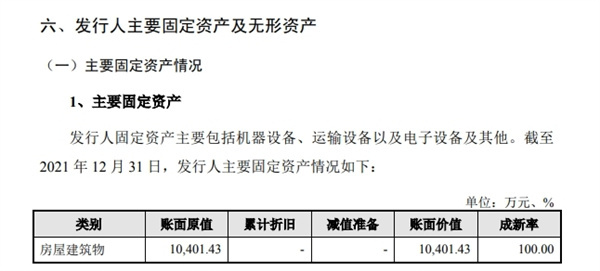

但招股说明书披露,上述房产价值10401.43万元不及抵押的最高债权。

房屋建筑物账面原值(图片来源贝迪新材招股说明书)

董事长任职同业公司期间设立贝迪新材

截至目前,刘勇直接持有贝迪新材36.94%的股份,通过南京宁翀控制公司2.69%股份,通过延平贝久宏控制公司0.64%的股份,合计控制贝迪新材40.27%股份,为公司控股股东及实际控制人,并任公司董事长。

贝迪新材前身南京贝迪电子有限公司(简称“贝迪有限”)成立于2008年11月13日,公司设立时及第一次增资事项涉及股权代持,由代持人顾学飞、施水萍代刘勇持有公司股权,代持人顾学飞、施水萍系刘勇岳父岳母。截至2018年1月,上述股权代持关系已解除。

招股说明书披露,代持的原因主要系贝迪有限位于南京市高淳区砖墙镇,刘勇自身业务繁忙且距公司较远,参加会议签署文件的成本较高,办理工商税务等手续和事务较为繁琐,故考虑由其岳父岳母代持。

事实不仅如此。据招股说明书披露,2004年7月至2010年10月,刘勇任喜星电子(南京)有限公司采购主管。公开资料显示,喜星电子(南京)有限公司是韩国喜星电子株式会社在中国全资公司,是背光模组BLU制造领域的佼佼者,与贝迪新材的主营业务一致。

也就是说,刘勇2008年还在同业公司就职任采购主管时便在外成立了贝迪新材,直至从“老东家”离职有近两年的重合期。

针对上述疑问,截至发稿,贝迪新材尚未回复。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容