央广网北京5月11日消息(记者 冯方)近日,第三方支付机构富友支付向港交所递交招股书,计划在主板挂牌上市,中信证券、申万宏源香港为联席保荐人。富友支付此前曾冲击A股上市未果,此次转战港股上市,能否闯关成功?

富友支付全称为上海富友支付服务股份有限公司,成立于2011年。招股书显示,富友支付是一家数字化支付科技平台,为客户提供全渠道、一站式支付服务以及科技、管理和其他增值服务。

招股书介绍,富友支付持有中国人民银行颁发的第三方支付牌照,以及中国香港及美国的支付牌照。其综合数字支付服务主要包括商业支付(线下线上商户银行卡收单、扫码收单)、金融支付(包括信用卡还款及基金支付)、跨境数字支付服务(包括跨境B2C、跨境B2B)等。另外,富友支付还为客户提供数字化商业解决方案,主要包括以下几类:商户SaaS解决方案、智能营销服务、账户运营服务等。

招股书显示,富友支付此前曾谋求在A股上市,分别在2018年5月和2021年9月与两家保荐机构签订辅导协议,但均未能更进一步。

在业务拓展方面,招股书显示,自成立以来及至2023年12月31日,富友支付平台已处理TPV(总支付交易额)超过13.6万亿元,处理超过404亿笔支付交易。2021年至2023年,平台每年处理的TPV由1.7万亿元增至2万亿元,复合年增长率为7.8%。

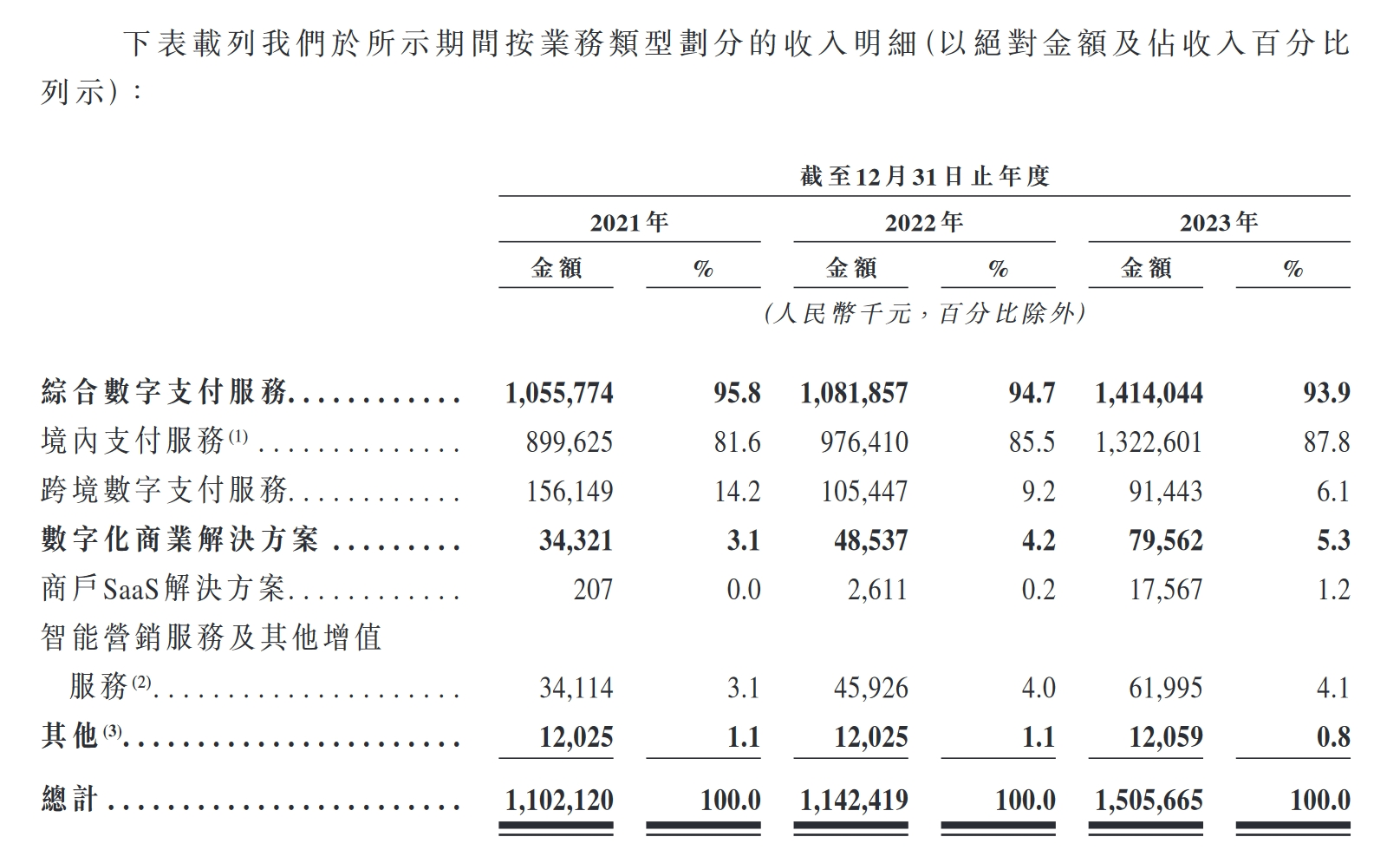

在经营业绩方面,招股书显示,2021年至2023年,富友支付分别实现营业收入11.02亿元、11.42亿元和15.06亿元,复合年增长率为16.9%。富友支付的绝大多数收入来源于综合数字支付服务,该项业务近三年来的收入占比分别为95.8%、94.7%、93.9%。

(截图自富友支付招股书)

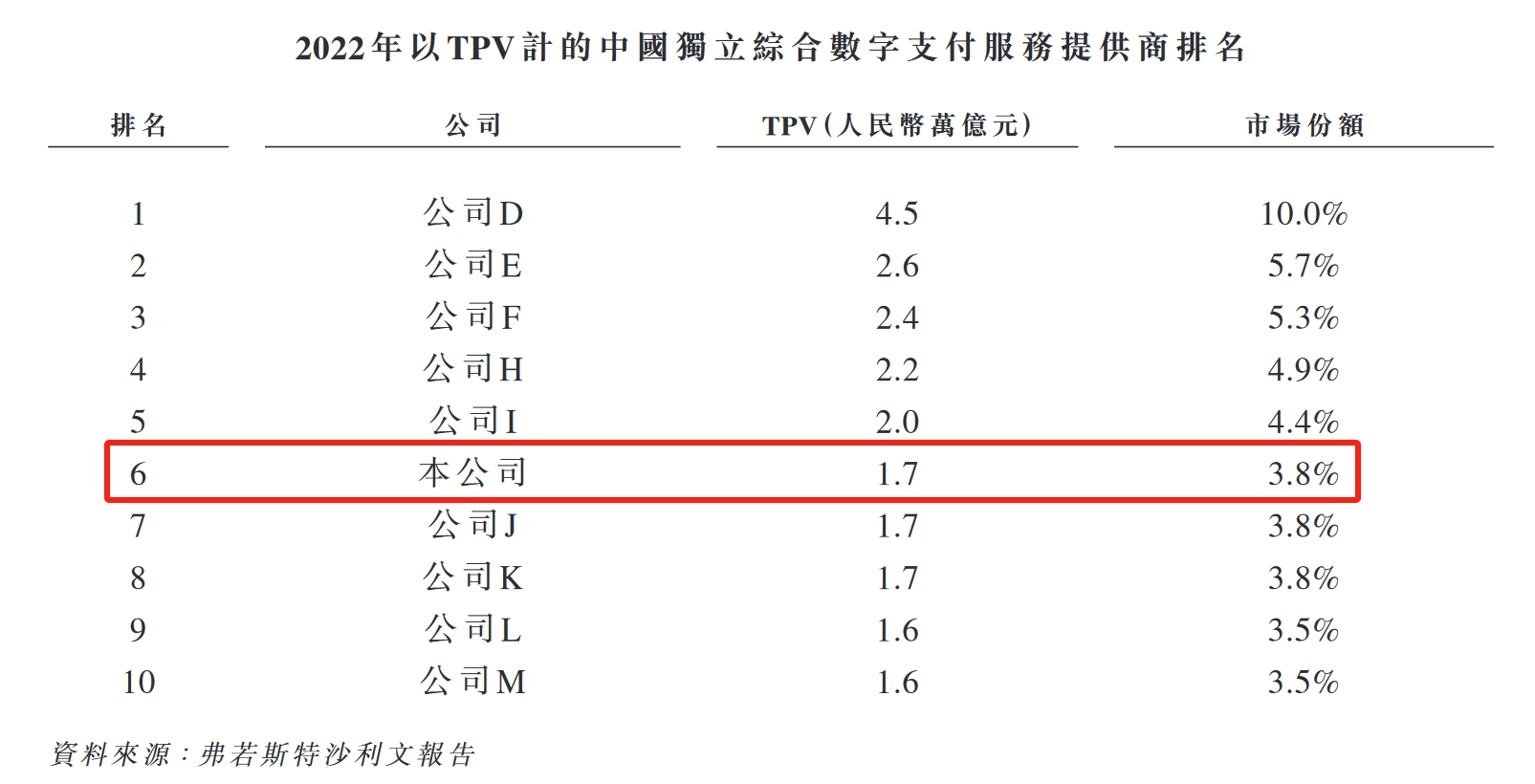

中国的综合数字支付服务提供商分为两大类,即独立综合数字支付服务提供商和非独立综合数字支付服务提供商。独立综合数字支付服务提供商不由金融机构拥有或控制,不高度依赖关连方(如大型电商平台或社交媒体平台)的业务。

根据弗若斯特沙利文的资料,2022年,中国综合数字支付服务市场的总TPV为226.3万亿元,前十大综合数字支付机构共占总市场份额约82.0%,富友支付在中国综合数字支付服务提供商中排名第十,市场份额约为0.8%。同年,中国综合数字支付服务市场来自独立综合数字支付服务提供商的TPV为45.4万亿元,前十大独立综合数字支付服务提供商共占总市场份额约48.7%,富友支付在中国独立综合数字支付服务提供商中排名第六,市场份额约为3.8%。

(截图自富友支付招股书)

值得注意的是,在业务规模和营业收入增长的同时,富友支付的净利润、净利润率和毛利率却有所下滑。2021年至2023年,富友支付分别实现净利润1.47亿元、7116.5万元和9298.4万元,2022年同比跌幅达到51.7%,2023年有所企稳;经调整净利润率分别为13.5%、7.1%和7.2%,同样在大幅下跌后企稳;毛利率则呈逐年下滑趋势,2021年至2023年分别为30.5%、28.4%、25.2%。

在招股书中,富友支付对于2022年净利润率大幅下降的主要原因进行了解释:一是毛利率下降,二是其他收入及其他损益净额有所下降,三是公司于2021年录得金融资产减值拨回净额1480万元,于2022年录得金融资产减值亏损净额40万元。

另外,对于毛利率持续下滑的情况,富友支付表示,境内支付服务的毛利率下降,主要归因于交易量增加,收单服务的佣金增加,若干渠道伙伴于2023年获得了更高的佣金率;跨境数字支付服务业务的毛利率下降,主要归因于市场竞争导致服务费减少及佣金增加。

富友支付将通过哪些措施扭转毛利率下滑趋势?此时转战港股上市主要有何考量?针对相关问题,央广网记者向富友支付发去采访提纲,公司回复称,目前公司处于静默期,不便接受采访,能披露的信息均已体现在招股书中。

目前,国内已有多家第三方支付机构在A股或港股上市,包括拉卡拉、移卡、连连数字等。此次富友支付转战港股IPO能否闯关成功?记者将持续关注。

长按二维码

长按二维码关注精彩内容