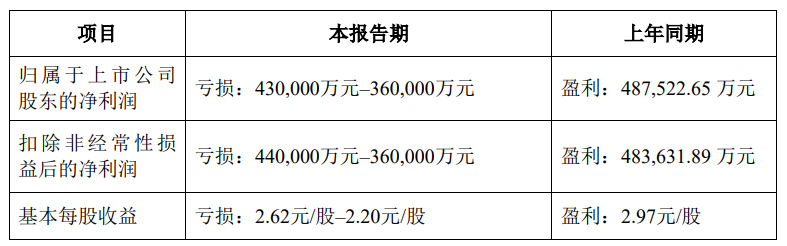

央广网北京4月25日消息(记者于琦)4月23日晚间,天齐锂业股份有限公司(下称“天齐锂业”)发布2024年一季度业绩预告,公司预计一季度归属于上市公司股东净亏损43亿元-36亿元,而上年同期为盈利48.75亿元。

(截图自天齐锂业2024年第一季度业绩预告)

受消息影响,4月24日,天齐锂业A股一字跌停,H股跌幅则一度近20%。4月25日开盘,天齐锂业A股继续低开,一度跌近7%,截至午盘,跌幅为2.71%,股价报39.53元/股。同花顺iFinD数据显示,截至4月25日午盘,两个交易日累计跌幅达12.43%。

(截图自同花顺iFinD)

谈及今年一季度业绩变动的原因,天齐锂业解释称,受锂产品市场波动的影响,公司锂产品销售价格较上年同期大幅下降,锂产品毛利大幅下降;截至本业绩预告公告日,公司重要的联营公司Sociedad Química y Minera de ChileS.A.(以下称“SQM”)尚未公告其2024年第一季度业绩报告,结合机构预测数据和SQM的裁决情况,SQM 2024年第一季度业绩预计将同比大幅下降。

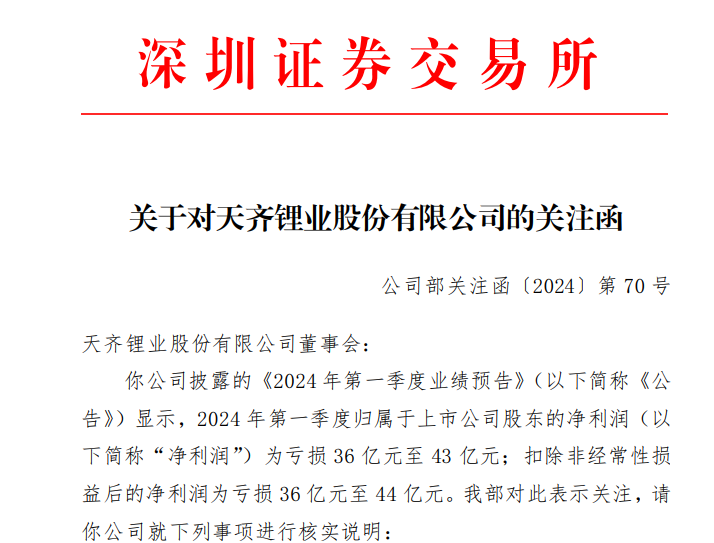

针对天齐锂业的业绩震动,同日晚间,深交所火速下发关注函。关注函要求天齐锂业结合主营业务开展情况、产品产销量、产品价格、原材料采购价格、成本费用、减值计提等因素的具体变化情况,量化分析2024年一季度亏损较2023年四季度大幅增加的原因,并说明是否存在持续亏损风险;说明公司经营情况变动是否符合行业变动趋势,是否与可比公司业绩变动情况相符。

(截图自天齐锂业公告)

此外,深交所还要求天齐锂业说明SQM税务争议裁决的具体情况及后续进展情况,对公司一季度净利润的影响金额及计算依据,公司将相关税务争议裁决影响确认在一季度是否符合企业会计准则的相关规定。

针对近期媒体报道SQM与智利国家铜业公司(Codelco)签署谅解备忘录的相关情况,深交所要求天齐锂业核实说明相关事项具体情况,评估对公司的影响并说明拟采取的应对措施,充分提示相关风险。

公开资料显示,天齐锂业是以锂为核心的新能源材料企业,业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。公司在深交所和港交所两地上市。

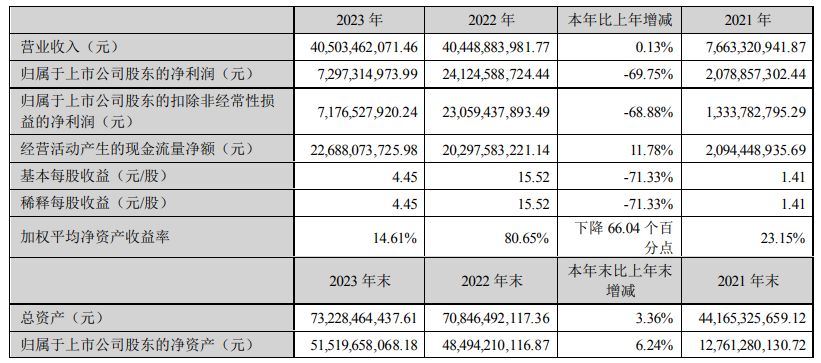

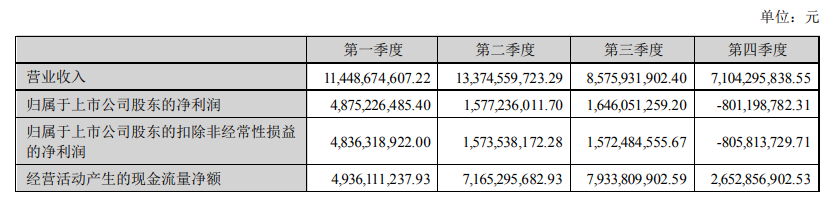

值得注意的是,天齐锂业去年四季度的业绩就已出现亏损,2024年一季度天齐锂业的亏损在进一步扩大。据天齐锂业2023年年报,公司实现营业收入405.03亿元,同比增长0.13%,净利润为72.97亿元,同比下降69.75%,业绩表现增收不增利。2023年四季度,天齐锂业亏损超8亿元,今年一季度公司亏损进一步扩大。

(截图自天齐锂业2023年年度报告)

实际上,在天齐锂业2023年财报披露后,已有多位券商下调了对其的盈利预测。其中,国信证券预计,天齐锂业2024年―2026年归母净利润分别为45.27亿元、53.03亿元、62.08亿元,原2024年―2025年预测值为84.83亿元、92.98亿元;华福证券预计,该公司2024年―2026年归母净利润为32.95亿元、39.20亿元、51.48亿元,原2024年―2025年预测值为70.6亿元、74.3亿元。

4月24日,天齐锂业在接受机构调研时表示,2024年第一季度,锂化工产品销售均价相较于去年同期或2023年第四季度均为明显下降;同时,在2024年之前,泰利森化学级锂精矿定价机制与公司锂化工产品销售定价机制存在时间周期的错配,上述因素的叠加影响导致了公司经营业绩的阶段性亏损。截至2024年3月底,公司锂化工产品生产基地于2023年自泰利森采购的锂精矿库存尚有一定存量。

基于公司原料出库和产成品销售的成本结转采用移动加权平均法计量,天齐锂业表示,预计后续随着公司从泰利森新采购的化学级锂精矿的入库,以及公司锂化工产品生产基地稳定生产运营和销售对现有锂精矿库存的逐步消化,公司各生产基地的化学级锂精矿出库成本会逐步贴近最新采购价格,锂精矿定价机制的阶段性错配也会逐步减弱,从而对公司后续的经营产生相对正向影响。

长按二维码

长按二维码关注精彩内容