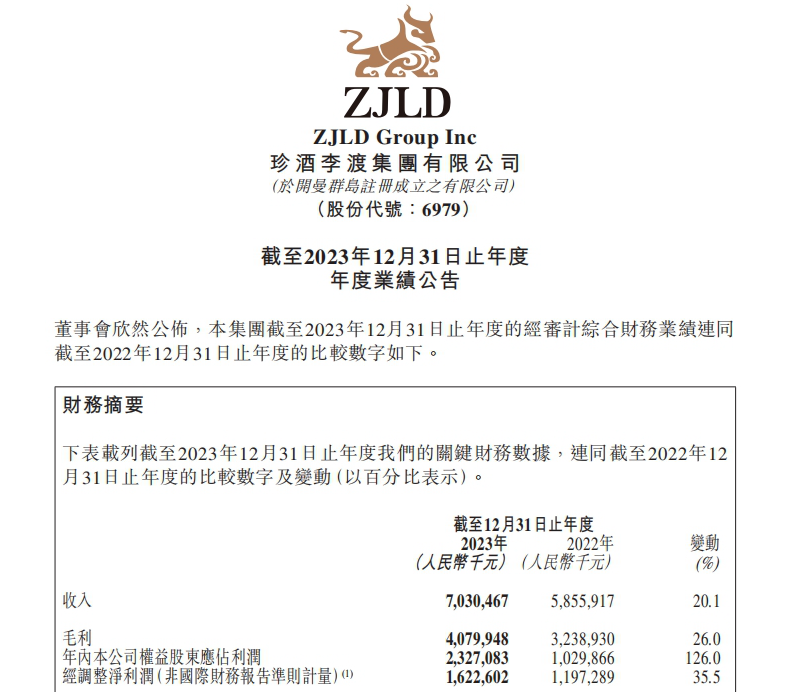

3月25日,珍酒李渡(6979.HK)发布上市后首份年报,2023年实现营收70.30亿元,同比增长20.1%;经调整净利润16.23亿元,同比增长35.5%。

公告截图

作为打破白酒行业近8年来无企业上市纪录,成为“港股白酒第一股”“中国酱香白酒第二股”的珍酒李渡,是研究行业不可多得的独特样本,其增长的逻辑和原因,值得挖掘和深思。

盈利能力增强 毛利率与行业持平

《2023年白酒行业消费白皮书》数据显示,近年来,中国白酒行业的总产量呈现下滑态势,销售额增速放缓。

在此背景之下,珍酒李渡交出的成绩单令人惊喜,展现强劲增长活力。

2023年,珍酒李渡收入、经调整净利润均同比增长20%以上;高端化效果显著,收入同比增长33.2%,占比较2022年提升近3个百分点;经调整净利率上升2.7个百分点至23.1%,盈利能力持续增强。

费用支出方面,珍酒李渡2023年销售及经销开支16.26亿元,较2022年增加约2.84亿元,但以营收增长了11.74亿元、经调整净利润增长了4.26亿元来看,销售及经销开支的费用增长幅度处于合理范围,显示出公司费用管控更加有效。

珍酒李渡2023年度业绩说明会演示材料 来源:珍酒李渡官网

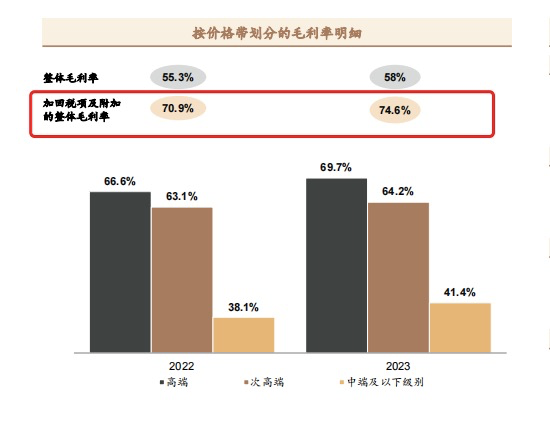

毛利率方面,因港股采用的是国际会计准则,其中主营业务成本一项包含了“营业税金及附加”,而A股会计准则不计入。珍酒李渡财报虽显示毛利率为58%,但考虑到港股和A股的会计准则计量口径不同,如果还原为A股会计准则,珍酒李渡2023年的毛利率应为74.6%,与A股同行平均水平相当。

四大优势激发增长潜力

随财报发布的,还有珍酒李渡集团董事长吴向东给股东的一封信。吴向东称,行业竞争不断变化下,白酒企业能够脱颖而出的四大关键要素是产能、品牌、渠道和团队。珍酒李渡也据此制定了清晰的战略,构筑起短期内难以被赶超的核心优势。

产能方面,珍酒李渡产能达50600吨,基酒总库存11万吨,随着新建基地的投产,预计2024年珍酒李渡的总产能将达5.6万吨。以珍酒为例,2023年优质基酒储存6.5万吨,投产4万吨,产能规模稳居贵州酱酒企业前三。

品牌方面,通过举办品鉴会和回厂游等沉浸式体验活动,精准触达核心目标消费群。2023年,珍酒李渡共举办品鉴会超12万场,回厂游接待超17万人。

渠道方面,实施双渠道增长战略,分别拓展传统与新兴流通渠道,并在产品组合、定价机制以及渠道网络方面制定差异化策略,凭借有吸引力的渠道利润以及对经销商的持续赋能,驱动全国化市场规模实现快速扩张。2023年,珍酒李渡经销商数量达7261家,较2022年增加643家。

团队层面,2023年,珍酒李渡推出股权激励计划,不断吸引和稳定管理人员和骨干队伍。重视研发队伍建设,产品开发团队现有233人,其中,国家白酒评委8人,省级白酒评委33人,还与江南大学、贵州大学等建立校企合作机制,持续引进和培养创新人才。

弗若斯特沙利文资料显示,按照2023年收入计,珍酒李渡已成为中国第三大民营酒企。

展望未来,吴向东表示,珍酒李渡将在品牌建设、产品打造、渠道开发、区域扩张、组织架构优化等方面持续发力,下足功夫,持续为广大股东、经销商和消费者呈献高质量的增长与回报。

业内人士指出,随着高端化、全国化进程的推进,珍酒李渡凭借强大的品牌力和精细的渠道管理能力,仍将以业绩持续高增的姿态领跑行业,有望在下一轮排位赛中取得更好名次。

长按二维码

长按二维码关注精彩内容