������ߺ�4��21����Ϣ�����������������������վ��AIëƬ�ּ��豸ǰ�˶��������ݵĽ������ָ�⻮��һƬ�շּ���ɵ�ëƬ��Ŀ�����ɨ����Ļ�ϵĹ��ȡ���ȡ���ϸ�Ȳ���������������ת��ëƬ�ڴ��ʹ����Ử������������Ʈ�ŵ�������ë��ɺ������ζ��

��λ�ߺ��п�Ψ����ë��Ʒ����˾�ܾ�����ÿ��Ĺ���������Щϸ�緢˿��Ʒ���жϿ�ʼ����������߬�ŵģ���ֻ��һ��ëƬ�ĵȼ������������й��߶���ë���ҵ�ijɱ��������г�����

��ȫ����ͨ����ë����ÿ4������1��������Ϊ����������� ���� �㣩

��Ϊȫ������Ҫ����ë������ɢ�أ���Ϊ�ǡ��й���ë����֮�硱�͡��й���ë���ҵ���ء�����ͳ�ƣ���ȫ����ͨ����ë���У�ÿ4������1��������Ϊ���ߵ���ë��ëƬ����ռ��ȫ��70%������Ȼ��ë��������ġ�ԭ�����ࡱ��2025��10����������ë�۸�����µ�����ҵ���ѹ����������ë����ٵ���������ѹ�����ӣ�����������֮�������ȵ����ڡ�

���ı���������

ԭ�Ͻ�������ҵ����

��ȥ���꣬��ë����ҵ������һ�ֺ����ı��DZ�����

��Ȼ��ë��ijɱ��ṹ��Ϊ���⣺�졢Ѽ����ϵ���ë���Dz�������ĺ���ԭ�ϣ��ɱ�ռ���ձ鳬��70%���߶�����Ǹߴ�80%��ëƬ�۶���ȫ��ҵ���Զ���

2023���������ڶ��������ƶ��£���ë���г���������Է����ڡ��������ա����ζڻ�������Ʒ�ƽ�����ۣ�һͰ12ֻװ�ĸ߶���ë�����ۼ�һ�ȳ���230��270Ԫ��

������ҵ����������������������� ���� �㣩

��Ϊ��Ϊ��ë���ҵ��ͷ��ҵ֮һ���ߺ��п�Ψ����ë��Ʒ����˾�ǵ��صڶ�����ë��������ҵ��ҵ��ëƬ�ӹ����Ʒ�����죬ëƬҵ��ռӪ��70%�C80%����Ʒ��ռ20%�C30%����Щ�꣬��˾��ë�������۶��ܸ���������߽ӽ�1��Ԫ�����·�ֵ�����Ź�˾����ë��ëƬ���۶���ﵽ3����4��Ԫ������ҵ���ڱ仯��ֱ�ӵļ�֤�ߡ�

����һ�ּ۸��µ��������ǰ�ǰ���걻�������������ˮ�ּ���ȥ���г��ص��������䡣��������ڲɷ���ֱ�ԡ�������������ǰ�ĸ۲������ն���ʵ��������������ȫ��ҵ��������ʽ�������Ľ����������ֳ�����м������նڻ������μӹ�������̧�ۣ�����Ʒ�Ʒ�������ۣ����ֹ���Ʒ��������ȡ���Ǽ۲����������ԣ���һ���Ƹ��г�Ԥ�ڡ�

��������ѵ�֪������ĭ���ɳ�����

��2025��10������ë��ԭ���ϼ۸����䡣����2026��4�£���Ʒ��ë���ۼ����2025��۸�ߵ��µ�Լ10%���������2023����ǰ�����λ���Ը߳�30%���ҡ��������ʾ����ԭ�Ͻ��۶���ҵ��ֱ�ӵ����ã������ʽ�ѹ��С�ˡ���ë����ҵԭ����ת���ڱ���Ҫ4�C5���£�ռ���ʽ�����ëƬ�۸���䣬�൱�ڸ�������ҵ�����ɰ���

����ҵ�����ı��ݲ����豸���գ���Щ�Ѿ��߶ȱ��������������Ρ�������������ߣ����ʵ���ëƬ��Դϡȱ��ֻ��Լ20%��ԭë�����������߶���ë���չ����ھ������ң��ټ����ʽ�ռ�ô���ҵ����ر���ƫ�ͣ���С��ҵ������������������Ҳ�Ǵ��ּ۸��У�������ҵ��ѹ���Ե���Ҫԭ��

����ѹ�����»�

��ҵ����Ӧ��Ѱ���ƾ�

ԭ�ϼ۸����е�ͬʱ�����ѹ����������������Ϊ�ƶ���ë��۸�������һ��Ҫ���ء�

����������������Ʒ����˾����Ϊ���������ҵ������Ϊ��ҹ�����֪��Ʒ���ṩ����������ҵ�������ܺ��ý��ܣ�����ҵ��𱬽Σ�������������ֵ�ﵽ�˾���Ͱ�����ӽ���1�¿�ʼ������ͻȻ����»���������������30%�C50%��ת��ʮ��ͻȻ��

��ǰ����۸�̫�ߣ������̶��˺ܶ�������ڶ���������棬�����ٴ��������������ø����ߣ�ĿǰƷ�Ʒ��ı��������Ѵ�ԭ���������£����̵�ֻ�������������г���������Ũ����ҵ�����²���Լ12��Ͱ��Ϊ��ס�豸��Ա�����飬��ά���²�Լ10��Ͱ�Ĺ�ģ�������ڵĿ�滹��20����Ͱ������Ҫ���þ��DZ������ĺͶ������ȴ��г����ȡ���

��Կ���붩��ѹ����������ҵ�ձ��ȡ�����ֵ�ͷ���IJ��ԡ�

�������ڵ��Զ����̶Ƚϸߣ���������� ���� �㣩

��������Ϊ��������ҵһ������ס��ͳ���������̣����ϳ��ں����ͻ�����һ����ӿ�����Ʒ�ƽ��裬��������������������������Ʒ���ֲ���������ȱ�ڡ�

��Ψ��������ó���ڡ�һ��Ʒ��OEM������Ʒ�Ƶ������첢�У���äĿ����۸�ս�������۲��dz���֮�ƣ����컯���dz�·�����������ʾ����˾�����ƶ���Ʒ����������ת�ͣ��Ӵ�ͳ����ۡ��ȼ����֣�ת����������ʵ��ʹ�ù���Ϊ���ĵķ�����ϵ���Ѵ�ë����ë��Сë�ֱ��Ӧһ������������ȷ��ͬһ���ܲ㼶����ë�����ʹ��еȹؼ�ָ���ϱ���һ�¡�

����������²����ġ����β�һ������в�ܶࡱ�����⣬��Ψ���ص��Ż�����һ���ԣ�Ŭ������ëƬ���ղ���������������죻ͬʱʵ������ë������������ԣ������װ���µĴ�в��ȶ�������ͨ�û���ֱ�۸��ܵ�Ʒ�����������������������ò��ã������ڲ��������Ϳ��������õ��֣��ܲ������Ըо�������ǰ��һ�����������˵��

��������ٵ���

��Ȼ���Ա��ع�������

�ȼ۸�����Զ�ı仯�����Լ������������г��ع���

�����꣬������ë�������ٵ�������������Խ��Խ�ӽ���Ȼ��ë��ͬʱ�߱����ʹ����ˡ�����ԭ������Ӱ������ƣ�Ѹ������ҵ�మ���ߡ���ѵ������У�г���Ⱥ�峢�ԣ���ռ���൱һ�����г��ݶ

AIѵ���������ѽ�Ϊ�ձ飨��������� ���� �㣩

����Ȼ���̽��ۣ���ֻ��Ϊ��ȥ��棬Ҳ����Ӧ��������ľ������������̹�ԡ�

�������ߣ����������Ȼ��ij���������еͶ��г������ʹ��Կɴ���Ȼ���1.5��2����ʹ�óɱ����ͣ��Լ۸�������Ⱥ��������ǿ����ǰ�г����ָ߶�����ή�����Ͷ����������Ľṹ�仯����Ȼ��ë���̽��ۣ��ܴ�̶���Ҳ��Ӧ�����������ı���ѡ��

����������ȫȡ����Ȼ��רҵ���¡��߶�ѵ����Ȼ��������Ȼ��ë�����������г��ᱻ���������������Ϊ����һ���Ƶ�����Ȼ����ҵ�����ַ�ʽ�۸�����ת��Ʒ���ȶ�������һ�¡�Ʒ�ƻ��ķ�չ·����

�����ڲɷ��л�Ϥ��ΪӦ����ҵ����Ϊ���ض����ë����ҵ�����������ƶ��°���ë����꣬���ƶ��ィԭ�����������ģ�̽��ͳһëƬ�������ȼ���۸����ϵ��������ҵ�������보���ռ䡣

�������ܲ��̰�

Ҫ��ȫ������ȫ��ҵ������

�ڽ������Ŭ��ͻΧ��ͬʱ����Ϊ��������ֽ��ⳡ��������Ϊ�г����Իع顢��ҵ�Ż������Ļ����ڡ�

��Ϊ���Ļ������������ܹ���ʦ���ޱ�ʾ������������ҵ�����ȶ�ԭ�Ϲ�������ҵ��ȺЧӦ��Ũ��������Χ����Ϊ��ë���ҵ�߱�ת��ͻΧ�ļ�ʵ������������ӵ��������IJ�ҵ�������ߵ�ëƬ����ռȫ��70%����ҵ����������Ⱥ�������ơ�Ⱥ����ë���ΧŨ���γɡ������˲����Բ���������������̬����

����������ʾ����Ϊ����ë����ҵ���ֵ��ͻ��62��Ԫ������150�����ë���������ӹ���ҵ��������ҵ40��ң�������ë��������Ѹߴ�3600��ֻ����Ʒ����ȫ����Զ��ŷ�������Ͷ����ǡ�

Ȼ������ҵ���ٷ�չ�ı��̰�ͬ��ͻ������ҵ�Դ����ʹּӹ�Ϊ��������ֵƫ�ͣ���ԭ�ϼ۸����У��������������㣻���ֻ������ܻ�ˮƽ�д�����������ںϡ������ں����нϴ�ռ䡣

Ϊ�ˣ��������������������������¼����г����ٰ쳤������ë������ȫ����ë����˲Ż����ܾ��������������桱����ʡ�����ȸ�ˮƽ���£��������ѡ�������桢����Ʒ�ƣ���Ӳ����ʵ������������Ͷ�ʽ�1��Ԫ��ȫ�����ۺϹݺ�רҵ��Ĥ��ë��ݣ�����ȫ��һ���˶����أ���Ʒ��������ֵ��ȫ�����조��Ϊ��ë������Ʒ�ƣ��ƽ�������־�̱ꡢʡ�������̱��϶�����ƽ̨�ؿ��г������г�������ë�����ˣ��ƶ������Խӡ�������չ��

�������ߣ�δ��3�C5�꣬���ؽ�ê������ǿ��Ŀ�꣬������ǿ��ë��ȫ����֧�ţ�ͨ����Ʒ����������������ʩ���������˲��������������ںϣ�ȫ������ȫ����ģ���������ȫ��Ʒ���������ë��ȫ��ҵ�����ء�

���

һ����ë��һ��ͻΧ

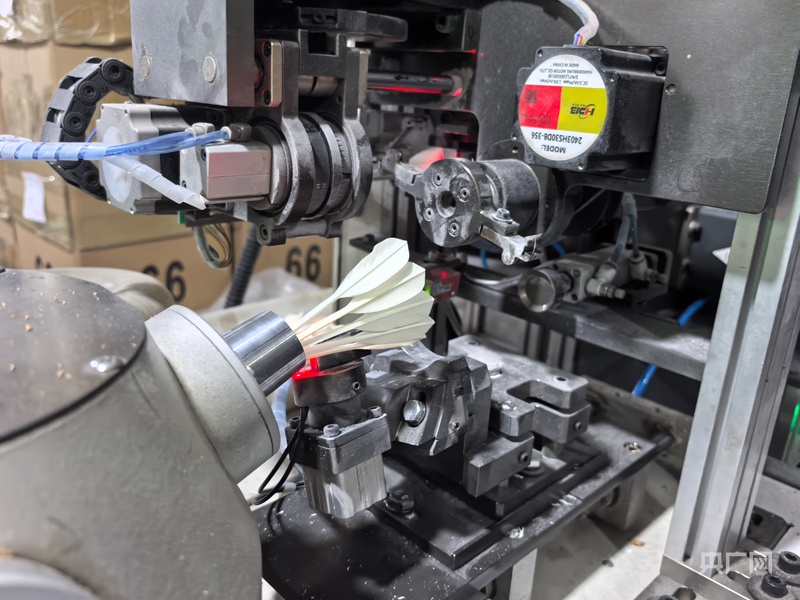

ĺɫ���٣�����ĵƹ�ε������ٴ�վ�ڷּ���Ľ�������������е����ε������ὫһƬ����ϸ��ëƬ�Żس�Ʒ�𡣻�������ƽ����ת����ë����ͣ��������ǹ�����δ���ı䡣

�Ӽ۸������Իع飬�ӿ���ѹ����������������Ȼ�����������������Ӵַżӹ��������졭�������ָ�������ģ�������ֹһƬ��ë������һ����ҵ�������һȺ��ҵ�ߵļ��ء�

����֮��ͻΧ֮·��Ȼ����������ĭɢȥ�������������ܣ��������й���ë���ҵ���ء�������һ����̥���ǵı���Ʒ���������Ա��캽���߳�һ�������Լ��IJ�ҵͻΧ���������չ��·��

��������

������ά����ע��������