央广网4月6日消息(记者门庭婷)2023年,新城控股迎来并不好过的30岁。

还未从高管“失联”的风波中走出,一份“忧多喜少”的业绩报告,进一步将投资者对新城控股的信心拉低。

3月31日,新城控股发布的年报显示:2022年公司营业收入约为1154.56亿元,同比下降31.37%;归属股东净利润13.94亿元,同比下降88.94%。

年初至今,新城控股的股价已经从每股22.49元的高点,下降至现在的每股16.13元(截至4月6日收盘)。

(新城控股业绩发布会直播截图,央广网发)

虽然在4月3日召开的业绩会上说着“风再大,骆驼总是专注前路;道路再崎岖,骆驼总能抵达远方”,但从新城控股收缩投资计划、保交付、保流动性、转型轻资产的动作中,还是能够感受到董事长兼总裁王晓松的压力。

房地产业务“拖后腿”

国家统计局数据显示,2022年,全国商品房销售额约13.33万亿元,同比下降了26.7%。行业寒冬早已成为企业共识,规模房企进入缩表出清、优胜劣汰阶段,经营压力上升到历史高点,业务持续缩量。在市场的激流中,新城控股同样未能全身而退。

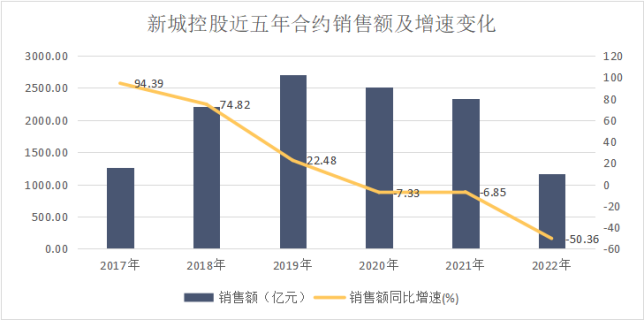

(新城控股近五年合约销售额及增速变化,央广网房产制图)

根据最新年报数据,新城控股的合同销售金额连续三年下降,2022年实现合同销售金额1160.49亿元,同比下降了50.36%,降幅最大。

在今年的销售额预期方面,虽然新城控股未直接公布业绩目标,但在业绩会上,新城控股高级副总裁兼财务负责人管有冬已有所透露。他表示,2022年新城控股的去化率约57%,今年年初的货值储备约1000亿元,预计今年可推出的货值约800-900亿元,销售额可以参考去年去化率去看。

如果按照去年的去化率及今年可推出货值综合推算,今年新城控股预计实现的销售金额约为456-513亿元。2023年新城控股合同销售额持续下滑基本已成定局。

合同销售金额的连续下滑,直接导致新城控股营收的下降。在2021年新城控股实现合同销售金额2337.75亿元的情况下,2022年新城控股的营业收入已经下降超过三成。

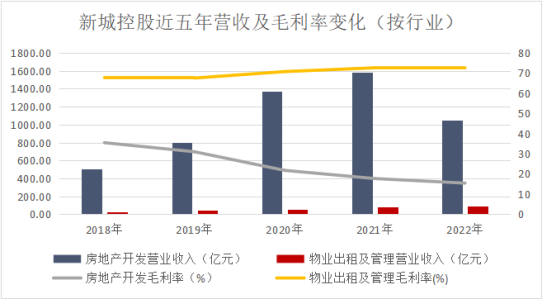

(新城控股近五年营收及毛利率变化,央广网房产制图)

其中,房地产业务明显出现“拖后腿”现象。2022年新城控股的房地产开发销售实现营业收入1048.83亿元,较上年同比减少33.67%。在盈利能力上,房地产开发业务下滑也比较明显,毛利率已经从2018年的35.48%下降至2022年的15.42%。

重启投资拿地时间未明确

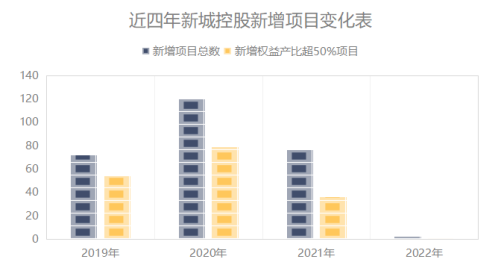

伴随着房地产销售金额、盈利能力的下滑,新城控股的投资拿地动作基本处于停滞状态。

(近四年新城控股新增项目变化表,央广网房产制图)

2022年全年,新城控股仅获取了2宗土地,其中商丘睢阳项目是一处商业项目,而常州新北光星项目虽是住宅却是小股操盘,新城控股的权益占比为16.43%。

对于2023年的房地产市场,王晓松并不太看好。在业绩会上,王晓松表示,今年一季度房地产市场整体表现比去年第四季度要好,但全年的总体趋势将是“前低后平”,“前低后高”的概率非常小。

“叫停”土地投资是否意味着新城控股将放弃“住宅+商业”的战略?从业绩会王晓松的发言上,能够找到明确答案。他表示,新城控股“住宅+商业”的战略方向是不变的,因为目前还未找到非常优质的“种子”业务,公司还处于化解风险时期,不会贸然去投资一些新产品。

不过,面对新发展环境,王晓松也表示,在战略方向不变的情况下,新城控股的经营方式、模式已完全发生改变:在开发端,新城控股现在把自己定位为“手艺人”“服务者”,全员不能用过去自身能够完全做决策的心态做事;在商业层面,要从空间运营转变为用户运营,把招商思维转变为经营思维。

从更长期的发展看,王晓松表示,市场不缺房子,缺好房子。根据王晓松的判断,“近期市场上10亿平方米以上的需求还是有的”。在如此大的容量下,他相信新城控股仍有一定机会。

对于未来何时重启投资拿地,新城控股的管理层却未能给出明确的时间表。在业绩会上,管有冬仅表示,要看新城控股重大资本融资操作落地情况,资金确保安全之时,就是重启投资的时候。

同时,管有冬强调,未来重启投资不一定像过往一样一定要拿多少地,而是在新发展模式之下,不只要服务C端客户,还要服务B端客户,服务财务投资人、资产方等。在投资方式上,新城控股则倾向以轻资产为主,最好能够实现小股操盘“带资入股”。

商业发力助推企业融资

在房地产开发业务面临下行压力之时,新城控股旗下物业出租及管理却表现出良好的发展势头,实现营业收入92.24亿元,较上年同比增加15.75%。

截至报告期末,新城控股实现商业运营总收入即含税租金收入100.06亿元(包含:商铺、办公楼及购物中心的租金、管理费、停车场、多种经营及其他零星管理费收入),同比增长15.82%,占公司业绩贡献比重逐步提高。

在2022年内,新城控股有15座吾悦广场实现开业。截至报告期末,新城控股在全国140个城市布局194座吾悦广场,已开业及委托管理在营数量达145座,开业面积达1319.74万平方米,出租率达95.13%。2023年,新城控股还计划完成新开业吾悦广场及委托管理在营项目20座。

据王晓松介绍,今年一季度,125座可比的吾悦广场,日均销售额同比增长3%,日均客流量同比增加4%,数据好于预期。对于新城控股计划于2023年实现商业运营总收入110亿元的目标,王晓松则表示,公司比较有把握实现。

在轻资产方面,2022年,14座管理输出的吾悦广场实现商业运营收入7亿元,占商业运营总收入7%,较2021年占比提升三个百分点。

在轻资产具体操作方式方面,新城控股管理层则透露出更倾向于“小股操盘、同股同权”的想法。管有冬表示,投资入股,共同开发,更符合管理人和业主方的共同利益。

王晓松则补充表示,真正好的项目很难获取,很多好项目可能还是要有小的资金投入,投资几千万元的装修改造费用,就可能谈到非常不错的条件,比去拿五个、八个纯轻资产项目回报更高,类似项目的成长性和天花板也会更高。

对于未来轻资产类型吾悦广场的拓展,王晓松表示,新城控股会更多选择二线城市和强三线城市。

同时,在市场“寒冬”时期,吾悦广场也为新城控股增厚了穿越周期的能力。一方面,运营较好的吾悦广场每年能够给新城控股带来稳定的现金流;另一方面,还可以给公司融资带来一定帮助。据管有冬介绍,2022年新城控股通过经营性物业贷盘活吾悦广场22座,提款金额约64亿元。

新城控股副总裁潘明忠则表示,目前吾悦广场的抵押率超过50%,且伴随疫情防控的调整,抵押率实际上在回升。他表示,不包括在建和今年计划开业的吾悦广场,新城控股还有近50个广场没有融资。在他看来,按照50%抵押率进行融资还是可以实现的,比单纯只有销售型物业的公司要有优势。

不过,从新城控股债务状况看,商业运营实力的增强并没有抚平房地产业务给公司带来的“损伤”。

2022年末,新城控股的流动比率为0.96%,已降至1%以下;资产负债率为80.46%,相比于2021年微降1.66%,但仍处高位。在债务方面,截至2022年末新城控股有息负债712.70亿元,比2021年下降185.97亿元;但其现金及现金等价物余额215.75亿元,比2021年减少了246.34亿元;短期借款由2021年的5.59亿元增至16.66亿元,同比增加198%。

整体来看,新城控股资金回笼速度依然缓慢,资金链持续承压。市场对新城控股的考验仍在继续。面对层出不穷的市场难题,在王晓松主导的新发展模式下,新城控股能否顺利闯关,记者将持续关注。

长按二维码

长按二维码关注精彩内容