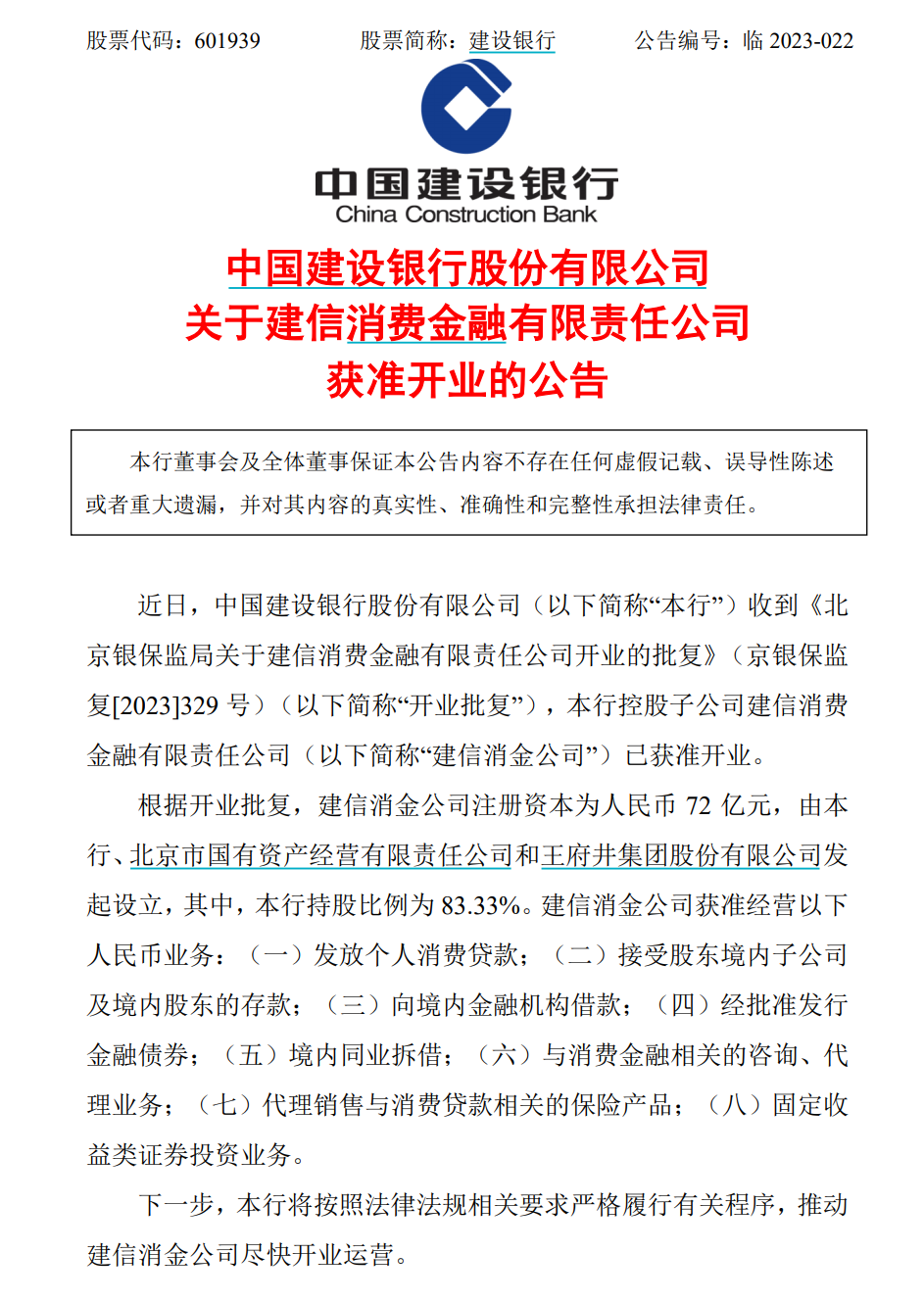

���������6��1����Ϣ������ �뷽��5��31�����䣬�������з�������ƣ����пع��ӹ�˾�������ѽ����������ι�˾�����¼�ơ��������𡱣��ѻ���ҵ��ע���ʱ�72��Ԫ���ɽ������С������й����ʲ���Ӫ�������ι�˾�����������ŷ����������������гֹ�83.33%�����ˣ��ҹ���31�ҳ������ѽ��ڹ�˾������ҵ��

����ͼ�Խ������й��棩

���ѽ��ڹ�˾����2009�굽2013��ij����Ե�κ���2015�������Ե���ȫ����2021�꣬���ѽ��ڼ�ܽ�һ���淶��������ҵ���߹涨�˸���ȷ��ϸ������Ϊ���漰�����ʶ��Ŵ���������Ʒ���¡��淶������;�����ٲ����ʲ���ע�ظ�����Ϣ�����ȶ�档

2021�꣬�ҹ�û���µ����ѽ������ջ�����ֻ�д�ǰ�ѻ����ィ�����������������������ΨƷ�����������ҹ�˾��̿�ҵ�����⣬�Ͼ����С��������зֱ��չ���������ͻ�������ع�Ȩ�����ֱ����Ϊ������������Ͱ�����������

�����й�����ҵЭ�ᷢ���ġ��й����ѽ��ڹ�˾��չ���棨2022����������2021��ף����ѽ��ڹ�˾��������30�ң��������ͻ��7000��Ԫ���ﵽ7106��Ԫ��ͬ������44.2%���ʲ��ܶ�ﵽ7530��Ԫ��ͬ������43.5%��

2022�꣬�������л�õ���������Ψһһ���������ѽ��ڹ�˾���գ���������Ҳ��Ϊ�������ɴ������пعɵ����ѽ��ڹ�˾��Ŀǰ��31�����ѽ��ڹ�˾�С�����ϵ������Ϊ���������������вιɡ��عɵ����ѽ��ڹ�˾ռ�ȹ��롣

�йش廥���������о�Ժ��ϯ�о�Ա��ϣ���Լ��߱�ʾ��������������С���ж��ԣ����ѽ��ڹ�˾�������佫���ѽ���ҵ��Ӫ��Χ����ȫ�������Դ������ж��ԣ����ѽ��ڹ�˾��Ҫ���ÿ������ڣ���ĸ�еĸ������Ѵ�����ÿ���ҵ���γɻ�������������ڵĿͻ�Ⱥ�壬�����ؿ��ͻ���Դ���ḻ������Դ�����Դ���������˵��������������뎈�������ƣ������úý��ڿƼ����ܣ����ѽ��ڹ�˾�Ϳ���ֻ�Ǽ��߶��ѡ���

����ʷ���ʾ��������һ���������������Ĺ����У�����������������������߽���Ϊ���������ͽṹ��������Ҫ�ƶ������ڹ�����˫ѭ�����·�չ��ֹ����У����ѽ����ڴٽ����ѡ���������ȷ��淢���Ż������á�����ϣ����Ϊ���ڽ��ڿƼ����չ�ı����£����ѽ���Ӧ�ӿ����ϻ������ֻ������²�Ʒ�ͷ�����ǿ������������������ˮƽ��������������Ȳ��ָ���

��ָ������һ�������ѽ���Ӧ�����ӿ������ֻ������ص���������������Ѱ����ͻ�ƣ�

һ�ǼӴ��������Ⱥ��ķ���3�����ҵ�������Ⱥ�������ѽ�����Ҫ�������Ӧ���Ӧ�ý��ڿƼ�������ֶΣ�ͨ����ȡ����ݺ���Ϣ�ȷ�ʽ����������о������¶���������������۷�ʽ������������ҵ����ҵ�����ѵȲ�ͬ�ε������Ƴ���������Ⱥͷ������еIJ�Ʒ��

���ǿ����������ѽ��ڲ�Ʒ��һ�������Ŵ���Ʒ���С�����̣����ѽ��ڶԴ������ѵ�֧�ֺͷ����д���һ��������Ӧ��ǿ�����������̡�����ƽ̨���̳����еȺ�������ǿ�������ѽ��ڳ������裬�Ƴ���������������Ρ��ҵ硢��װ�������Ѵ���˵����ڵȲ�Ʒ���ḻ�������ѽ��ڲ�Ʒ�ߡ�

���Ǽ�ǿ������Ȩ�汣�������ѽ��ڲ�����Խ�³�Խ�ã��Կͻ����������Ӧ�����ʶȡ���ˣ�Ӧ��ֽ��������ݵȼ����ֶΣ���ǿ������������������������������ƥ��ľ��ȣ��������������յȿ�ѧ�Ժ�ȷ�ԣ����١���ͷ������������ŵ����⡣ͬʱ���Ӵ�������֯�ġ������ա����ˡ�����Ͷ����Ϊ��

ת�����������Լ�����Ƿ���Ȩ��Ϊ������ϵ���ǣ�010-56807194