央广网北京8月24日消息(记者 冯方)近日,A股上市城商行南京银行发布2022年半年度报告。上半年,南京银行营业收入和归属于母公司股东的净利润(下称“净利润”)分别同比增长超过16%和20%,不过该行上半年利息净收入增速和占比均同比下降,手续费及佣金净收入也有所下滑。此外,南京银行上半年末不良贷款余额为80.16亿元,较2021年末增长12%,不良贷款率微降。

利息净收入增速、占比双降

上半年,南京银行实现营业收入235.32亿元,同比增长16.28%;实现净利润101.51亿元,同比增长20.07%;基本每股收益为1.01元/股,同比增长20.24%;加权平均净资产收益率为8.74%,同比上升0.34个百分点。

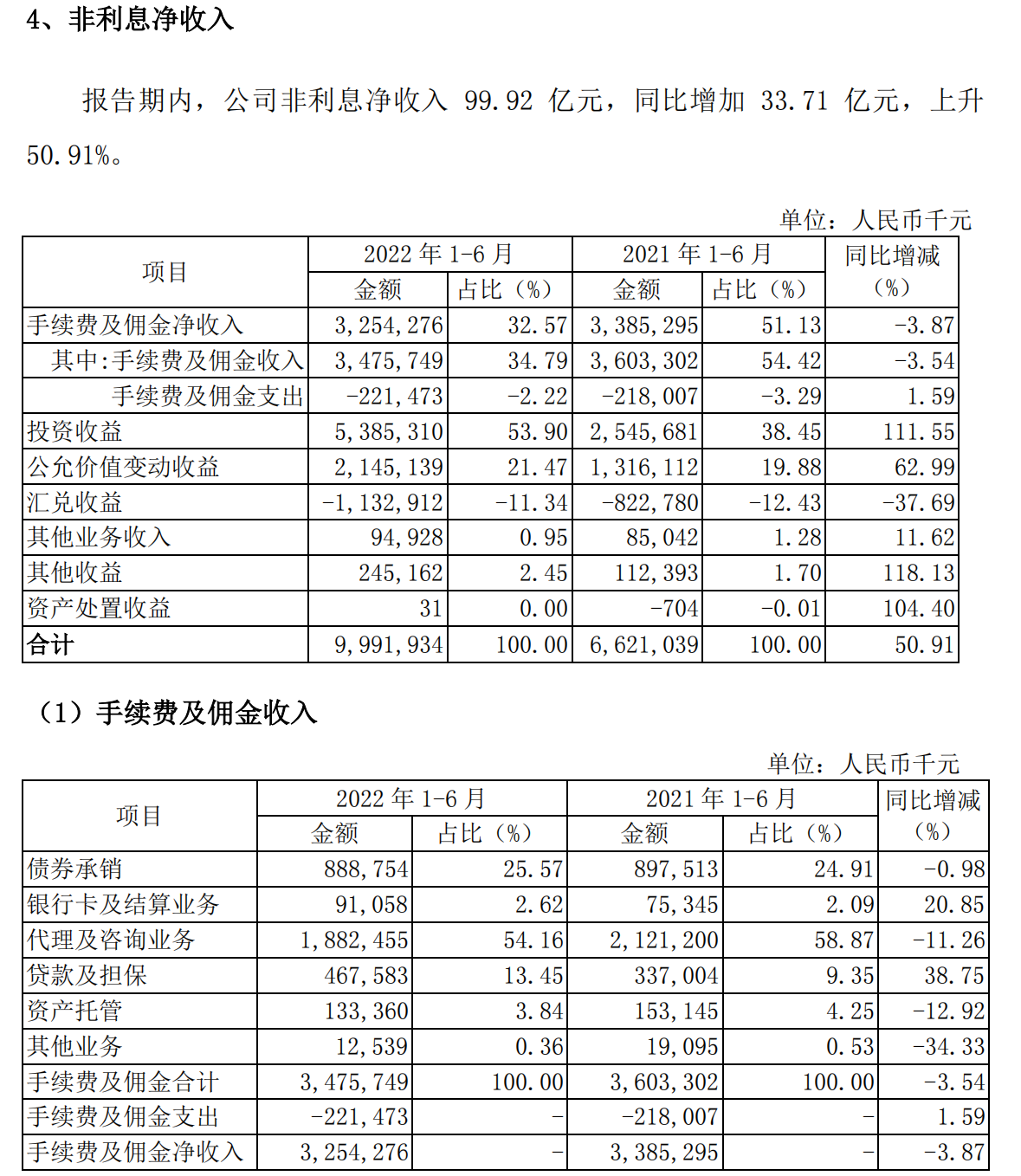

从营业收入类型来看,上半年,南京银行利息净收入为135.40亿元,同比下降0.56%,在营业收入中占比为57.54%,同比下降9.74个百分点;非利息净收入为99.92亿元,同比增加33.71亿元,同比增长50.91%,在营业收入中占比为42.46%,同比上升9.74个百分点。

(截图自南京银行2022年半年度报告)

央广网记者注意到,不同于利息净收入同比下降,南京银行上半年非利息净收入实现了大幅增长。其中,投资收益为53.85亿元,同比增长111.55%,在非利息净收入中占比过半;公允价值变动收益为21.45亿元,同比增长62.99%。上述两项构成了南京银行上半年非利息净收入增长的主要来源。

而南京银行手续费及佣金净收入则出现下降,上半年该项金额为32.54亿元,同比下降3.87%。具体来看,手续费及佣金收入占比前三的业务中,代理及咨询业务收入同比下降11.26%,债券承销收入同比下降0.98%,贷款及担保收入同比增长38.75%。

从南京银行盈利能力来看,上半年末,关键指标净息差为2.21%,同比下降5个基点。南京银行表示,净息差下降主要有两方面原因:一是公司进一步降低实体经济融资成本,贷款定价走低,同时市场利率下降带动非信贷类资产收益率下行,资产端整体收益水平持续承压;二是存款竞争激烈,负债成本相对保持刚性,净息差同比略有下降。

值得注意的是,上半年南京银行经营活动产生的现金流量净额为-87.80亿元,同比大幅下降116.60%。南京银行解释称,主要原因是拆入现金流入减少。上半年,南京银行拆入资金未187.64亿元,同比下降44.43%。

不良贷款余额较上年末增长12%,不良率微降

资负规模方面,截至上半年末,南京银行资产总额为19123.67亿元,较年初增长9.34%,其中贷款总额为9036.17亿元,较年初增长14.34%。负债总额为17819.61亿元,较年初增长9.57%,其中存款总额为12229.31亿元,较年初增长14.11%。

从资产质量来看,截至上半年末,南京银行不良贷款率为0.90%,较2021年末下降0.01个百分点;不良贷款余额为80.16亿元,较2021年末增加8.59亿元,增幅为12%;拨备覆盖率为395.17%,较2021年末下降2.17个百分点。

(截图自南京银行2022年半年度报告)

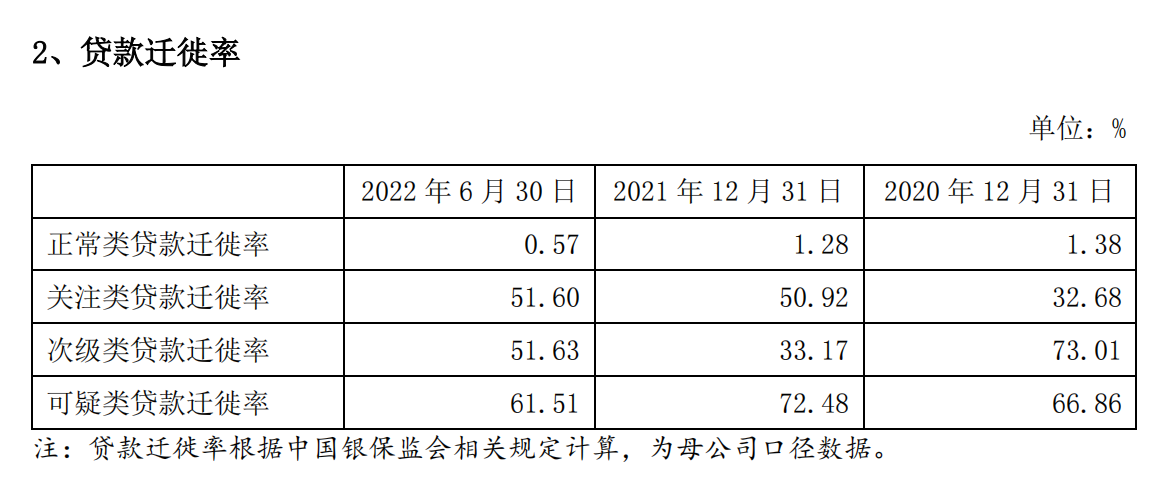

此外,与2021年末相比,南京银行上半年末关注类、次级类贷款迁徙率均有所上升,可疑类贷款迁徙率有所下降。其中,关注类贷款迁徙率为51.60%,次级类贷款迁徙率为51.63%,可疑类贷款迁徙率为61.51%。

报告期内,南京银行共计提以预期信用损失法计量的贷款损失准备金69.66亿元,不良贷款收回12.36亿元,不良贷款核销47.94亿元,报告期末以预期信用损失法计量的贷款损失准备金余额为320.82亿元。

资本状况方面,截至报告期末,南京银行核心一级资本充足率、一级资本充足率和资本充足率分别为9.85%、10.67%和13.02%,分别较2021年末下降0.31个、0.4个和0.52个百分点。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194