央广网北京8月20日消息(记者 冯方)近日,A股上市农商行张家港行披露2022年半年度报告。上半年,张家港行归属于上市公司股东的净利润(下称“净利润”)为7.62亿元,同比增速超过27%。不过,该行净息差指标持续承压,较2021年末下降19个基点。

净利润同比增速超27% 净息差下降

上半年,张家港行实现营业收入23.53亿元,同比增长5.74%;净利润为7.62亿元,同比增长27.76%;基本每股收益为0.31元/股,同比增长14.81%;加权平均净资产收益率为5.20%,同比上升0.01个百分点。

从营业收入类型来看,张家港行上半年实现利息净收入18.95亿元,同比增长6.51%,在营业收入中占比近八成;实现手续费及佣金净收入0.34亿元,同比增长83.93%。对于上半年手续费及佣金净收入大幅增长的情况,张家港行表示,主要原因为手续费收入增幅超过手续费支出增幅。

央广网记者注意到,上半年,张家港行手续费及佣金支出同比下降1.88%,同时,手续费及佣金收入同比增长10.69%。其中,增长最为迅猛的是电子银行手续费收入,同比增幅达到130.68%,而占比近六成的代理业务手续费收入则出现负增长,同比下降3.93%。

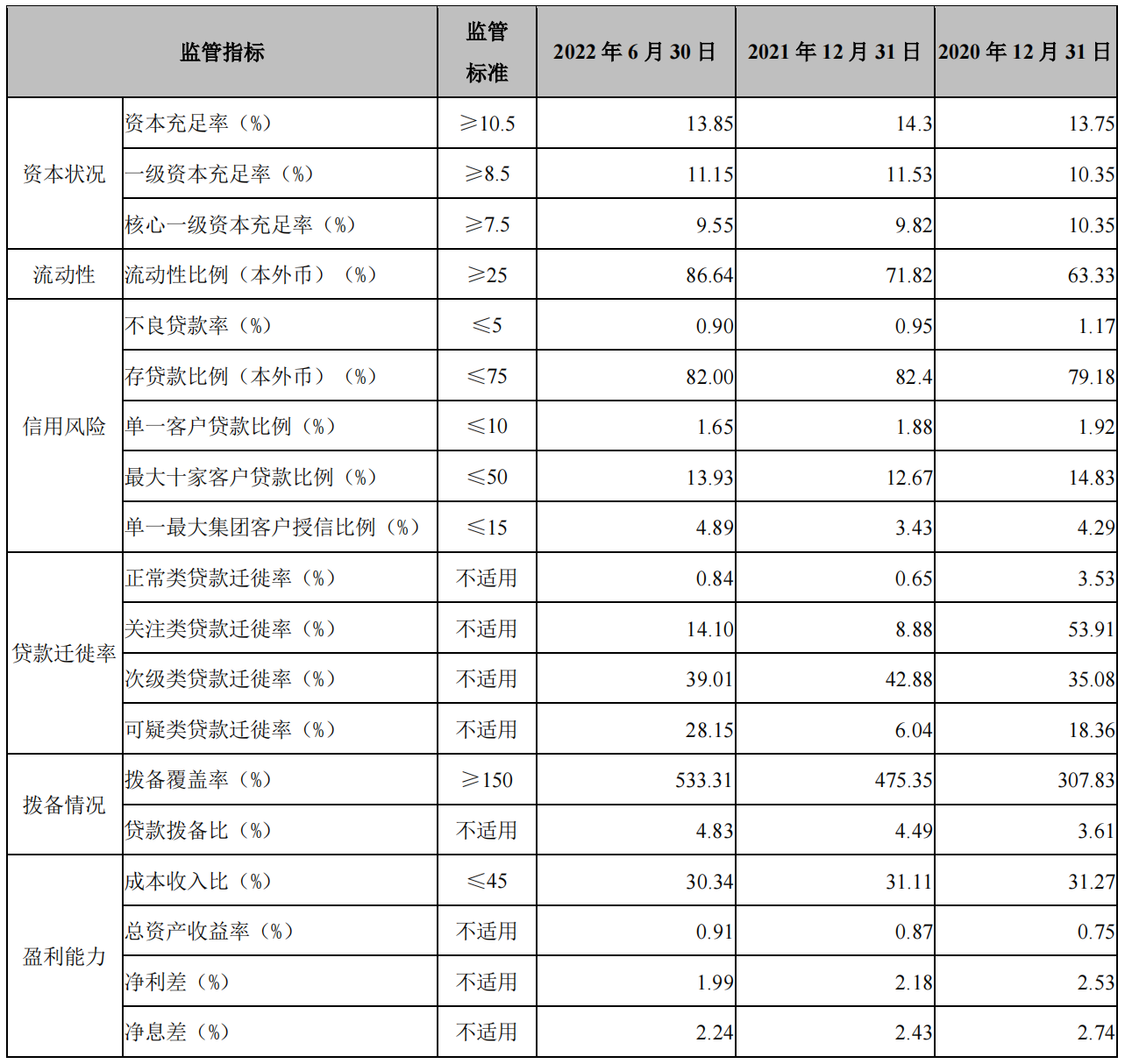

从盈利能力来看,尽管张家港行上半年净利润同比增长超过20%,但衡量其盈利能力的重要指标净息差却有所承压。上半年末,张家港行净息差为2.24%,较2021年末下降19个基点,较2020年末下降50个基点,呈下降态势。

(截图自张家港行2022年半年度报告)

拨备覆盖率达533.31% 可疑类贷款迁徙率较上年末大幅上升

资产规模方面,上半年末,张家港行总资产达到1775.99亿元,同比增长7.91%;其中,上半年末贷款总额为1092.47亿元,同比增长9.45%。

负债方面,张家港行上半年末总负债达到1625.60亿元,同比增长8.36%;其中,上半年末吸收存款总额为1332.24亿元,同比增长9.98%。值得注意的是,张家港行上半年末存贷款比例(本外币)为82%,较2021年末略有下降。

从资产质量来看,张家港行上半年末不良贷款率为0.90%,较2021年末下降0.05个百分点。不过,张家港行上半年末不良贷款余额为9.89亿元,较2021年末和2021年同期均有所增加;可疑类贷款迁徙率为28.15%,较2021年末上升22.11个百分点。报告期内,张家港行共计提以摊余成本计量的贷款损失准备金10.21亿元,不良贷款收回1.52亿元,不良贷款核销3.87亿元,报告期末以摊余成本计量的贷款损失准备金余额为52.63亿元。

记者查阅张家港行往年财报发现,近十年来该行拨备覆盖率先降后增。2015年末,张家港行拨备覆盖率较2014年末下降39.01个百分点至172.02%,为近十年最低,不过仍在监管要求的150%红线以上。而自2016年以来,该行拨备覆盖率逐年提升,在今年上半年末突破500%关口,达到533.31%,远远超过监管要求。

另外,随着公司快速发展,张家港行资本状况也略有下降。上半年末,公司资本充足率、一级资本充足率、核心一级资本充足率分别为13.85%、11.15%、9.55%,较上年末分别下降45个、38个、27个基点。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194