央广网北京11月3日消息(记者 冯方)A股三季报收官,17家上市城商行业绩悉数出炉。前三季度,A股上市城商行整体业绩表现亮眼,12家城商行营业收入同比增速超过10%,近半数城商行归属于母公司股东的净利润(下称“净利润”)实现两位数增长。而在行业激烈竞争背景下,17家城商行分化加剧,部分城商行强势领跑,部分城商行业绩指标同比下降。

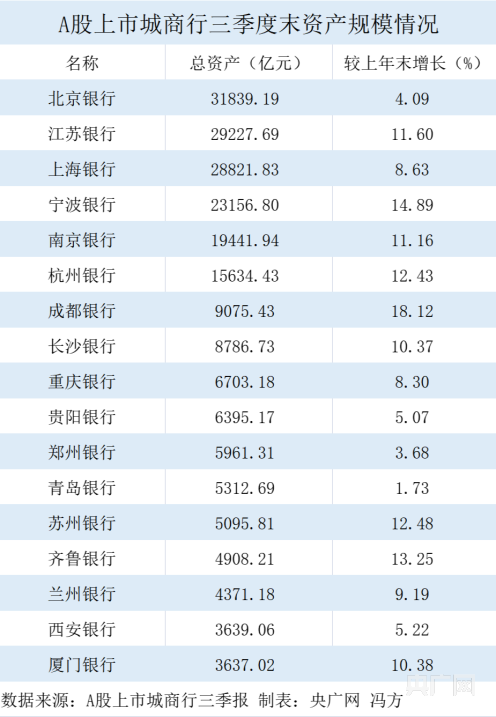

6家总资产超万亿,北京银行稳居第一

资产规模方面,三季度末,共有6家城商行总资产超过万亿元,分别为北京银行、江苏银行、上海银行、宁波银行、南京银行、杭州银行。

其中,北京银行凭借3.18万亿元的总资产依旧稳坐头把交椅。与上年末相比,江苏银行反超上海银行排至第二,总资产达到2.92万亿元,上海银行则退居第三。

另外,在上年末反超长沙银行后,成都银行继续保持领先,但尚未与前者拉开较大差距,目前双方总资产相差近300亿元。

值得注意的是,从总资产增速来看,成都银行明显高于长沙银行,并且在17家城商行中位居第一,较上年末增长18.12%。除了成都银行,其余各家城商行总资产也均保持增长,半数银行总资产增速超过10%。

此外,在总资产超过万亿的6家城商行中,也有多家银行总资产实现两位数增长。其中,宁波银行增长最快,总资产较上年末增长14.89%,杭州银行次之;江苏银行、南京银行均增长超过11%,分别逼近3万亿和2万亿大关。

平安证券研报指出,透过规模指标来看,第三季度上市银行整体资产增速较第二季度有所提升,规模实现稳步扩张。分机构类型来看,国有行和城商行信贷持续的扩张起到了稳增长的作用。

3家净利润增速超30%,西安银行营收、净利润双降

在资产规模增长的同时,多家城商行的业绩也表现不俗,12家银行营业收入同比增速超过10%,8家银行净利润实现两位数增长。不过,在行业激烈竞争背景下,17家城商行业绩也出现分化,个别银行营业收入、净利润同比呈下降态势。

从规模来看,江苏银行营业收入、净利润双双居首,北京银行以微小差距居于第二,这两家也是仅有的营业收入超过500亿元的城商行。此外,共有5家城商行净利润超过100亿元,分别为江苏银行、北京银行、宁波银行、上海银行、南京银行。

从增速来看,杭州银行、成都银行、江苏银行前三季度净利润增长迅猛,同比增速均超过30%;苏州银行、南京银行、宁波银行紧随其后,同比增速分别达到25.92%、21.28%、20.16%。

而西安银行、兰州银行、重庆银行则走向分化的另一端。前三季度,上述3家城商行营业收入均同比下降,西安银行降幅最大,达到8.39%。不仅如此,西安银行前三季度净利润同比下降12.37%,是17家城商行中唯一一家营业收入、净利润双降的。

民生证券研报表示,上半年整体经济环境趋弱,信贷需求不足、息差下行、中收乏力共同拖累营业收入,而江苏、浙江、四川等局部经济态势较好,当地城商行经营业绩仍然获得不错的扩张。A股上市银行中,除了农商行以外,国有行、股份行、城商行前三季度净利润同比增速均环比回升;从营业收入增速来看,仅城商行环比上行。

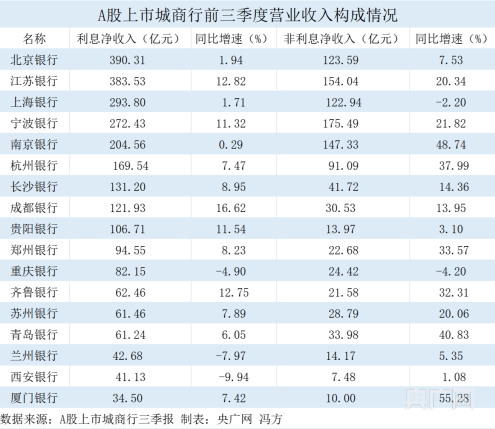

中收分化明显,上海银行、重庆银行非利息净收入同比下降

进一步拆分营业收入构成发现,17家城商行分化格局依旧明显。

利息净收入方面,从规模来看,以100亿元为分水岭,上下各占一半。其中,北京银行、江苏银行、上海银行、宁波银行、南京银行5家强者恒强,利息净收入均超过200亿元。

从增速来看,17家城商行分层明显,5家同比增速超过10%,6家介于5%和10%之间,3家不足2%,3家同比下降。

非利息净收入方面,除了在规模上强弱分层,增速上也更趋两极分化。前三季度非利息净收入同比增速排名前三的城商行分别为厦门银行、南京银行、青岛银行,增速分别达到55.28%、40.83%、48.74%;后三名分别为重庆银行、上海银行、西安银行,前两家均为负增长。

增速前三名中,厦门银行和青岛银行非利息净收入分别为10亿元和33.98亿元,在17家城商行中排名较低;南京银行非利息净收入为147.33亿元,在5家非利息净收入规模超百亿的城商行中,增速也遥遥领先。

值得注意的是,在非利息净收入整体增长的情况下,上海银行和重庆银行却同比下降。前三季度,上海银行非利息净收入为122.94亿元,同比下降2.20%;重庆银行非利息净收入为24.42亿元,同比下降4.20%。

平安证券研报表示,从收入端分解来看,前三季度上市银行营业收入增速较上半年有所收窄,利息净收入和中间业务收入增速均继续放缓,但考虑到第三季度银行存款成本改善的效应逐步显现,利息收入降幅明显收窄。

非利息收入方面,上市银行中间业务承压,个体表现分化。前三季度上市银行手续费及佣金净收入同比减少,主要与今年以来资本市场低迷导致代销基金类收入承压有关,但从个体来看仍有个别国有行和部分城商行中间业务收入保持强劲增长。

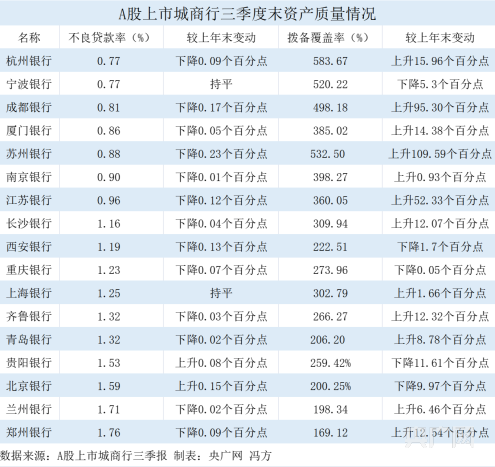

资产质量持续提升,郑州银行不良率高于行业水平

今年以来,银行业保持平稳运行的良好态势,资产质量稳步提升,风险抵御能力继续增强。据银保监会数据,三季度末,银行业金融机构不良贷款率为1.74%,较年初下降0.06个百分点;拨备覆盖率为203.4%,同比上升11.6个百分点。

这在城商行中也有所体现。三季度末,17家A股上市城商行中,绝大多数不良贷款率较年初下降。其中,杭州银行、宁波银行不良贷款率最低,均为0.77%;郑州银行不良贷款率最高,达到1.76%,并且是17家城商行中唯一一家高于行业水平的。

从拨备覆盖率来看,12家城商行拨备覆盖率较上年末上升,其余5家微幅下降。

民生证券研报指出,第三季度上市银行不良贷款率整体环比下行,城商行拨备覆盖率显著上行。信用成本率自2020年上半年触达高点后一直波动下行,目前处于下行通道中。

平安证券研报认为,展望四季度,部分重点领域如对公房地产、零售信用类资产的风险还需持续跟踪,但在监管的底线思维下,大规模信用风险释放的概率较小,预计银行的不良生成压力处于可控范围,行业资产质量表现有望继续保持稳健。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194