编者按:维护消费者权益,守护消费安全。央广网啄木鸟消费者投诉平台,保障消费者合法权益,为新消费时代保驾护航!

央广网武汉6月16日消息(记者邓子依)“我父亲明明是在农田农耕作业时发生意外事故而去世,怎么在理赔时被认定为‘单车事故’。”近日,湖北襄阳市民别先生向央广网啄木鸟消费者投诉平台反映,其父亲在农田耕作时发生意外不幸离世。事后,他向众安在线财产保险股份有限公司(以下简称“众安财险”)申请意外身故理赔时,保险公司以“单车事故”“无有效驾驶证驾驶”等将理赔金额层层打折。6月11日,众安财险最终同意一次性打包赔付48万元,双方就此达成和解。

田间作业不幸罹难 50万保额意外险理赔遇阻

据别先生讲述,今年4月7日,他的父亲操作手扶拖拉机,牵引旋耕机在自家农田进行旋地农耕作业,遭机具绞伤,经抢救无效于4月10日不幸去世。

“我父亲在2024年购买了一份名为‘轻松保・千万意外升级版’个人意外伤害保险(互联网),并于2025年9月30日续保了一年,意外身故最高可获赔50万元。”别先生告诉记者,正因有这份保障,事发后,他于4月13日向众安财险报案,申请50万元意外身故保险金。4月16日,众安财险查勘人员赶赴现场,对农田环境及涉事机具进行了拍照取证。

被保险人农耕时使用的手扶拖拉机(央广网发 受访者供图)

别先生提供的通话录音显示,5月20日,众安财险客服人员致电别先生首次给出赔偿方案:提出“该事故属于保单特别约定的‘单车事故’,赔付保额的50%;又因死者‘无有效驾驶证驾驶’,保费需再打五折,医疗费同样按50%结算。”如此一番“打折”后,50万元保额缩减至12万余元。

“我父亲是农耕作业时发生意外,并非驾驶机动车在道路行驶的事故,用‘单车事故’来减赔我当然不认可。”对于这一方案,别先生表示强烈不满。他认为众安财险套用适用于道路交通的“单车事故”和“无有效驾驶证驾驶”条款,属于扩大解释、加重被保险人责任,坚持要求全额赔付50万元。

众安财险客服人员在通话中回应:“您的想法我会帮您记录下来,后续公司会给您出具拒赔通知书。12万元的方案也会为您保留,您之后有需要再联系我们。”

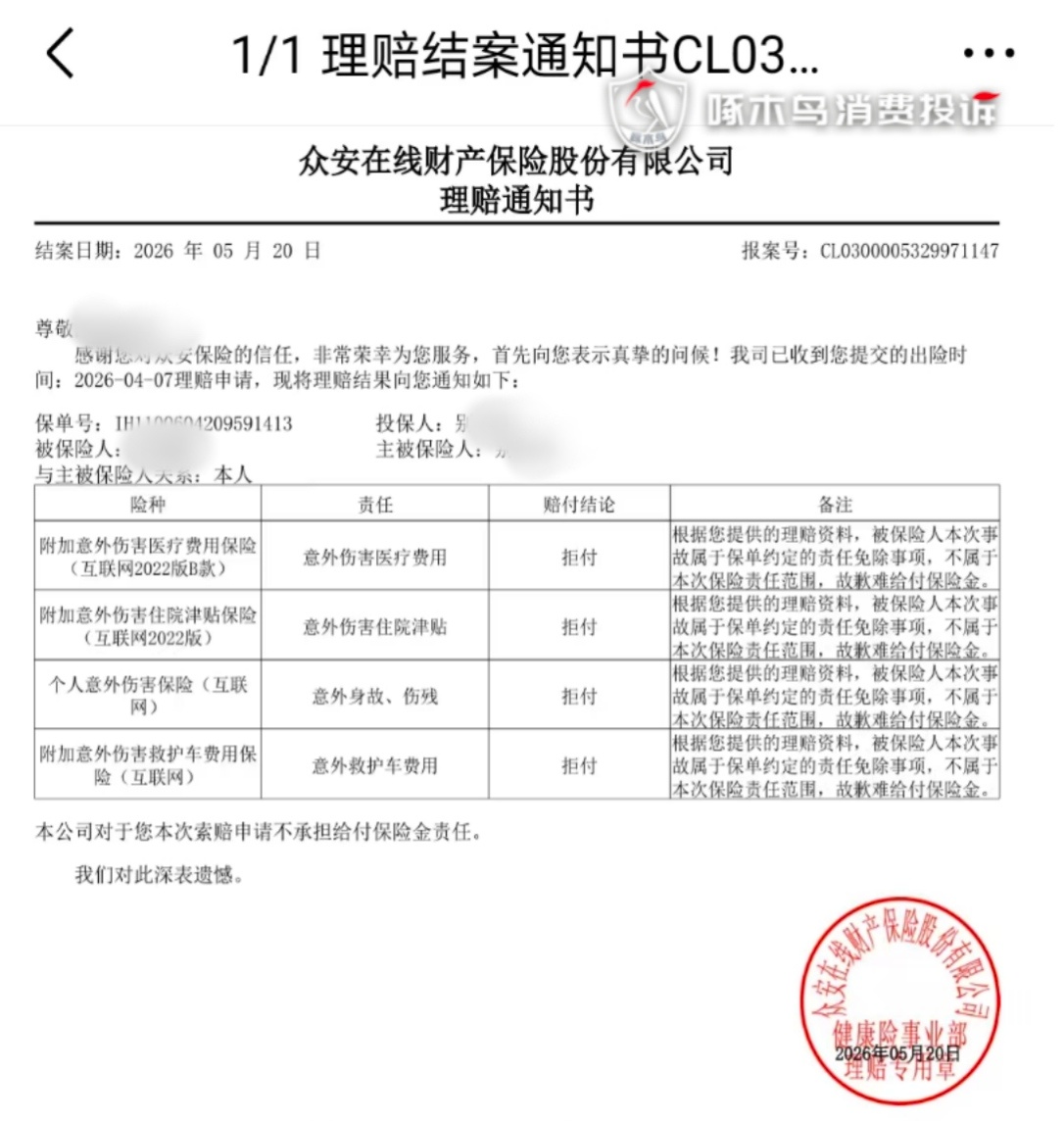

同日,众安财险健康险事业部出具《理赔结案通知书》,赔付结论为拒赔,备注称“本次事故属于保单约定的责任免除事项,不属于本次保险责任范围,故歉难给付保险金。”

5月20日,众安财险健康险事业部向别先生出具理赔通知书(央广网发 受访者供图)

此后连续数日,双方多次就理赔金额和拒赔理由产生争议。别先生质疑“无有效驾驶证驾驶”认定的合理性,指出事故发生在田间作业场景,与交通部门颁发的驾驶证适用场景不同,坚持要求全额赔付50万元并承担合理医疗费用。而众安财险则表示“根据保单约定,被保险人无有效驾驶证驾驶属于免责情形,仅同意协商赔付12万元。”

双方多次协商沟通未果,事件陷入僵局。

众安财险:被保险人无拖拉机驾驶证触发责任免除事项

针对此事,记者于6月5日联系到众安财险品牌公关部。有关负责人回应称:“驾驶拖拉机必须要有驾驶证,《拖拉机和联合收割机驾驶证管理规定》《农业机械安全监督管理条例》都有明确规定。任何车辆只要有法律规定需要拿驾驶证,就必须要有。没拿证使用车辆存在违法行为,保险不能涵盖非法行为。我们抱着审慎的态度,跟襄阳当地去咨询了解过了,确实需要证件的。”

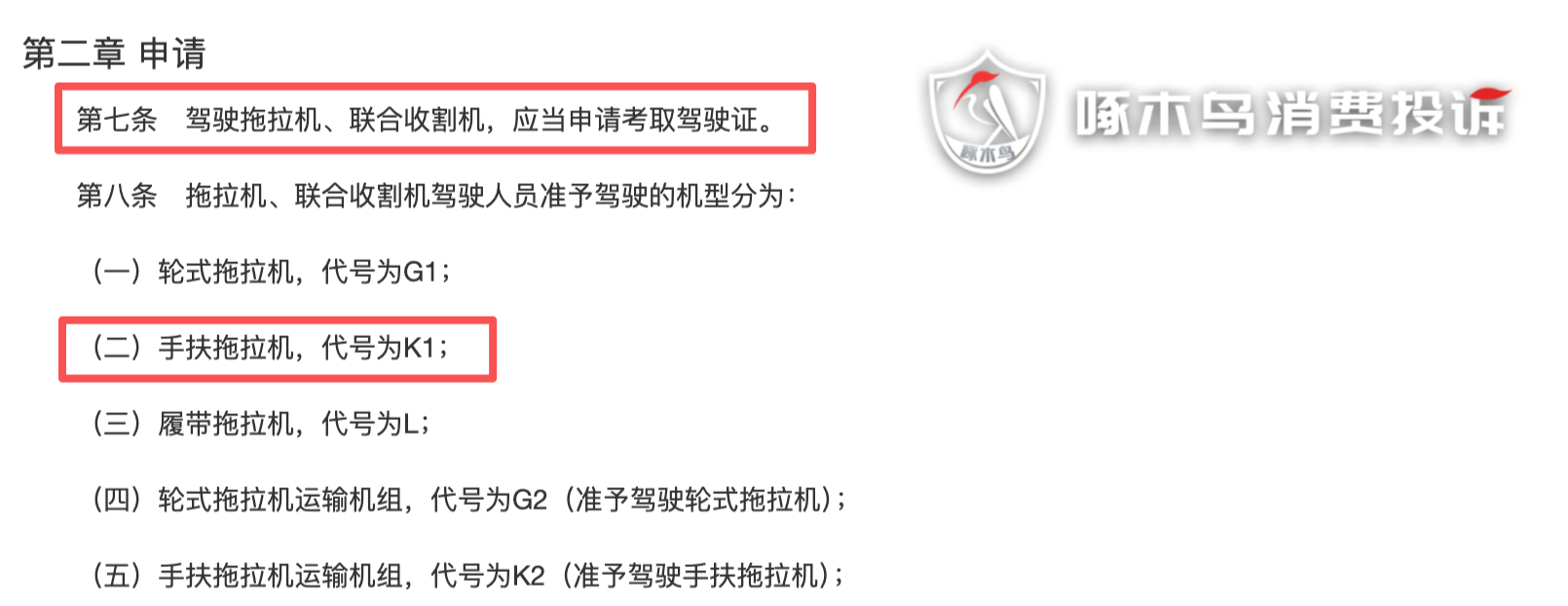

《拖拉机和联合收割机驾驶证管理规定》相关条款(央广网发 受访者供图)

该负责人援引《拖拉机和联合收割机驾驶证管理规定》第七条“驾驶拖拉机、联合收割机,应当申请考取驾驶证”,其中手扶拖拉机包含在内。《农业机械安全监督管理条例》第二十三条“拖拉机、联合收割机操作人员不得有下列行为:(一)操作与本人操作证件规定不相符的拖拉机、联合收割机;(二)操作未按照规定登记、检验或者检验不合格、安全设施不全、机件失效的拖拉机、联合收割机。”据此,认定驾驶手扶拖拉机必须持有驾驶证。

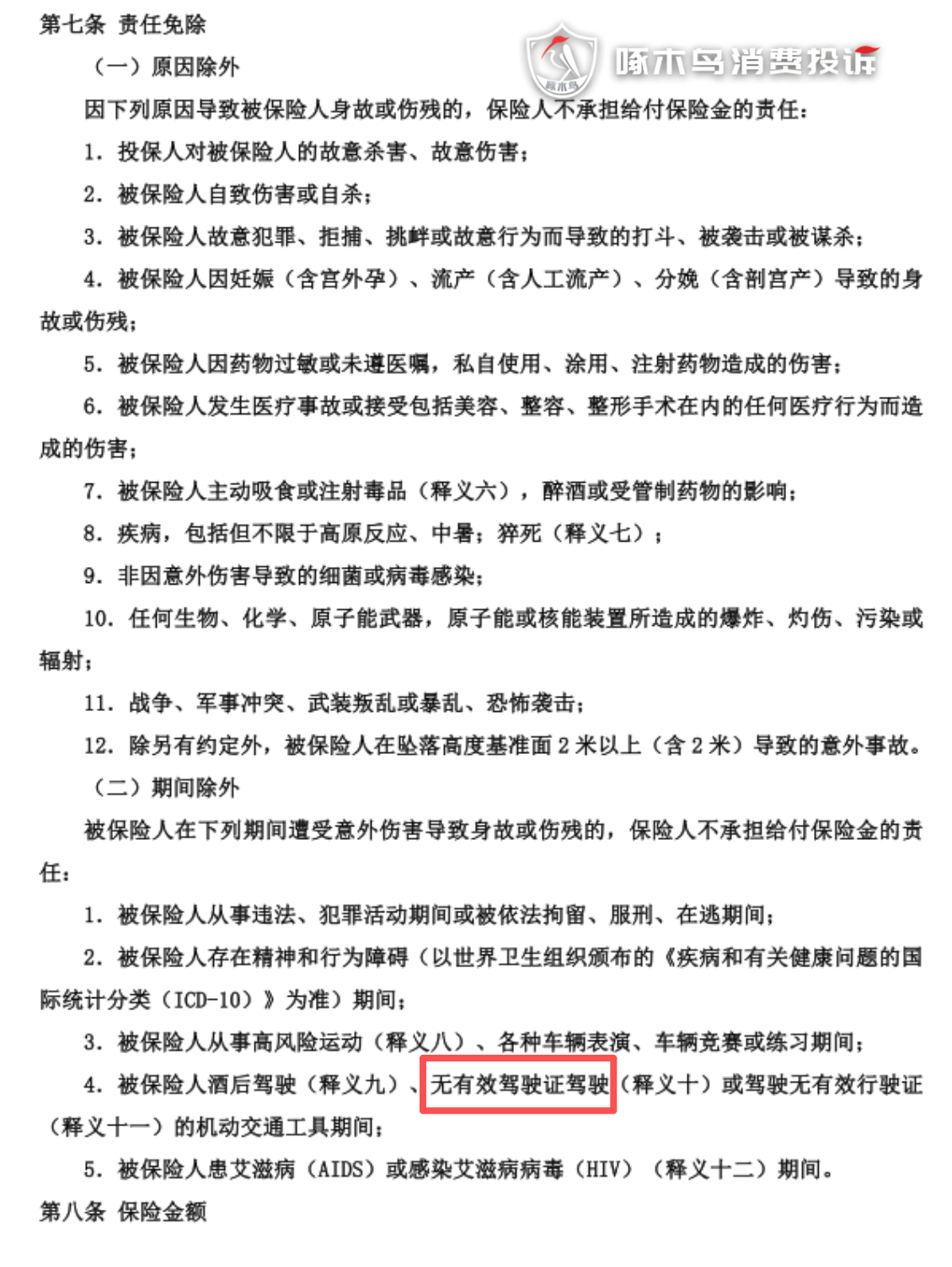

保险条款第七条将“被保险人无有效驾驶证驾驶”列为“责任免除”事项(央广网发 受访者供图)

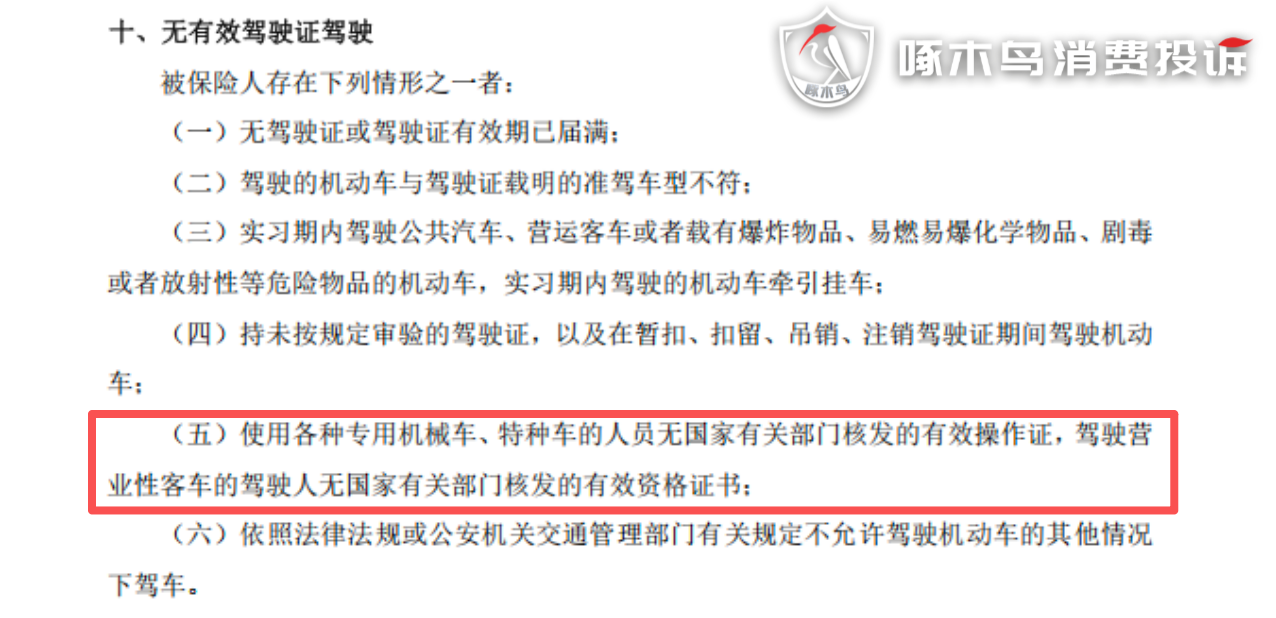

保险条款中“无有效驾驶证驾驶”有关释义(央广网发 受访者供图)

在此基础上,该负责人进一步结合保险合同条款指出,《众安在线财产保险股份有限公司个人意外伤害保险条款》第七条已将“被保险人无有效驾驶证驾驶”列为责任免除事项。此外该条款第七部分的释义十也明确指出,“无有效驾驶证驾驶”包括被保险人“使用各种专用机械车、特种车的人员无国家有关部门核发的有效操作证”的情形。众安财险据此认为,被保险人出险时无拖拉机驾驶证操作手扶拖拉机,触发了责任免除事项。

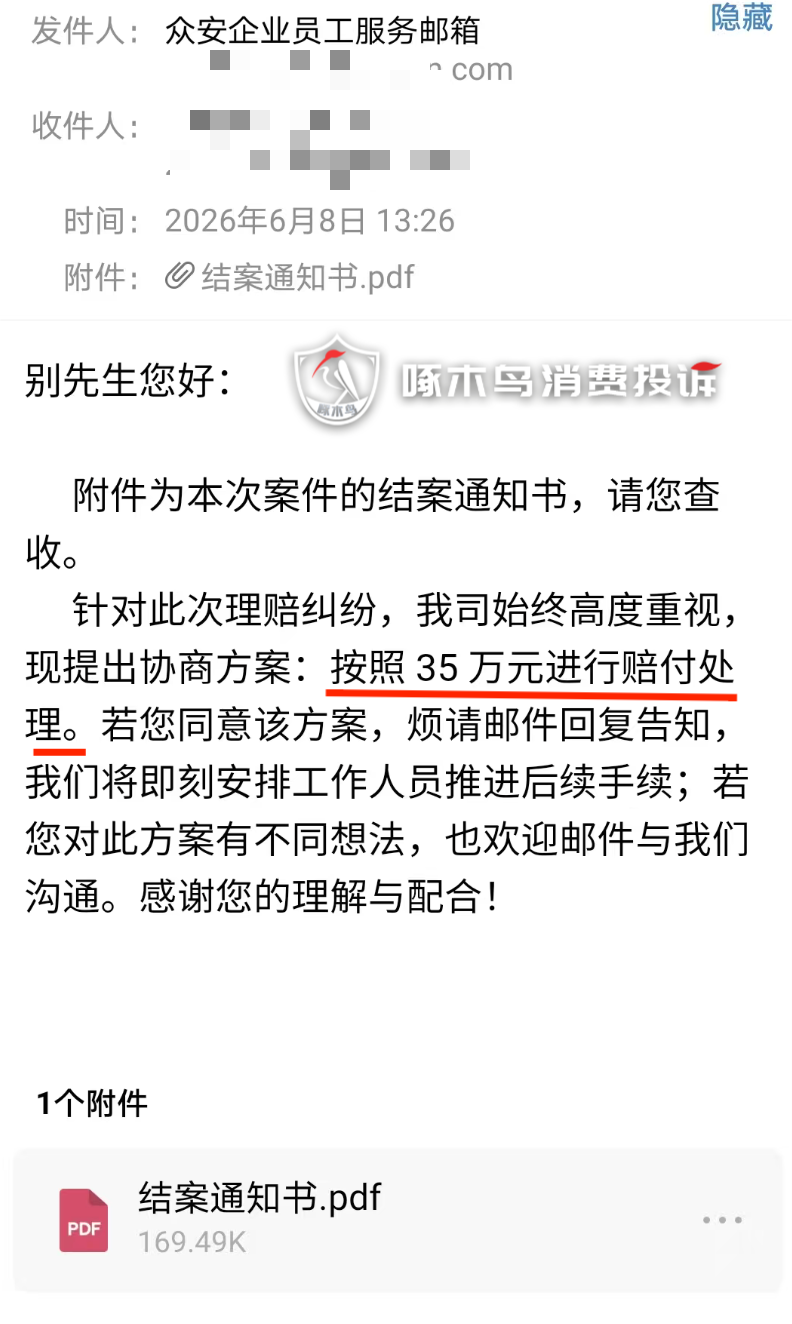

赔付金额几经变动 最终 以48 万元敲定和解方案

在记者采访后,6月6日下午,众安财险与别先生再次沟通,以“无有效驾驶证驾驶”缩减赔款金额,提出赔付35万元的处理方案,并于6月8日发出结案通知书和协商方案书面通知。别先生再次予以拒绝,他坚持认为:“保险合同全文没有针对田间使用手扶拖拉机的专项说明。保险公司事后强行套用道路交通机动车的免责条款,对纯农田农机作业事故予以拒赔、压价,属于滥用格式条款、单方面扩大免责范围。”

6月8日,众安财险再次向别先生发出结案通知书,提出“按照35万元进行赔付处理”(央广网发 受访者供图)

6月10日,众安财险再次提出一次性赔付身故赔偿金45万元及医疗费5475.02元以终结纠纷,别先生又一次拒绝。6月11日,众安财险最终决定,一次性打包赔付48万元,双方就此达成和解。

律师解读:争议条款为格式条款,保险拒赔欠缺依据

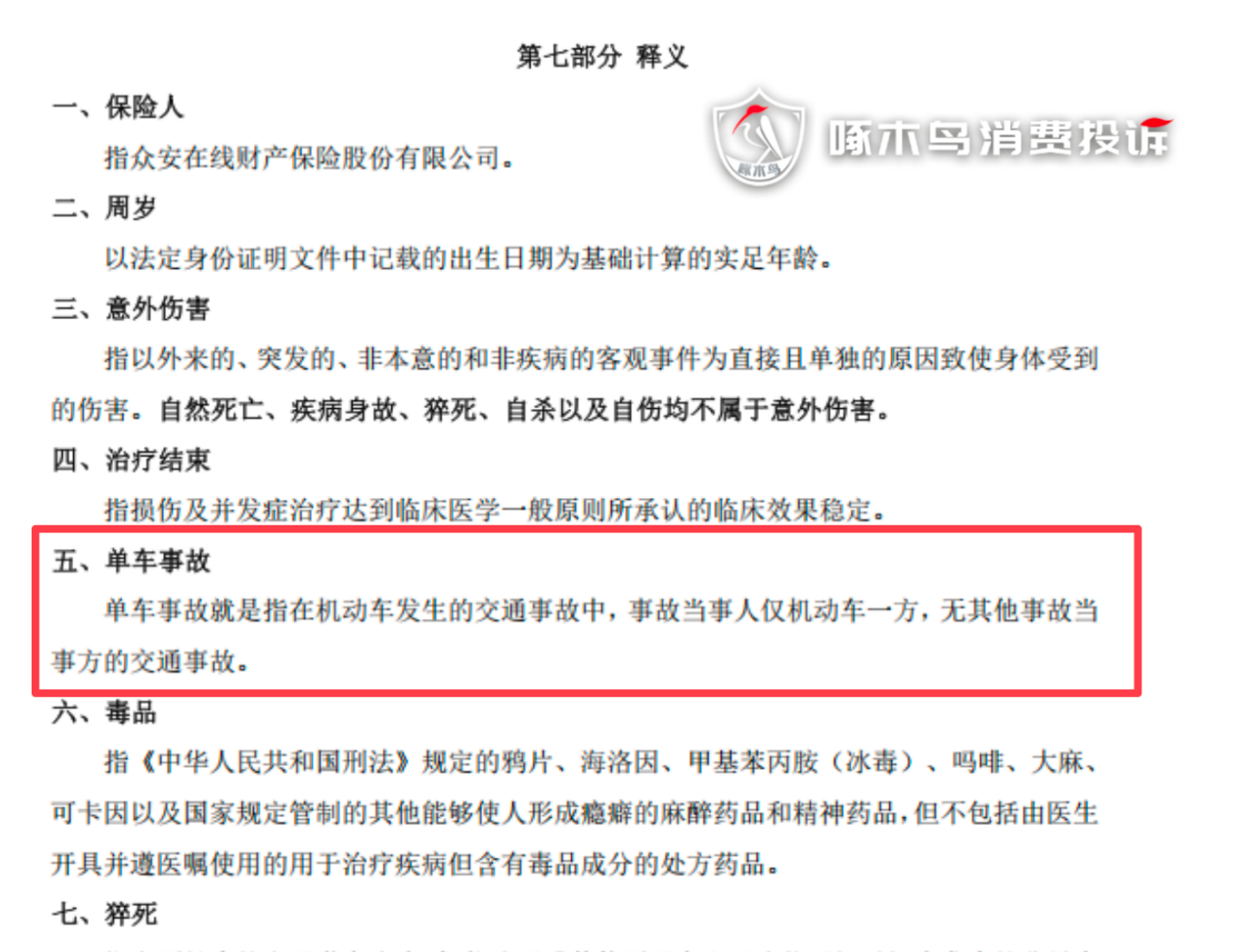

从12万余元的“打折”赔付方案到正式拒赔通知,再到35万元、45万元的赔付提议,乃至最终以48万元收场,对于本次保险理赔纠纷,湖北山河律师事务所律师冯孟莉分析,本次纠纷暴露出的核心争议在于,发生在田间的农耕意外,能否被认定为道路交通事故中的“单车事故”。在田间操作手扶拖拉机,是否等同于保险条款中的“无有效驾驶证驾驶”?

冯律师指出,众安财险最初以“单车事故”减赔的主张在法律上难以成立。纠纷涉及的保险合同虽然明确将“单车事故”限定于“机动车发生的交通事故中”,但结合《中华人民共和国道路交通安全法》第一百一十九条规定,事故发生在自家农田,并非法定定义的“道路”区域,根本不属于“交通事故”范畴,更不符合“单车事故”的定义要件。保险公司将纯农田作业意外强行套用道路交通领域的减赔条款,应该属于对合同条款的错误适用。

众安财险个人意外伤害保险条款对“单车事故”的释义(央广网发 受访者供图)

针对“无有效驾驶证驾驶”保险公司免责问题,冯孟莉进一步分析称,被保险人未取得拖拉机相关证件虽是客观事实,但结合田间作业的特定场景,该免责条款能否适用存在重大争议。根据《中华人民共和国保险法》第十七条规定,保险合同采用保险公司提供的格式条款的,对于免除保险人责任的条款,保险人必须在投保单据、保险单或其他保险凭证上作出足以引起投保人注意的提示,并以书面或口头形式向投保人明确说明条款含义与法律后果;未履行提示及说明义务的,该免责条款不发生法律效力。同时《中华人民共和国保险法》第三十条规定,采用格式条款订立的保险合同,对合同条款有争议的,应当按照通常理解予以解释;有两种以上解释的,应当作出有利于被保险人和受益人的解释。

冯律师说,对于“无农机操作证”的争议,结合当前司法实践,各地裁判观点存在一定分歧:部分法院认可 “无农机操作证” 可作为免责事由,但更多法院认为,若保险公司未提前向投保人明确告知 “田间作业缺少农机操作证将不予理赔”,则无权依据该条款拒赔。本次纠纷中,保险合同通过互联网渠道线上投保,举证责任在保险公司,若众安保险公司未能举证证明其已对“田间作业缺少农机操作证将不予理赔”免责条款履行了法定的提示和明确说明义务,依据前述法律规定,该免责条款不产生效力。

此外,本次纠纷涉及保险条款本身约定存在模糊,没有对“无有效驾驶证驾驶”是否包括无证但未上路驾驶拖拉机的情形作出约定,按照法律规定也应作出倾向于被保险人的解释。结合大众普遍认知,“无有效驾驶证驾驶机动车”,特指未持证驾驶机动车上道路行驶的行为。手扶拖拉机本身属于农业机械,《中华人民共和国道路交通安全法》第一百二十一条明确规定对于将拖拉机按机动车管理的前提,是“上道路行驶”。本次事故发生于农田耕作期间,拖拉机并未上道路行驶,不属于通常意义上理解的“无证驾驶机动车”的情形。综合来看,众安财险将农户自有农田内的农机作业意外,等同于无证驾驶机动车上路的行为并据此拒赔,既不符合普通消费者的认知与合理期待,在司法诉讼中也将面临败诉风险。

冯律师呼吁,保险是守护民生、化解风险的重要屏障。保险行业既要依规立制、合规经营,持续完善保险条款、精准界定适用场景,严格履行告知义务,规范理赔全流程;也要坚守诚信底线,珍视每一份信任与托付,让保险规则贴合大众认知、契合生产生活实际,把保障落到实处。以法治筑牢行业根基,以诚信温暖千家万户,让保险稳稳撑起百姓安居乐业的“安全伞”。

长按二维码

长按二维码关注精彩内容