编者按:维护消费者权益,守护消费安全。央广网啄木鸟消费者投诉平台,保障消费者合法权益,为新消费时代保驾护航!

央广网福州6月10日消息(记者张子剑)日前,福州市民章先生向央广网啄木鸟消费者投诉平台反映,10年前,其妻子吴女士在购买保险时,遭遇中国平安人寿保险股份有限公司福建分公司(以下简称平安人寿保险福建公司)保险代理人以首次缴纳代为垫付8000元保费“诱导投保”。今年3月,章先生就此进行投诉称,该保单是受保险代理人“诱导购买”,应为无效合同,要求保险公司退还保费的本金、利息,并撤销由该保单衍生出的保单贷及逾期利息。对此,平安人寿保险福建公司给章先生出具的一份《投诉处理决定告知书》明确驳回“全部诉求”,并称“当时的业务员已离职,无法取得联系。”平安人寿保险福建公司于近日答复央广网时则表示,无法认定保险代理人是否有违规行为。

保险代理人“垫付”8000元保费,投保人称遭“诱导”投保

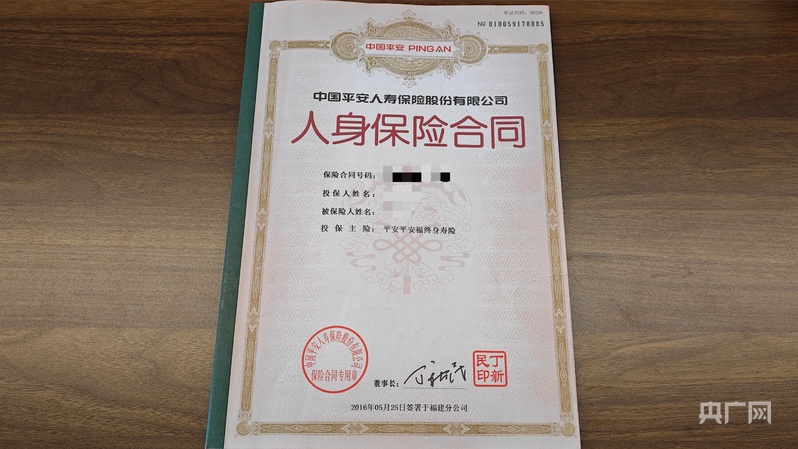

章先生说,2016年,妻子吴女士为他购买了一份中国平安人寿保险股份有限公司的人身保险,投保主险为“平安平安福终身寿险”。保单显示,该险种可为恶性肿瘤、急性心肌梗塞、良性脑肿瘤及多个肢体缺失等45种重大疾病提供保障。

吴女士告诉记者,当时平安人寿保险福建公司保险代理人“*晓娟”联系她,称月底将至,请求“帮忙购买保险以完成业绩”。吴女士称,何时认识的“*晓娟”已经记不清,只记得是通过朋友介绍认识的。在购买保险后,也很少联系。

吴女士说,最初她以没钱为理由拒绝了“*晓娟”,但“*晓娟”表示:业务做成有返点,可以拿出来做保费,第一年仅需支付几百元即可。于是,当年的5月25日下午,“*晓娟”向她的账户汇入8000元,当时,她又自筹了几百元,算是凑齐了保费。此后,她将身份证照片发给“*晓娟”,除此之外并未向“*晓娟”提供其他任何信息。5月25日当天,中国平安人寿保险股份从她的账户上划走了8688.29元。后续保险公司的电话回访,她也是按照“*晓娟”告诉她的内容答复的。

此后几天,“*晓娟”拿来纸质文件让她和章先生一同签署。吴女士说,当时签的时候,他们都没有看内容,“*晓娟”让在哪里签字就签了,很多个人信息不对,是在后来投诉过程中,仔细查看合同才发现的。

2021年,吴女士办理了14000元左右的保单贷。2023年,由于经济困难,吴女士停缴保费,保单贷也已逾期。

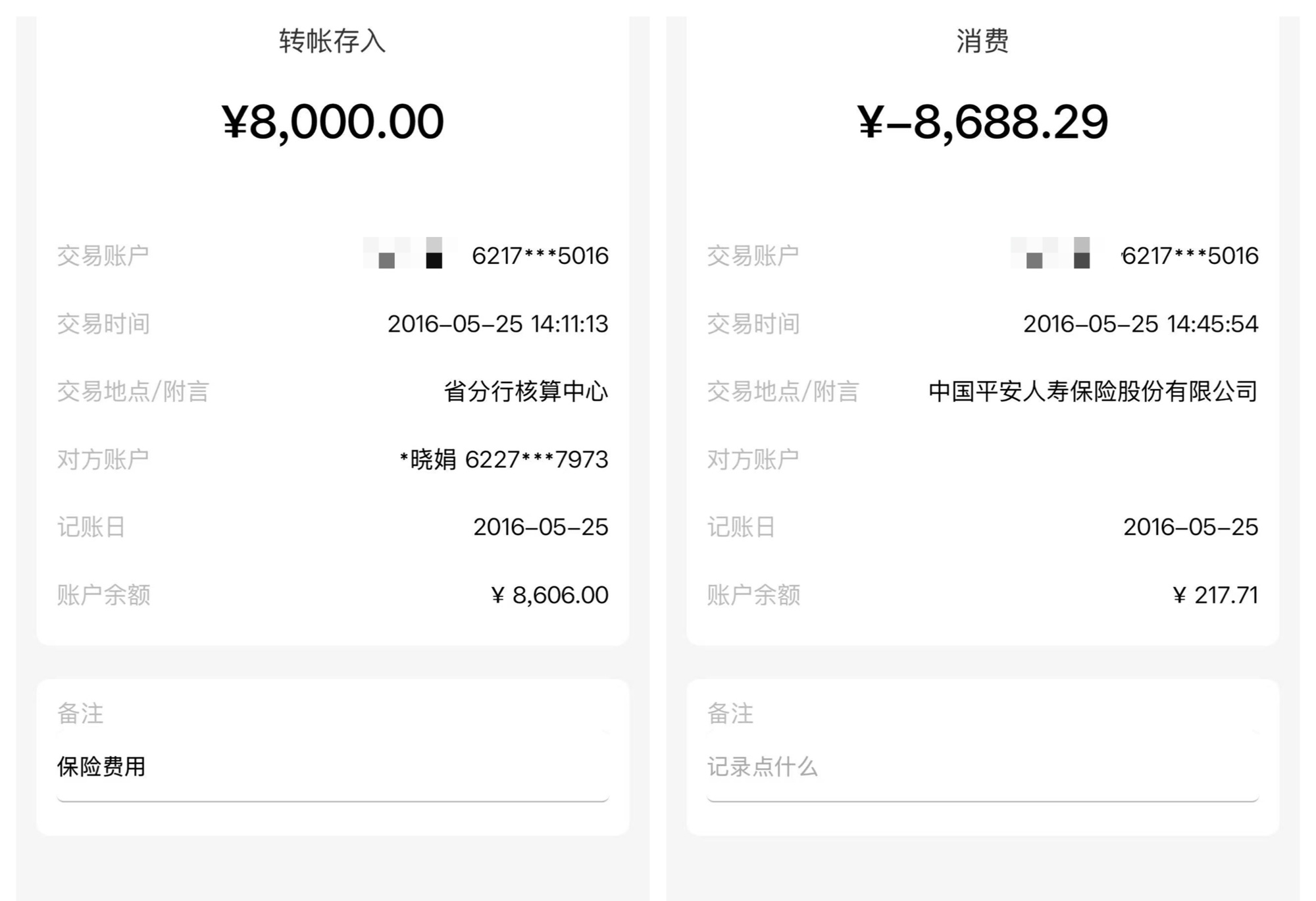

对于上述“*晓娟”转账和保险公司保费的划转行为,吴女士向记者出示了相关转账记录。转账记录显示,2016年5月25日14时11分,尾号5016的银行交易账户转账存入8000元,对方账户为:*晓娟 6227**7973,备注项写明为:保险费用。当天14时45分,尾号5016的银行交易账户“消费”8688.29元,交易地点/附言显示为:中国平安人寿保险股份有限公司。吴女士说,尾号5016的银行交易账户是她的,“*晓娟”为涉事保险代理人员的名字。

左为保险代理人“*晓娟”汇入8000元(备注为“保险费用”),右为保险公司扣费8688.29元(央广网发 受访者供图)

吴女士说,至今让她疑惑的是,当年在看到纸质合同前,自己既未签过扣款授权协议,也没看到过保险条款。保险怎么就办完了?

今年6月2日,就扣款授权协议问题,章先生和吴女士向涉事银行咨询。章先生称,银行工作人员答复说,应该是该行总行和中国平安人寿保险股份有限公司有协议,该行依据保险公司提供的保单合同扣的款,所以,该行没有直接同消费者签订授权扣款协议。

随后,章先生在保单合同中的《人身保险投保书》里的“投保人、被保险人声明和授权”一栏中,找到了一条“扣款约定”。该“声明和授权”第4条显示:“本保书中转账账户所有人,开户银行和账号均真实可靠,特授权贵公司从该账户中划扣本保险合同所需交纳的各期保险费。”这时,他才注意到,保单合同中,只有《投保确认书》和《投保提示书》的后面有他们夫妻二人的签字。

吴女士购买的人身保险合同(央广网记者 张子剑 摄)

投保人的疑问:“返佣”、信息造假,合同还有效吗?

今年3月,章先生分别拨打平安保险95511、银行保险消费者投诉维权热线12378进行电话投诉,并向当地监管部门的线下窗口提交了投诉资料。章先生说,整个投保及维权过程,他主要存在两点疑问:

第一,保险代理人“*晓娟”向吴女士账户汇入8000元,还明确标注为“保险费用”。这是保险行业明令禁止的“返佣”行为,能证明保险代理人在诱导他的妻子投保,既然存在违规行为,保险公司为什么不退保?

第二,保单上的个人信息中,只有吴女士的手机号码、身份证上的地址是真实的。二人的工作单位、职业、职业代码及章先生的手机号码、居住地址均与实际情况不符。章先生认为,投保过程中,保险代理人采取了提供不实信息欺骗的方式,为他们取得该项保险权益。对于保单上个人信息不实的情况,他还请保单上填写的那家公司开具了夫妻二人的“未入职证明”。证据确凿,为什么不能认定保险合同无效?

眼下,章先生的诉求是,要求保险公司退还保费的本金、利息,并撤销由该保单衍生出的保单贷及逾期利息。

涉事代理人失联,平安人寿回函驳回全部退保诉求

章先生夫妻投保的过程中发生的事情是否属实?章先生说,他们已经联系不上保险代理人“*晓娟”了。5月19日,记者尝试拨打这位保险代理人在保单上所留的电话,始终无人接听。截至记者发稿,也无回电。

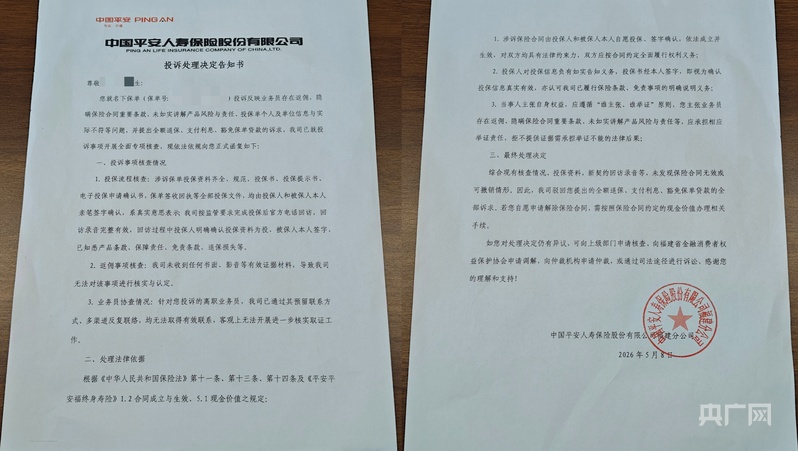

章先生说,他投诉后,平安人寿保险福建公司出具了一份《投诉处理决定告知书》(以下称《告知书》)。《告知书》中明确:“我司驳回您提出的全额退保、支付利息、豁免保单贷款的全部诉求。”

此外,《告知书》中还提到,“当时的业务员已离职,无法取得联系。”

5月25日,中国平安人寿保险股份有限公司福建分公司在给央广网的回复函中称:“经过系统核对……投保人吴女士于2016年5月25日提交投保申请,我司投保系统审核通过且在投保当日扣费成功……投保人吴女士于2016年6月2日完成回执签收”“我公司对投保流程进行核查无异常……投保时我司收集了有效的身份证件,投保单中吴女士地址信息和身份证信息一致……”“就目前公司获取的资料,从转账时间、金额上看,无法认定保险代理人‘返佣’”。

同时,保单上,章先生和吴女士的工作单位、职业、职业代码及章先生的手机号码、地址与实际情况不符,将带来哪些影响?章先生称当时从事的是工地工作,如真实填写,能否购买这份保险?能否得到理赔?以及消费者曾提出的保单打印日期晚于签约日期这些问题,平安人寿保险福建公司给出的答复是:“系统里投保成功,正式完成承保,之后纸质保单才可以打印,所以保单签订时间一定是在投保之后,再之后客户完成回执签收,以上是正常的投保流程。受益人职业调整也不影响承保、理赔等保险合同效力履行。”

对于保险代理人“*晓娟”给吴女士转去的8000元备注为“保险费用”,是不是可以认定为“返佣”或其他违规行为,平安人寿保险福建公司答复称:“离职业务员是否有违规行为,我司目前无法认定,也不能妄下结论。”

此外,对于吴女士是否真的没有签过扣款授权协议,能否调出协议原件予以证实的疑问,截至发稿,保险公司未予答复。

平安人寿保险福建公司给章先生出具的《投诉处理决定告知书》(央广网记者 张子剑 摄)

律师解读:代垫保费诱导投保意图明显 认定后保单可作无效处理

就章先生夫妻遇到的投保纠纷,广东矩力律师事务所高级合伙人史振杰律师则认为,从章先生夫妻的入保经过及提供的证据看,保险代理人的销售行为涉嫌“保险返佣”,该行为已超出保险合同约定范围,涉嫌违法。《中华人民共和国保险法》第一百一十六条明确规定:“保险公司及其工作人员在保险业务活动中不得有下列行为:(四)给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的保险费回扣或者其他利益”。

史振杰律师认为,如果投保过程中的8000元被认定为“返佣”或其他违规行为,此保单应为无效合同,保险公司应全额向投保人退还保费,保单贷也应解除。同时,史振杰律师认为,消费者也有一定过错。“投保人是成年人,要对自己的签字承担法律责任,不看合同就签字,也可视为对合同知情权的放弃。”

消费提醒:避开人情保单,四大要点可避“坑”

就章先生夫妻的投保纠纷,福建元一律师事务所叶清萍律师提醒广大消费者:投保切勿碍于人情盲目参保,要理性细看保单守好自身权益。

叶清萍律师说,分析总结章先生夫妻的投保及维权过程,实际生活中,有不少消费者投保容易陷入“人情保单”误区。碍于亲友完成业绩的情面,在熟人诱导下仓促投保,忽视自身收入水平、家庭开支、长期缴费承受能力等因素。而签约环节不仔细阅读合同,甚至不看合同,是后续保险退保、理赔、缴费纠纷高发的主要诱因。以下几点,需要广大消费者千万注意:

一是拒绝人情保单,投保要立足自身需求。保险是长期资金规划产品,重疾险、年金险等多数险种缴费期长达数年至数十年,保费属于持续性固定支出,因此,切勿把投保当作帮熟人冲业绩的人情往来,应优先结合年收入、日常开销、负债情况测算自身的缴费能力投保,超出经济承受范围的保险险种,极易出现中途无力续缴、退保大额亏损等问题。

二是坚持投保先审阅合同再签字,拒绝盲目签单。保险条款是权责约定的唯一法定依据,投保书、保险合同内含缴费细则、保障范围、免责条款、犹豫期、退保扣费比例等关键内容。签字前必须逐一看清,不要随意在空白单据、未浏览合同的情况下签字;熟人口头承诺的收益、保障内容,未写入保险合同一律不作数,防止被口头误导。

三是善用法定犹豫期,及时纠错止损。一般保单生效后普遍设有犹豫期,犹豫期内可无损失全额退保。所以,如果入保仓促,在投保后,投保人最好要冷静复盘产品适配度,若发现被人情诱导、产品和自身需求不符,抓紧在犹豫期内办理退保,避免逾期退保产生高额本金损耗。

四是遇销售误导留存证据,依法维权。最好能留存保险代理人的宣传材料,聊天记录、录音、缴费单据、保险合同,一旦证实熟人存在夸大收益、隐瞒免责、刻意隐瞒缴费压力等误导性销售行为,可向保险公司客服、银保监部门投诉维权。

章先生向央广网记者指出其认为的签约日期倒置之处(央广网记者 张子剑 摄)

业内分析:早年不规范销售遗留行业隐患

对于章先生夫妻的投保、退保遭遇,一位从业15年的资深保险业内人士认为,本次消费纠纷中,中国平安人寿保险有限公司福建分公司保险代理人“*晓娟”给吴女士转去8000元“保险费用”,是典型的代垫保费,被行政监管部门认定为诱导投保的可能性极大。不论监管部门最终定性为“代垫保费、诱导投保”还是“返佣”,性质都相同,都违反了《中华人民共和国保险法》。

在采访中,多位业内人士、专家向记者坦言,章先生夫妻二人的遭遇,在保险行业内曾屡见不鲜。其保单上投保人、受益人信息与实际不符的情况,大概率是保险代理人私自操作,没有同投保人核对导致的。一般情况下只要能证明是受益人是本人,保险公司不会因此拒保,但也容易因此产生纠纷。章先生此前的职业,符合重疾险购买条件,发现信息有误时可以及时向保险公司提出修改变更。

业内人士透露,十多年前,保险行业经历过一个“野蛮生长”阶段。在销售过程中,由于一些保险代理人的职业素养和保险公司急迫提升业绩采用的营销手段不恰当,导致后续出现种种问题,留下很多纠纷隐患。这些隐患,不可避免地给整个行业带来负面影响。

有业内人士建议,今天的保险销售已经越来越正规,保险公司发展也进入成熟期。现阶段,各大保险公司一方面应进一步规范销售行为,预防新问题出现。另一方面,面对早年埋下的“雷”,也应积极处理,以维护公司的良好信誉,进而维护整个保险行业的正面形象。

长按二维码

长按二维码关注精彩内容