����������9��21����Ϣ����������ά����������������䲻��(1%-1.25%)��ͬʱ������10�¿�ʼ������������Ԫ���ʲ���ծ������ν"����"����������������ȫ������г��������Ӱ�죿ȫ������ͬʱ����������ұ�ֵ��������������Ӧ����㡶���ں��˹ݡ�Ϊ����Ƚ������������������ƣ�

��������ϯ�����ء�Ү��(Janet Yellen)

����һ���۽�--����������ʮ����"����"�����ڻ������ٴμ�Ϣ

����������9��21����Ϣ����������ά����������������䲻��(1%-1.25%)��ͬʱ������10�¿�ʼ������������Ԫ���ʲ���ծ�����ڳ������쫷��ڵ¿���˹�ݺͷ������������ش���ʧ��ͬʱ�����������ƶ����ԭ�е�Ԥ�⣬��2017�꽫���ټ�Ϣһ��(���п�������12��)��2018�껹���һ����Ϣ���Ρ�

����ʲô��"����"��

������ν"����"��������ʵ�����е��ʲ���ծ�����κ�һ�����е��ʲ���ծ������Ҫƽ�⣬ӡǮ����Ҫ���ʲ���Ϊ��Ѻ�ģ�һ������Ϊ�˻��������ԣ�����Ҫ��������Ҫ���ʲ��˺�ծ��ͬʱ��������ô����ζ��ֻ�������ʲ�����ֹͣ�Ե��ڵĵ�Ѻ�ʲ���Ͷ�ʣ����ٳ����ʲ��Ӷ��ջ��г�����ͨ�Ļ��ҡ�����������Ҫͨ��ֱ����������ծȯ�ʲ�������ֹͣ����ծȯ��Ͷ�ʵķ�ʽ��ʵ�ֶԻ������ҵ�ֱ�ӻ��ա�

����������Ȼ�ͼ�Ϣһ����һ�ֵ������ҵ��ֶΣ�����������һ��"��ҩ"���DZȼ�Ϣ��Ϊ�����Ľ������ߡ���Ϣ��"����"�����������ս��������ߵ���Ҫ���ߣ���������䡣����˵����Ϣ�����ƻ��������Ե����٣���"����"����ֱ���ڻ������������¿���һ���ǿ�������һ���Ǽ�����������ѻ��ұ���ˮ����ô��Ϣ�������ˮ�ѣ����Ӧ��Ҳ�ͼ�������ˮ���ٶȣ���"����"�������ˣ���ֱ�Ӱ���ˮ�������ˣ�ˮ���������٣��Ծ��õ�Ӱ��Ҫ�ȼ�Ϣֱ�ӵĶ࣬Ҳǿ�ҵĶࡣ

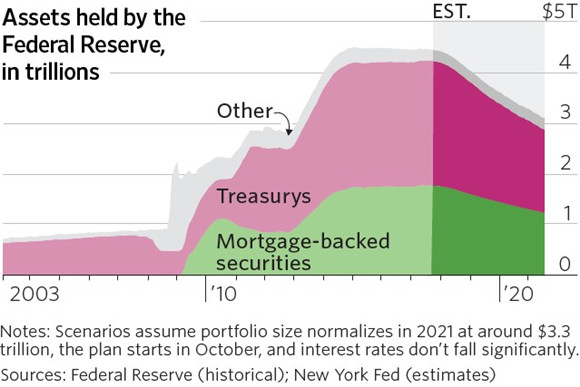

������2008����2014���ڼ䣬��������ʵʩ�����ʲ�����ƻ�(QE)���ʲ���ծ����ģ�ӽ���Σ��ǰ�IJ���1������Ԫ����������¼��4.5������Ԫ��2014��ĩ�����������������Ե����ʲ�����ͬ�ȹ�ģ����Ͷ�ʣ����������ģһֱ��������

�����������������������Ƚ����չ������������������ȶ��ļ�Ϣ���ڡ��ڴ˱����£�����"����"���Խ��Խ��������ͨ����Ϣ������ʽ�ɱ������ƴ�����ȣ�"����"����ֱ�Ӵ��г�����������ң��������Ե�Ӱ��ϴ���Ҫ���ǣ�"����"��־��������ȫ���ս��������ߣ����г�����������Ӱ�콫�Ǿ�ġ�

����1920������������������6��������������Ӧ�����սͣս��Σ�����ս�����1��4�꣬ʱ�����1-2�꣬��ģ2%-15%��������������ͬʱ������Ϣ���Ϣ��

����������ι��������������������������֮ǰ�������ʲ���ծ��Լ300����Ԫ��ռ�����ʲ���0.7%����2018���ǰ��������ģԼ4000����Ԫ����������δ�ἰδ�����������չ�ģ��ֻ��ʾ���ܷ�ӳ������ϵ��������������ȷ��δ���ܹ�����Ч��ִ�л������ߡ���������Ԥ�ƽ�������2020-2023�꣬��ʱ�������ʲ���ծ���Ĺ�ģ���ܻ���3.3������Ԫ���ң��������й�ģ������Σ��ǰˮƽ��

�������ʲ���ծ����ģԤ��

������������--��������������Ӱ��ȫ������г�

��������Ӱ���Ϊ���ޣ��г���Ӱ��ϴ�

����Ŀǰ�����������������ڱ�����Ϣ������Ԥ�ڰ�����"����"�ƻ�������Ӱ���Խ����ޡ�

�������ȣ���������ǰ�Ѿ�"����"�������г������˽ϳ�ʱ��Ĺ�ͨ���г��Դ��г��Ԥ�ڡ��ڽ���3�µĻ������������ϣ���������ȷ��ʾ"��ʼ���������ʲ���ծ��"����������2015��12�¼�Ϣ�����״ι�����������"����"���⡣��5�µĻ����ϣ���������һ����ʾ"��������������г�ίԱ��ίԱ����ͬ��2017����Щʱ����������"��ŦԼ����ǰ����ϯ��ɭ(Rae Rosen)�ڽ��ܡ����ʽ��ڱ������߲ɷ�ʱ��ʾ���г��Կ��ܲ����ı仯������������˽������������Ӧ���ɴ�������ֻҪ������������ģ���ٶ���������Ԥ�ڵļ�������������г�Ӧ�ò������������ʽ��������"����"�й��ȷ�Ӧ��

������Σ�"����"��ʽ��ʮ���º͡��������ѱ�ʾ����"�Ի����������ķ�ʽ��ֹ����ծȯ��Ͷ�ʣ�������һ���Խ���������Ͷ�ʻ������ʲ�"����������ģ�ϣ��������ƻ����������ģΪÿ��100����Ԫ������60����Ԫ��ծ��40����Ԫ��Ѻ����֤ȯ(MBS)����һˮƽ�����4.5������Ԫ�������ʲ���ծ����ģ����ʮ�����ޡ��ù�ģ����ÿ�������ϵ�һ�Σ�ֱ���ﵽÿ������500����ԪΪֹ�����ǵ�"����"��ģ�����һ���ʱ���Ϊ��ԣ��Ԥ���г������Բ����ܵ����ҳ����

����Ŀǰ�����������ٴ���2%���������ڴ�ǰ�������ڣ��ҽ�����������ͨ��ˮƽ�������ԣ���ʹ�������������ս��������ߵĶ������㡣���ڵ�ǰ�ľ��ñ��ֺ�ͨ�����ƣ�������û�б�Ҫ�ڼ�Ϣ��ͬʱ����"����"��

�������⣬����MBS�·���ģ��20%-30%�����������룬һ��������ֹͣ�Ե���֤ȯ��Ͷ�ʣ�����ס����Ѻ����֤ȯ�ij��й�ģ���������ز��г������ܵ������ͬʱ��Ϊ�ƽ������ռ�˰���������Ͷ�ʵļƻ�������������Ҫ�����ծ���й�ģ�����ʣ������������ʱ"����"��������ø��մ����µIJ�ȷ���ԡ����ǵ�������������������������ɵ�DZ�ڷ��գ�����������̫����������һ��"����"���½����г��������������ͣ�ͣ�Ҳ���ų��������ӻ����������ж��Ŀ��ܡ�

�������ܳ���Ӱ�����ޣ�������"����"���ƽ����䳤�ڳ�����辯�衣�г���������"����"��ֱ��Ӱ����ծ�����ϵ���ƶ���ծ��������������ծ����������ȫ���ʲ����۵���Ҫ��֮һ�����⣬"����"���ս���Ԫ�����ԣ�����Ԫ������ֵѹ�������ǵ��ʽ������Ԫ�ʲ������أ������г������ٸ���ı��ұ�ֵ���ʽ�������ս��

��������������һ���棬��������������������ȫ�������Գ�������������ȫ���ʲ��۸�����������á���ȥ9�꣬������Ϊ�����ķ��ᆳ�����ȡ�˳����Ŀ��ɻ������ߡ�����Ȼ�Դٽ�ȫ����������һ���Ļ������ã���Ҳ�����ծ�����ͺ��ʲ��۸���ĭ���γɡ�

������һ���棬���������������������������ǿ������ЧӦ�����ȫ������г���������Ԫ��ȫ������г�����������λ����������������������������ȫ��Χ����Σ��������ʷ�Ͽ���������1982�������ծ��Σ��������1997���������Σ����������Ԫָ���������������ء������Ϲ�ó����֯�����ݣ�2015����2016�꣬���������μ�Ϣ���ɴ˲�����Ԥ�ڣ������7000����Ԫ���ʽ�����������������������һ���ս��������ߣ�ȫ�������Խ��ͣ��ʱ�����������������������ծ��������֧��������㴢������Ĺ��ҷ���ծ��Σ����DZ�ڷ��ղ��ݺ��ӡ�

����ȫ�����н�ͬʱ������

����ŷ�������г��������Ծ���ǰ�������ֹۣ���Ҳ��ʾ��ͨ�ͷ��滹���д����Ĺ���Ҫ�����г��ȴ�ŷ�����м�Ϣ��Ȼ��Ҫ���ġ�

������ծ�ʲ������棬ŷ������Ҳǿ�������ģ����ĺͳ������Լ�Ŀǰ��δ��������һ�¡�����ѧ����Ԥ�ƣ�ŷ�������״μ�ϢԤ��Ҫ��2019����Щʱ��

����Ӣ�����б�ʾ�����������������ͨ��ѹ��������������ôδ�������¿����������б仯��Ӣ�����е����ˡ����ᾡ��֮ǰ���ϼ�Ϣ������������ͻȻ�ἰ��Ϣ����"��������ʵʩ���ҽ���"������ѧ����Ԥ�ƣ��ڽ���11�£�Ӣ�����н����Ϣ25�����㣬�����2018���ļ����ټ�Ϣһ�Ρ���������ѧ���Ƕ�Ӣ�����徭��ǰ���Ŀ���û�з����ı䣬ӥ�ɵ�Ӣ�����ж�������г���˵Ҳ�������Ǽ����£����ڼ���ά�ֶ�Ӣ���Ŀ����۵㡣

�������ô������ڹ�ȥһ��ʱ���Ѿ���Ϣ���Σ� 7��12����ʽ����ʱ��6����10����ʵʩ��Ϣ����Ԫ�����ֵ4%��������Լ1�������¸ߡ�����Ծ���������������"����ά��"��ͬʱ��Ϊ�̼����ߵĹ�ģ�൱�������ζ�Ŷ����ڼ��ô����п����ٴ��ս��̼����ߣ�Ԥ����10�»����ϣ����л��ټ�Ϣһ�Ρ�

�����ձ�һֱ����ʾ����Ϣ����ȥ��9�������ձ����еĻ���������û�б仯����ʹ����ȫ��"ӥ��"�����6�£��ձ���������һ����Ϣ����ǵ�û���¶������г����ﶫ�巴����һ��ǿ����ֻ�е�ͨ�ʹﵽĿ�ꡢ�����������ȶ�֮��Ż������˳����ԡ�Ȼ�����ձ��ڽ���7���Ѿ��������Ƴ�ͨ��Ŀ����ɵ�ʱ�䣬���ͨ��Ŀ��ңң���ڡ���ȫ������������ģ�̼���������;�У��ձ����У����п��ܽ�ԶԶ���

�����ձ�ͨ��������(2016��1��-2017��8��)

�����ձ�����ѧ�ұ�ʾ���ձ���"����"�˴������Ľ������ڡ�Ԥ���ձ����л����ά�ֵ�ǰ�����ߣ�2019��֮ǰ�����Dz������κ��ж������������ʿ��ʾ�����ձ�������˵���˳����ҿ��ɵ�·��ͼ����һ��"��ֽ"��

��������ǰհ--��Ԫ�ع�����������Һ��ȶ�

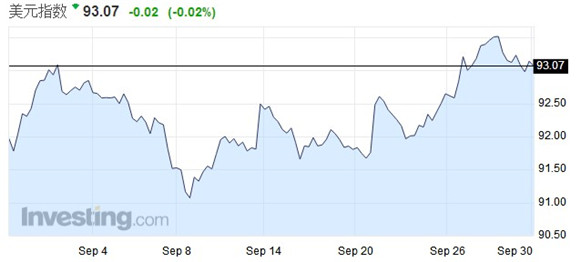

������Ԫ�յ㵽����

����������������������Ԫ�����ո��˵�����Щʱ���ʧ�أ����ַ�������������Ԫָ�����������ˢ��2�ܸ�λ���ֻ�۽�Ͷ��92.60������

��Ԫָ��

������Ԫ����Ԫ�����������ƽ���ˮ������10���ڹ�ծ�����������Ԫ����Ԫ����7��18�������ߵ�112.72�����г���Ϊ��Ԫ����Ԫ�����ƽ�Ϊ���ޡ�

����ŷԪ/��Ԫ����1.19�ؿڣ�ˢ��9��15�������µ���1.1860���Ͼ��鹫��֮�������ĸ�λ1.2031���171�㡣

������Ԫָ����2014��6���Ժ�80���ҿ�ʼ��������2015��3�»�����ͷ�dz��ͣ�һ�ȳ���100����һ��������Ҫ��������ֹͣ�������ɣ����������������йء��˺������95���²�����2016��9����ӭ��һ�����ǣ�12�µ����Ҵﵽ�ߵ�103�����ϣ���һ�����ǣ���Ҫ����������Ϣ��������ѡ��ŷ����̳�����йء�֮���������С���Ҫ��������ͨ�ͺ���������������Ȼ�������ֹۣ����Dz�û�����Եļ�������̬�ƣ��������վ��������еĺܶ����ſ�����������أ������˰�����ģ����������˵ó�ױ������岻�Ǿ���������Ԥ�����ء�

������Ԫ��ȥ���°�����������ֵ���б��г������߹�������������ƣ�������أ������ǻع�������״̬���������µ��Ŀռ�Ҳ���ޣ����Ƶ���91���Ǹ���ͷ�ز��Ļ��ᡣ�������⣬��Ԫ��90��95�����������Խϴ�

�������ޱ��������Ҳ����ȶ�

����2015��8.11�������������Ҷ���Ԫ�����ƣ���������Ԫָ��һ�£���˵�����㣺һ�����Ч���dzɹ��ģ����Ǿ���Ҫ������Ҷ��ۻ��Ƹ����г����������г��䶯����������������Ԫ��Ȼ��ȫ����ǿ�ƻ��ң�ȫ����Ҷ����յ���Ԫ�ǵ���Ӱ�죬����Ҹ���Ԫ���ƴ���һ�£�������˵������ҵı�ֵһֱ�DZȽ��ȶ��ġ���Ȼ�������Ƚ�ŷԪ����Ԫ���������˾�����Ļ��Ҿͻᷢ�֣�����ҿ��������ȶ���һ����

������Ҫ���ػ������㣬��һ�й��������������ܴ����Ϻ��У���־��ֺ�С��������ͬ���ĺ���������ǰ�߾�Ҫ�ȶ��Ķࡣ�ڶ����й����ñ����ȼ��ȶ������ǽ������Ժ�ǿ����ʵ��������ת�䷢չ��ʽ��ȥ���ܡ����ṹ�Ⱥܶ���Ҫ��ս��һ��Ҳ�����й����ñ����۵��������������ķ�չ�����Ƕ����й���������������ʶ������Խ��Խǿ�ˡ��й���ת��ʽ�����ṹ��ȥ�������Ѿ�ȡ������Ҫ��չ��

���������ϰ��꣬�й��������ٱ�����6.9%�����٣���ȫ����Ҫ������֮�гɼ����ˡ������괺��֮������Ҷ���Ԫ�߳���һ�����������ƣ�����Ƿ��ﵽ��7%��������������ʽ��������֮������Ҷ������ʽ��������ȶ���

�����ġ��ܽ�

�����������������ڶ����������ڲ�����г���������Ӱ�죬�����г�����������ծ��������֧��������㴢������Ĺ��ҷ���ծ��Σ����DZ�ڷ��ղ��ݺ��ӡ�������������Ԫָ������������ƽ���ˮ�����������Ȼ�㹻�ȶ���δ��Ԥ�ڽ�Ϊ�ֹۡ������ռ�˰���������Ͷ�ʵļƻ�������������������Ϣ�ƻ�����ì�ܣ���Ȼ�����ղ�����������Ļ�������ֱ��ָ�ֻ��ţ�������2����������ϯҮ��һ�����ڽ��ᵽ�ڣ��ڼ�����ѡ�������ջ��в��������µĿռ䡣

�������ྫ�����ݣ������ע��㡶���ں��˹ݡ���Ŀ���Ź��š�

������㡶���ں��˹ݡ���������� ��ɺɺ

��ӭ��ʮ�Ŵ��ر𱨵���������������̬�������Ƿ�չ������

��ӭ��ʮ�Ŵ��ر𱨵���������������̬�������Ƿ�չ������