央广网北京4月2日消息(记者 苗雁)近日,休闲食品品牌三只松鼠(300783.SZ)发布了2020年年报。报告期内,实现营业收入97.94亿元,同比下降3.72%,这是三只松鼠上市以来营收首次出现下滑。

其中,新品牌的贡献营收7611.17万元,净亏损4042.79万元,如不考虑新品牌影响,公司净利提升43%。

(图源自CFP)

营收承压 毛利率不同程度下滑

公开资料显示,三只松鼠成立于2012年,于2019年在深交所上市,主营自有品牌休闲零食的研发、检测、分装和销售。

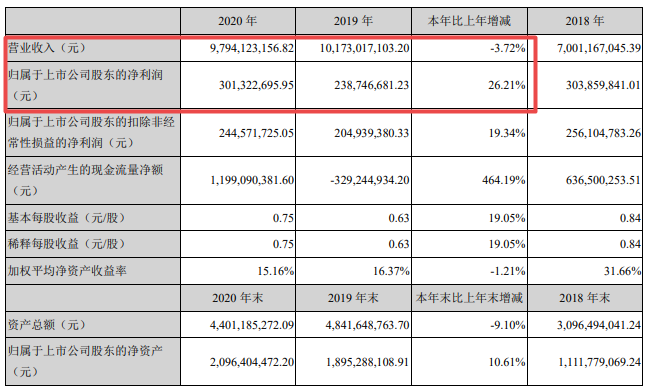

(截图自三只松鼠年报)

2020年受新冠肺炎疫情影响,线上消费备受热捧。然而,以线上营收为主的三只松鼠全年营收却出现了下滑。年报显示,2020年实现营业收入97.94亿元,较上年同期下滑3.72%;净利润3.01亿元,较上年同期增长26.21%。

对此,三只松鼠解释称,2020年线上平台流量分化导致访客数下滑,后因调整线上运营策略,减少无效价格竞争,优化产品组合销售,线上整体销售额和订单数下滑,但客单价和毛利率有较好的提升。

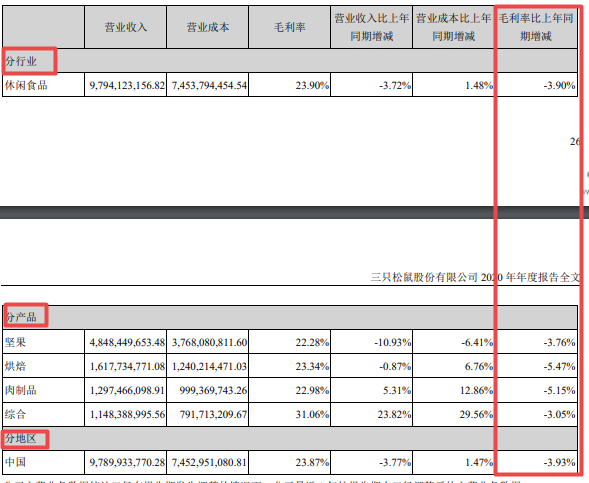

(截图自三只松鼠年报)

然而,记者翻阅财报发现,无论是分行业还是分地区,三只松鼠去年的毛利率均出现了不同程度下滑。

“三只松鼠对线上渠道依赖较大,而近两年,线上渠道红利逐渐减弱,获客成本逐年走高。”中国食品产业分析师朱丹蓬认为,三只松鼠的护城河逐渐消失,发展风险很大。受疫情影响,消费者线上购物比例大增,但三只松鼠仍出现营收下滑的现象,可见其核心竞争力的缺失。

此前,三只松鼠一直面临“增收不增利”的质疑,尤其是2019年,其营收增长了32亿元,而净利润却同比下滑21.43%。据东方财富网统计的数据显示,2016―2020年,三只松鼠的营收分别为44.2亿元、55.5亿元、70亿元、102亿元和97.94亿元;同期,净利润分别为2.37亿元、3.02亿元、3.04亿元、2.39亿元和3.01亿元。

核心产品收入下滑 各类成本同比上升

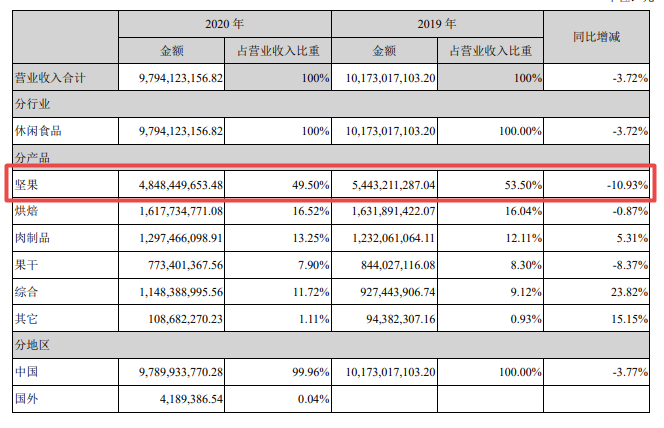

坚果品类一直是三只松鼠的核心产品。2019年、2020年,该部分收入在总营收中的占比分别达53.50%、49.50%。而据此次年报披露,2020年其坚果产品实现收入48.48亿元,同比下滑10.93%。

(截图自三只松鼠年报)

对此,三只松鼠解释称,2020年线上流量进一步去中心化,作为核心品类的坚果产品引流效果开始减弱。

而据中国食品工业协会坚果炒货委员会发布的《2019年全国坚果炒货行业经济运行报告》显示,2019年全国规模以上坚果炒货企业收入1766.4亿元,同比增长8.7%,利润总额107.9亿元,增长7.92%。可见,三只松鼠坚果品类的收入增长情况与行业背向而驰。

值得一提的是,三只松鼠在2020年的各类成本也在上升。其中,肉制品品类营业成本同比上升1.6%,综合品类营业成本同比上升16.48%。三只松鼠表示,“由于相关会计准则影响,与合同履约相关的运输费及包装费,由销售费用调至主营业务成本核算,才导致营业成本上升。”

新品牌亏损拖累净利润 代加工存隐忧

“目前,休闲零食行业已经进入存量竞争阶段,行业内部头部企业正在开辟婴幼儿零辅食、儿童零食、功能食品等细分赛道,而且这些赛道尚处于早期竞争阶段。”三只松鼠在2020年财报中表示。

(图源自CFP)

央广网记者注意到,三只松鼠不断扩张新的渠道,同时也在尝试寻找新的增长点。据了解,2020年下半年,三只松鼠陆续推出“小鹿蓝蓝”“养了个毛孩”“铁功基”“喜小雀”4个新品牌。

然而,据年报显示,经过半年的运营,新品牌贡献营收7611.17万元,净亏损4042.79万元,如不考虑新品牌影响,公司净利提升43%。

对于新品牌的亏损,三只松鼠相关负责人在接受媒体采访时表示,“由于新品牌初创阶段需在窗口期内快速抢占流量入口,在供应链、品牌运营、流量获取等方面进行投入,公司预计新品牌业务在2021年仍将出现一定程度的战略性亏损。”

另外,对于三只松鼠而言,委托生产加工的模式存在一定风险。年报显示,2020年,三只松鼠联合上游的供应商多达54家。好处是可以加快供给速度,缩短到货时间,代工厂可以减少一定的加工成本,促进企业的规模化。但是,对于食品安全和质量控制风险上却在增大。对此,三只松鼠表示,从长期来看,无法紧抓生产线,这意味着无法决定生产成本,也难以把控产品品质,对企业的长期发展和品牌运营都相当不利。

据Wind数据显示,三只松鼠股价自2020年5月18日创下91.59元/股新高后,再无突破,并整体呈现下滑趋势。截至4月2日收盘,三只松鼠报41.41元/股,市值166.05亿元。