在中国想要小额贷款 你应该知道这些!

2015-12-12 20:29:00 来源:央广网―中国乡村之声

过去,贷款难一直是困扰农民朋友创业致富的老大难问题;如今,普惠金融在农村地区发展,金融服务门槛正在降低。那么,农民朋友可以通过哪些渠道成功贷款融资,化解燃眉之急?小编今天就为您送上锦囊妙计!

农民贷款难

村镇银行网点少,存钱都不甚方便,更别提贷款;

缺少抵押物:农民可用于抵押的财产很少,价值不高;

还有三大难题:

利息太高,一年期贷款利率达到6%以上;

还款周期短,银行往往只愿放贷一年;

审批流程太繁琐,动辄几个月。

因此,很多农民不愿向银行贷款,这也导致农村地区的金融发展成为我国金融体系中最薄弱的环节。

农村金融发展薄弱

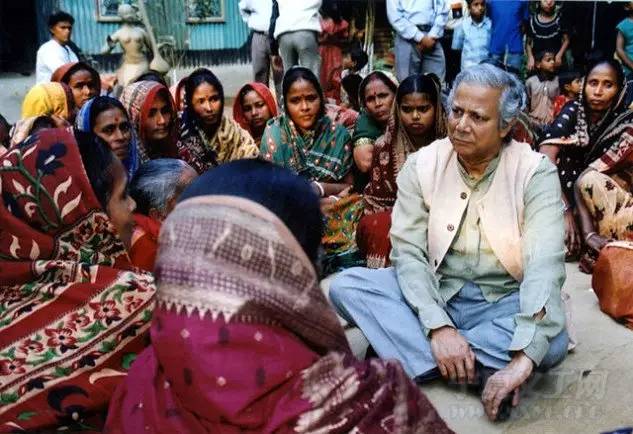

到底有多薄弱呢?在不久前举行的2015小额信贷高峰论坛上,《致富青年帮》节目的主持人张程(右)专访到了中国“小额信贷之父”、中国社科院农村发展研究所副所长杜晓山教授(左)。

杜晓山

三农金融服务中,最难的、最大的短板就是对农户、对小微企业的金融服务难!

金融服务中,存款、支付在这两年有了巨大改善,最大的问题还是农户的贷款问题!

贷款难、贷款贵、贷款申请慢,这些问题很突出。

整个农村金融服务的人数、网点、服务质量和金融产品与城市相比也存在较大差距。

为了解决这些难题,包括杜晓山教授在内的很多专家学者和金融机构多年来做了一些有效的探索。去年,中国农业银行就开展了土地经营权贷款。

出路之一土地经营权贷款

2014年7月,中国农业银行《农村土地承包经营权抵押贷款管理办法》出台。

其中规定:农户依法承包的荒山、荒沟、荒丘、荒滩等荒地土地使用权,家庭承包集体土地使用权以及通过转包、出租、互换、转让等流转方式取得的土地经营权均可设定抵押,地上设施可一并抵押。

针对农业规模化经营的大额融资需求,《办法》规定自然人单户贷款额度最高可达1000万元,法人客户最高不超过授信额度。

经营权作为抵押物,是指银行根据这块土地亩产的大致收益做出一个估值测算。经营失败,承包权并没有变,但土地的经营收益需要用于偿还银行贷款,因此,农民并不会失去土地的承包权。

不过,这虽然在一定程度上解决了农户贷款难的问题,但手中地不多的农户依然有困难!这时候,就要靠“普惠金融”服务我们的经济生活了!

出路之二普惠金融

所谓普惠金融,是指立足机会平等要求和商业可持续原则,通过加大政策引导扶持、加强金融体系建设、健全金融基础设施,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当的、有效的金融服务,并确定农民、小微企业、城镇低收入人群和残疾人、老年人等其他特殊群体作为普惠金融的服务对象。

我国普惠金融才刚刚起步,还需要学习、探索、发展,一个相对贫困的发展中国家――孟加拉国的的经验是值得我们借鉴的!

孟加拉国乡村银行

孟加拉国非常穷,老百姓没钱,政府也没钱借给百姓。但有一个叫穆罕默德・尤努斯的经济学家,探索建立了孟加拉国乡村银行,很好地解决了老百姓资金需求的难题!

大家都很穷,手里没有抵押物,索性就不要抵押物,直接用老百姓的信用作抵押!

孟加拉乡村银行最初是五户联保,到2000之前都是妇女小组互相担保,户与户之间是连带关系;2000之后就不需要担保,个人对自己的贷款负责。

给百姓提供各种各样的技能和支持,让他觉得这个银行太好了,我不可能不还钱!有困难时讨论解决,而不是催债。

杜晓山教授认为,孟加拉乡村银行的抵押物其实俩字:信任!这份信任背后还有一份来自银行和各大金融机构的社会责任!

出路之三五户联保无抵押贷款

借鉴了孟加拉国的经验,我国也推出了更具中国特色的“五户联保的无抵押贷款”模式!其中有两种模式。商户联保贷款

五名持营业执照的个体工商户或个人独资企业主组成一个联保小组,不再需要其它担保,就可以向信用合作社或者中国邮政储蓄银行申请贷款,每个商户最高贷款额为10万,部分地区为20万。农户联保贷款

五名农户组成一个联保小组,不再需要其他担保,就可以申请贷款,每个农户的最高贷款额暂为5万元。

优点:门槛低,不需要任何抵押;

更符合农村地区实际情况:农户之间知根知底;

审批过程相对简便,短时间就能发放贷款。

缺点:必须五人联保,一旦一人失败,不能按期还款,另外四个都跑不了

这?一人投资失败还连累其他四人,一些人难免会打退堂鼓,那这个时候,就需要风险更低、效率更高的金融贷款模式了!小编接下来就给大家介绍两个比较好的解决途径~~

小额信贷

小额信贷是一种城乡低收入阶层为服务对象的小规模的金融服务方式,是以个人或家庭为核心的经营类贷款,其主要服务对象为广大工商个体户、小作坊、小业主、中小微型企业主。

既然是“小额信贷”,就意味着是拿咱们的个人信用作为抵押担保,这就对咱们的信用要求较高。目前,我国正在农村组建由村干部、党员以及金融机构工作人员组成的信用评审小组,对所有农户的信用等级进行评定,为大家建立电子化的信用档案,然后发放信用证。

信用等级评定

原因量化每一个农民的信用水平:你的家庭财产情况如何、过去有没有欠钱不还的不良记录、手中承包流转多少亩土地、过去发展过哪些项目等。作用根据信用等级,银行或其他金融机构就可以给予1-5万元不等的授信额度,不用抵押就能拿到贷款,信用级别高的客户还能享受10%-30%不等的利率优惠。问题依靠村干部、党员和金融机构工作人员入户逐一调查,周期过于漫长,影响贷款效率。解决利用互联网平台。百度输入“小额信贷”,就可以进入各大商业银行和互联网金融机构的贷款平台,根据引导如实填写相关信息,就可以自动匹配生成相关的贷款方案。

须知不同金融机构的不同

传统商业银行:比较谨慎,审核周期长,提供的贷款金额少,但利息相对较低,还款方式通常以月供居多,对资金的安全性和流动性要求较高;

互联网金融机构:追求较高的收益性,放贷快、金额高,但利息也很高,年利率往往会达到10-20%,但可以到期一次性还款。

农民朋友们要结合自身情况谨慎选择哟!

“小额信贷”,顾名思义,金额不会太高,如果需要金额较多的时候,又该怎么办呢?听听中国小额信贷联盟秘书长白澄宇的分析!

白澄宇,小额信贷联盟秘书长中国农业农村农民融资难的根源在于土地所有制,是一种集体所有、农户承包、经营权可流转的三权分离构架。农民很难用手中的土地作为资产获得金融资源,也无法积累征信数据,金融机构也就很难为他提供金融服务。

因此,非常有效的手段是农民合作社。农民合作社把生产功效和信用服务相结合,通过服务社实现土地在村内的流转,把土地集约到一些大户手上,提高经营效率和生产价值。

农民可以拿集体土地作为资产跟外部金融机构合作,谋求金融服务。同时,农民在合作社内的金融互动也能为农民提供融资。

这么看来,其实咱农民贷款还是有很多方法的呢!随着互联网应用的普及,再加上农民合作社发挥的功能更强大,小编相信,未来我国的农村普惠金融会迎来崭新的春天!!

中国乡村之声原创作品,欢迎转发转载,但请务必注明来源:微信公众号“中国乡村之声”,并保持转载内容的单独完整呈现。

编辑:孔明

关键词:小额信贷;小额贷款;贷款利率;贷款额度;贷款申请

杜晓山认为,随着互联网新技术的发展,让传统金融行业如虎添翼,令传统金融行业的服务效率大幅提升。

2015-12-03 13:41:00

2015-12-02 18:30:00

2015-12-02 15:06:00

参与讨论

我想说

央广网官方微信

手机央广网