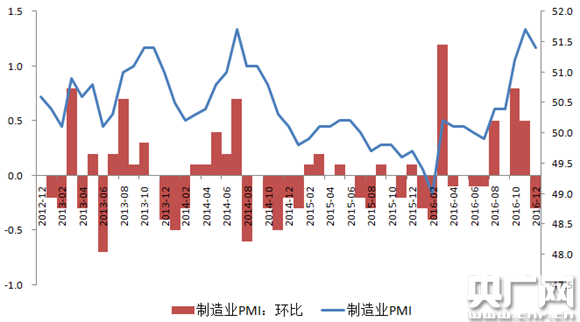

央广网上海1月1日消息(记者吴善阳)交行金融研究中心今天(1日)点评2016年12月制造业PMI指出:12月制造业PMI下降0.3个百分点至51.4%,保持在较好的扩张区间。2016年初以来制造业PMI整体呈上升趋势,全年平均值为50.3%。12月制造业PMI有所回落,主要原因是生产指数下降0.6个百分点至53.3%。年末节假日临近,制造业生产有所放缓;受严重雾霾天气影响,加大企业减产限产力度治理环境污染,影响到制造业生产。虽然生产指数下降,但依然是五大分项指数中最高的一项,表明当前生产状况依然较好。非制造业PMI下降0.2个百分点至54.5%,服务业指数有所回落,建筑业扩张加快。

2016年12月制造业PMI保持在扩张区间。数据来源:WIND 交行金研中心

五大分项指数三降一平一升,制造业PMI整体有所回落。

12月制造业PMI五大分项指数中,生产、原材料库存和从业人员指数分别下降0.6、0.4、0.3个百分点至53.3%、48%、48.9%,新订单保持在53.2%、供应商配送时间上升0.3个百分点至50%。原材料库存指数继续处于收缩区间,表明原材料库存量较低,有明显的补库存空间,潜在需求成为当前初级工业产品价格持续上涨的根本动力。从业人员指数下降,长时间处于收缩区间,表明制造业吸纳就业的能力持续萎缩。供应商配送时间回升至荣枯线,制造业交货时间与上个月持平。

生产指数下降0.6个百分点至53.3%,是制造业PMI回落的主要原因。

生产放缓主要受到两方面原因的影响:一是年末节假日临近,制造业生产季节性放缓。根据往年统计情况,大多数年份12月制造业生产指数出现回落。二是12月受到严重雾霾天气影响,华中、华北地区严格治理环境污染,加大企业减产限产力度,对制造业生产带来一定程度的影响。虽然生产指数明显下降,但依然保持在53.3%,是五大分项指数中最高的一项,表明当前生产状况依然较好。

订单状况保持平稳,新出口订单和在手订单指数走弱。

12月新订单指数保持平稳,位于与上个月持平的53.2%,保持在较高扩张水平。稳增长政策带动市场需求回暖,消费品制造业、高技术制造业和装备制造业增长较好,拉动新订单需求保持较好。外需状况相对疲弱,特朗普获选以及欧洲局势对外需环境带来不确定性,对出口预期带来一定影响。新出口订单指数下降0.2个百分点至50.1%,虽略有下降,但依然保持在扩张区间。在手订单指数下降0.5个百分点至46.2%,年末制造业需求季节性走弱。

原材料购进价格指数继续上升,生产资料过快上涨应加以关注。

原材料购进价格指数连续6个月上升,并且上升速度很快。2016年1月原材料购进价格指数还处于收缩区间,目前已上升至69.6%,为2011年3月以来的最高值。近期国际大宗商品价格指数上升至425点左右,农产品和食品价格指数涨势较为温和,与制造业生产紧密相关的金属类、工业原料类价格指数上升至807.49、493.67点,涨幅较大。购进价格快速上涨推动生产资料的价格上涨,PPI呈加速上涨趋势,11月同比涨幅上升至3.3%,预计很快会上升至5%以上。生产资料持续上升反映供求关系的转变,经济运行回暖,促进工业生产加快,提升企业销售收入,利润逐渐改善。但过快上涨可能影响去产能进程,不排除大量低效率产能重新开工的可能。工业领域价格上升最终会传导至消费端,抬升居民生活成本。价格上涨预期过于强烈,会引起过度投机行为,不利于市场平稳运行。

不同类型企业景气状况都有回落。

分企业规模看,12月大、中、小型企业PMI分别为53.2%、49.6%、47.2%,分别环比下降了0.2、0.5、0.2个百分点。大型企业依然保持在较高的扩张状态,中型企业再次跌入荣枯线以下,小型企业表现疲弱。

非制造业PMI下降0.2个百分点至54.5%,服务业指数有所回落,建筑业扩张加快。

12月非制造业PMI为54.5%,比上个月小幅下降0.2个百分点,保持在较高的扩张水平。服务业商务活动指数有所回落,下降了0.5个百分点至53.2%,依然为年内次高点,商贸服务行业保持快速增长。制造业扩张步伐加快放缓,连带影响到相关生产性服务业扩张速度放缓。建筑业景气指数大幅上升1.5个百分点至61.9%,连续4个月高于60%。今年房地产开发投资增速回升对建筑业起到拉动作用,由于房地产政策收紧,明年可能受到影响。1-11月新开工项目计划总投资和国家预算资金分别保持21%、16.5%的快速增长,预示基建投资能够保持较快增长,建筑业景气指数仍会保持在高位。