ЎЎЎЎУР±ЁµАіЖЈ¬ЅьИХЈ¬ЛДґЁµДіМЕ®КїФЪІйСЇёцИЛХчРЕ±ЁёжК±Ј¬ТвНв·ўПЦЛэГыПВѕ№УР1200НтґыїојЗВјЎЈЛдИ»ХчРЕ±ЁёжПФКѕґыїоТСѕ»№ЗеЈ¬µ«ЖдґЛЗ°ІўОґЙкЗл№э1200НтФЄµДґыїоЎЈ

ЎЎЎЎїґµЅХвМхРВОЕДгКЗ·сРДЦРТ»Ѕф

ЎЎЎЎПлёПЅфІйІйЧФјєµДРЕУГ±ЁёжЈї

ЎЎЎЎФхГґІйЎўІйКІГґЈї

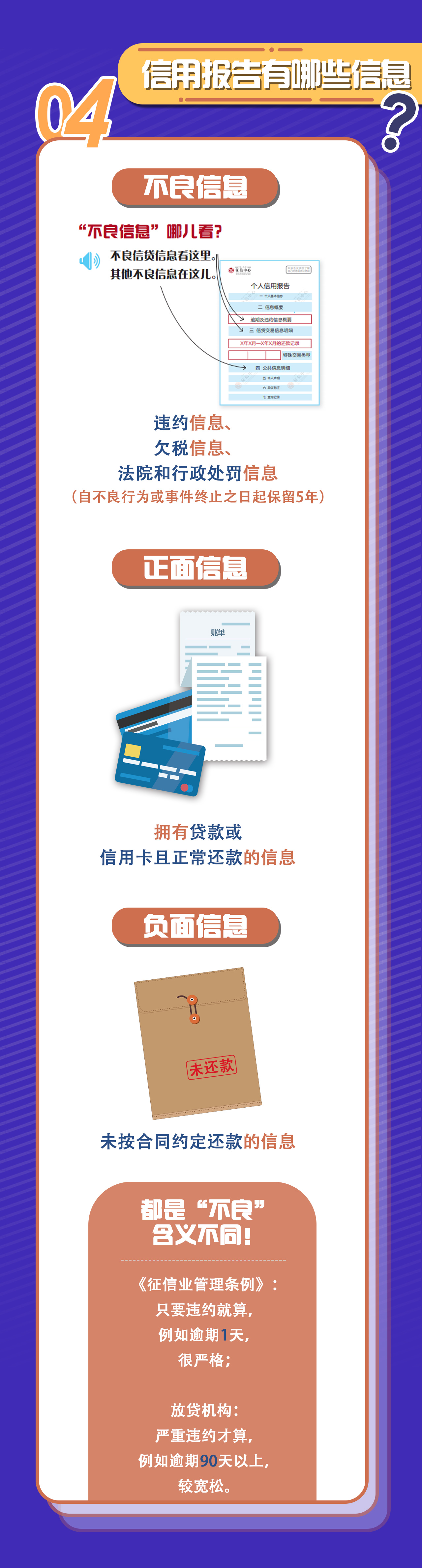

ЎЎЎЎ№ШУЪёцИЛРЕУГ±Ёёж

ЎЎЎЎХвР©ЦЄК¶ДгРиТЄБЛЅвТ»ПВЎэ

ЎЎЎЎТтґЛ

ЎЎЎЎІ»ґыїоЎЩГ»УРХчРЕРЕПў

ЎЎЎЎѕНБ¬ИХіЈЛ®µзИјЖшЅЙ·С

ЎЎЎЎ¶ј»бІъЙъРЕУГРЕПў

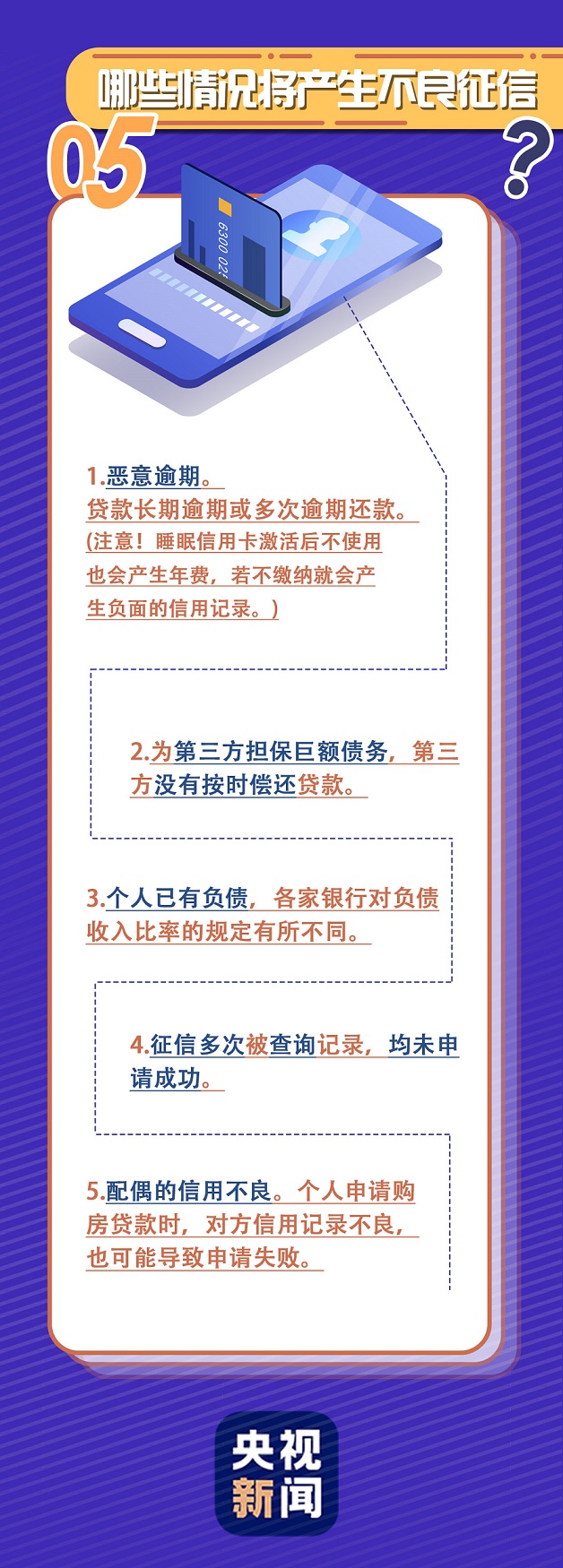

ЎЎЎЎДЗГґЈ¬Т»µ©іцПЦІ»БјХчРЕФхГґ°мЈї

ЎЎЎЎКЧПИТЄѕЇМиХвР©ТҐСФЈЎ

ЎЎЎЎ№ШУЪХчРЕ ХвР©Ў°ТҐСФЎ±І»ТЄРЕЈЎ

ЎЎЎЎІ»БјјЗВјОеДкєуПыіэЈїґнЈЎ

ЎЎЎЎУРєЬ¶аИЛОуЅвОЄЈ¬5ДкєуІ»БјјЗВј»бПыіэЈ¬І»»№їоТІГ»КВЎЈКµјКЗйїцКЗЈ¬Хвёц5ДкКЗґУДг»№ЗеЗ·їоµДДЗМмїЄКјЛгЖ𣬶шІ»КЗІъЙъУвЖЪµДК±јдЈ¬ЛщТФИз№ыДгѕЬІ»»№їоЈ¬ХвёцОЫµгУАФ¶¶јІ»»бПыК§ЎЈ

ЎЎЎЎХчРЕУРОЫµгѕНГ»ѕИБЛЈїІўІ»КЗЈЎ

ЎЎЎЎХчРЕ±Ёёж¶јКЗЅиґы»ъ№№ЙуЕъґыїоµДІОїјЧКБПЈ¬Ль±ѕЙнЦ»КЗїН№ЫјЗВјЈ¬ТІГ»УРТ»ёцГчИ·µДєЪГыµҐЎЈІ»Н¬ТшРРґыїо¶ФХчРЕµДТЄЗуІ»Н¬ЎЈ

ЎЎЎЎХчРЕІ»БјїЙТФЎ°Пґ°ЧЎ±ЈїѕЇМиЈЎ

ЎЎЎЎёцИЛХчРЕУЙЦР№ъИЛГсТшРРХчРЕЦРРДНіТ»№ЬАнЈ¬Из№ы·ўПЦУРґнОуЎўУРОКМвЈ¬їЙТФЦ±ЅУМбіцЙкЗлЈ¬ѕ№э№¤ЧчИЛФ±єЛКµєу»б°СОЫµгЙѕіэЎЈХвР©¶јКЗУРСПёсµДБчіМµДЈ¬ЛщТФІ»»бУРПґ°ЧХчРЕµД°м·ЁЈ¬ґујТІ»ТЄЗбРЕТҐСФЎЈ

ЎЎЎЎИз№ыёцИЛХчРЕіцПЦЎ°ОЫµгЎ±

ЎЎЎЎЗ§НтІ»ТЄПаРЕИОєОµЪИэ·Ѕ

ЎЎЎЎєЬУРїЙДЬѕНПЭИлЙијЖєГµДЎ°ЖѕЦЎ±

ЎЎЎЎДЗКЗ·сТ»µ©іцПЦІ»БјјЗВј

ЎЎЎЎѕНТ»¶ЁОЮ·ЁПыіэЈї

ЎЎЎЎХвјёХРХэИ·ПыіэХчРЕІ»БјјЗВј·ЅКЅ

ЎЎЎЎРиТЄДгХЖОХЈЎ

ЎЎЎЎЎэ

ЎЎЎЎПыіэІ»БјјЗВјХэИ··ЅКЅGetЈЎ

ЎЎЎЎ1 ¶МК±УвЖЪј°К±ПтТшРРЛµГч

ЎЎЎЎУРР©К±єт»№їоУвЖЪІўІ»КЗёцИЛµДЦч№ЫТвФёФміЙµДЎЈ±ИИзЛµНьјЗ»№їоЎўЧФ¶Ї»№їоК§°ЬЎўЧЄХЛОґµЅµИЎЈУ¦µЪТ»К±јдБЄПµТшРРЈ¬ЛµГчЗйїцІўј°К±»№їоЈ¬ХщИЎФЪПтСлРРЙП±ЁХчРЕЗ°ЅвѕцОКМвЎЈ

ЎЎЎЎ2 ТвНвУвЖЪ їЄѕЯЦ¤Гч

ЎЎЎЎИз№ыКЗТтОЄК§ТµЎўјІІЎЎўіц№ъµИФТтµјЦВµДУвЖЪЈ¬Цч¶ЇБЄПµТшРРЈ¬ЛµГчЧФјєµДКµјКЧґїцЈ¬їЄТ»ХЕЎ°·З¶сТвУвЖЪЦ¤ГчЎ±Ј¬їЙТФПыіэІ»БјјЗВјЎЈ

ЎЎЎЎ3 ±»УвЖЪ МбЅ»Ў°ТмТйЙкЗлЎ±

ЎЎЎЎІ»ЙЩИЛХчРЕ±ЁёжЙПµДУвЖЪІ»КЗЧФјєФміЙµДЈ¬їЙДЬКЗЎ°Г°ГыґыїоЎ±µјЦВµДЈ¬БЄПµТшРРЛµГчЗйїцЈ¬И»єуИҐµ±µШµДЦР№ъИЛГсТшРРХчРЕЦРРДМбЅ»ТмТйЙкЗлЈ¬Т»°г15ёц№¤ЧчИХѕНДЬПыіэХвЦЦІ»БјУвЖЪјЗВјЎЈ

ЎЎЎЎ4 ТЄ±ЬГвУРЎ°ґфХЛЎ±

ЎЎЎЎґфХЛЦёТС№эіҐё¶ЖЪПЮЈ¬ѕґЯМЦЙРІ»ДЬКХ»ШЈ¬і¤ЖЪґ¦УЪґфЦНЧґМ¬Ј¬УРїЙДЬіЙОЄ»µХЛµДУ¦КХїоПоЎЈ±ИУвЖЪёьОЄСПЦШЈ¬ТшРР»бПЮЦЖёцИЛЛщУРµДЅрИЪТµОс°мАнЎЈіцПЦБЛґфХЛјЗВјТЄѕЎїмєНТшРР№µНЁЈ¬»№ЗеЗ·їоЈ¬К№ґфХЛ±дОЄУвЖЪЈ¬ФЩВэВэПыіэУвЖЪјЗВјЎЈ

ЎЎЎЎ5 БјєГјЗВјёІёЗ

ЎЎЎЎёщѕЭ№ж¶ЁЈ¬ёцИЛХчРЕµДјЗВјµДІйїґЦ»їґЧоЅьБЅДкµДјЗВјЎЈИз№ыІ»БјјЗВјТСіЙКВКµЈ¬ПлТЄПґ°ЧѕНРиґУґЛЦХЦ№І»БјРРОЄЈ¬ИзУРґыїоУвЖЪµДЈ¬ТЄј°К±»№ЗеґыїоЎЈО¬іЦБјєГµДХчРЕјЗВјЈ¬НЁ№э2ДкК±јдАґёІёЗЦ®З°µДІ»БјјЗВјЈ¬5ДкЦ®єуїЙЗеіэУвЖЪРЕПўЎЈ

ЎЎЎЎМШ±рТЄЧўТвµДКЗЈ¬Из№ыКЗРЕУГїЁЙПµДІ»БјјЗВјЈ¬ДЗГґЗ§НтІ»ТЄј±УЪПъїЁЎЈПъїЁТвО¶ЧЕІ»БјјЗВјОЮ·ЁёІёЗЎЈ

ЎЎЎЎёцИЛХчРЕ±Ёёж¶ФОТГЗГїёцИЛ¶јЦБ№ШЦШТЄЎЈ±Ј»¤ЧФјєµДРЕУГјЗВј°ІИ«Ј¬ХвР©ОВЬ°МбКѕТЄАОјЗЈє

ЎЎЎЎ1ЎўТЄ±Ј№ЬєГёцИЛЙн·ЭЦ¤јюј°ёґУЎјюЈ»

ЎЎЎЎ2Ўў¶ФНвМṩёґУЎјюУ¦ЧўГчУГНѕЈ»

ЎЎЎЎ3Ўў±Ј№ЬєГ»ҐБЄНшІйСЇРЕУГ±ЁёжµДУГ»§ГыЎўГЬВлЈ»

ЎЎЎЎ4Ўў±Ј№ЬєГРЕУГ±ЁёжЈ¬І»ЛжТвВТ·ЕЈ¬І»МṩёшЛыИЛК№УГЈ»

ЎЎЎЎ5ЎўФЪ№«№ІНшВзІйСЇЎў±ЈґжРЕУГ±ЁёжєуТЄј°К±ЙѕіэЎЈ

ЎЎЎЎЈЁЧКБПІОїјЧФЦР№ъИЛГсТшРРХчРЕЦРРД№ЩНшЈ©

ЎЎЎЎјаЦЖШВЅТг

ЎЎЎЎЦЖЖ¬ИЛШЦЈєл ХФРВУо

ЎЎЎЎІЯ»®ШХЕЗм

ЎЎЎЎ±ајШСоПюкП

ЎЎЎЎКУѕхШ°¬ѕБГµ