|

���������ȫ���˴�ί�ᷨ�ƹ���ίԱ15��ͨ���й��˴����������Խ���4��25��16ʱ��5��31��24ʱ�ڼ䣬��ṫ�ڶԸ�������˰���������ݰ����������βݰ�����н���ü������ñ������������2000Ԫ��ߵ�3000Ԫ�����Ϲ���82536�˷����������ʾ������12313�ˣ���ռ15%�� ������Щ���������������Ϻ������ݵ�һ�߳��е�����ɱ������۶��ܸߣ�3000Ԫ��������һ����ÿ�µķ�����3000Ԫ�������㲻���ϡ�����������ò��ؽ�˰����ԭ�� ����������˰������Ǻ��£�Ϊʲô�������ô�ͬ����������˵��˰���������������㣬����˵����������ڵ���˰��ʶ�Ѿ����ѡ� |

|

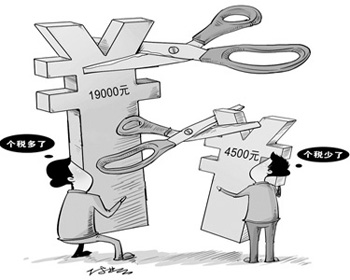

������3000Ԫ���Ͳ��ͣ� ������ǰ������ز��ŵ�����ʾ����7�ɱ���������Ϊ3000Ԫ�ĸ�˰������̫�͡�������Ϊ��������н�ײ���Ȼ����˰���塣��λѧ�߽��飬������Ӧ���������ÿ��5000Ԫ�� �����Դˣ���ר��ָ����������Ϊ3000Ԫ��˰������ƫ�͵���Ⱥ�༯���ڴ����ͳ��У������������������ɱ����ܸߵ����⣬������3000Ԫ����������Ȼʹ�ø�˰��Ϊ�����нϴ�ĸ����� ����һ�����й���������ѧ�����ĵ��鱨����ʾ������ѧ���ձ���ͬ�������߸�˰�����㡣���У�44%�ľ���ѧ����ΪӦ��ߵ�3000��5000Ԫ��36%��ΪӦ��ߵ�5000Ԫ���ϡ�[��ϸ] |

|

|

��˰�ĸ﷽��δ���ǵ������컯 ����������3000Ԫ�����Ϻ����غ��������������3000ֻ�����е����룻�������������Ƿ������������Ǹ������ˡ���ôҪ��ȫ��һ����ִ��һ���������Ǻ��ѡ���ƽ���� �� �������л�������ίԱ��ίԱ������������ڡ��廪EMBA��ʦ������̳�����ݽ�ʱ��ʾ����˰3000Ԫ������ȫ��һ���в����ʡ����� ������������ڿ��������ڵ����������ô�ߣ�3000ԪҪ����һ����ͥ���ܺ��ѣ���3000Ԫ�ڹ���һ��С����������ˡ������ø�˰����������Ӧ�û����ߣ�����˵������ɱ��ij�������ǧ��Ǯ���е�����ɱ��ij�������ǧ��Ǯ��������ɱ��ij�����ǧ��Ǯ�������ܻ��ò����������Ȳ�����ǿ���� [��ϸ] |

|

�Լ�ͥΪ��λ���ո�˰��δ�����ճ� ��������������֮�ң�һ����ֻͥ��һ���˹�����������3000Ԫ����Ҫ�ɸ�˰������һ����ͥ�����˶��й�����ÿ���¹���2000Ԫ��������˰����Ȼ�������������� �������Դˣ�������������˰���ܾ��йظ�����20���ڻش���������������˰�ɷ��Լ�ͥΪ��λ���յ�����ʱ��ʾ���ҹ��ĸ�������˰����ȷ����н���ü������ñ�ʱ���Ѿ���������˰�˼�ͥ�������ء� ����������ίԱ����Ϊ�������Լ�ͥΪ��λ��˰ԭ�����ڣ��ҹ��ܷ��涨����˰���������ǡ�������ˡ�����ͥ������˰�������塣����Լ�ͥΪ��˰������Ҫ�����ܷ��� [��ϸ]

|

|

|

������������˰1799�굮����Ӣ������200�����ʱ����Ѹ�ٷ�չ��Ŀǰ�Ѿ���Ϊ��������ձ鿪����һ��˰�֡� ����2005��10��27�գ�ȫ���˴�ί��ͨ�����飬�Ѹ�������˰��н���ü�������800Ԫ������1600Ԫ��2007��12��29�ո�������˰��������2008��3��1������1600Ԫ��ߵ�2000Ԫ�� �����ڲ���������վ�������˽��2010���������˰ʵ������4837.17��Ԫ��ռ˰��������ı���Ϊ6.6%�� [��ϸ] |

|

ʱ�� |

��Ҫ���߾ٴ� |

|

2011��3�� |

����Ժ��������������ͨ����������˰���������ݰ���������ΪҪ��߹���н�����ü������ñ�����������н������˰�ʼ��μ��ࡣ |

|

2011��2�� |

����Ժ�����¼ұ�ͬ���������ѽ������߽�����ʾ�����ǽ���߸�������˰н��������㣬�������ǽ�����ϰ��հ�ĵ�һ��ʵ�¡� |

|

2009��8�� |

����˰���ְܾ䷢��������ȷ��������˰��������ִ�������֪ͨ����ȡ��"˫н��"��˰�취�� |

|

2008��3�� |

�����ġ��л�������������˰�����͡��л���������˰��ʵʩ������ʵʩ�������ʡ�н�����ü������ñ���1600Ԫ/����ߵ�2000Ԫ/�¡� |

|

2007��12�� |

ʮ��ȫ���˴�ί�����ʮһ�λ������ͨ���˹����ĸ�������˰���ľ�������������˰��������2008��3��1������1600Ԫ��ߵ�2000Ԫ�� |

|

2007��6�� |

��ʮ��ȫ�����������᳣��ίԱ��ڶ�ʮ�˴λ���ͨ���ˡ������ġ��л�������������˰�����ľ��������Ը�������˰�������˵��Ĵ������� |

|

2005��10�� |

��ʮ��ȫ���˴�ί���ʮ�˴λ����ٴ����顶��������˰���������ݰ������������ͨ��ȫ���˴�ί������ĸ�������˰���ľ�����������1600Ԫ��2006��1��1����ʩ�С� |

|

2005��08�� |

�ھ����е�ȫ���˴�ί���ʮ�ߴλ��齫�״������������˰���������ݰ��� |

|

2005��07�� |

����Ժ�����¼ұ�26�������ٿ�����Ժ������飬���۲�ԭ��ͨ���ˡ��л�������������˰��������(�ݰ�)���� |

|

2005��� |

�㶫�����ٴζԸ�˰��������߽��е��У��Ա�Ϊ���뾡���̨˰�������ṩ�ο����ݡ� |

|

2003��10�� |

������������һ����Ϊ���ҹ������������״������˰�������ߡ��ı��棬����ĸ����еĸ�������˰˰�ƣ��ʶ���߸�������˰�����㣬ͬʱ���е�����ײ��ȡ��˰�����ߡ� |

|

2002��1�� |

��������˰����ʵ��������ط������������� |

|

1999��8�� |

�Ž��˴��11�λ���ͨ���ˡ������ġ��л�������������˰�����ľ��������Ѹ�˰���������ڶ���"��������Ϣ"������������˰��Ŀɾȥ���������ˡ����˴�������Ϣ����˰���� |

|

1993��10�� |

�˽��˴���Ĵλ���ͨ���ˡ������ģ��л�������������˰�����ľ����������������涨�����ڡ��⣬�����й����������Դ���й����õķǾ���Ӧ�������ɸ�������˰�� |

|

1986��9�� |

����ҹ����ڸ������뷢���ܴ�仯�����������Ժ�����ˡ��л����������������˰�������������涨�Ա�������ĸ�������ͳһ���ո����������˰�� |

|

1980��9�� |

����˴�����λ���ͨ���������ˡ��л�������������˰�������ҹ��ĸ�������˰�ƶ����˷�ʼ������ |

|

��ס��������Ⱥ�ĸ�˰©�� ���������Ŀǰ�ܶ��˵����벢�������ڹ��ʵ��ϡ���ʵ�ϣ���������������ڹ�������IJ��֣������Ʋ������롣������Щ�ǹ�������ʹ�ø�˰����ƶ����ࡰ�������ġ��� ��������ҹ��������߸�˰���ܵ�©�����⣬�����꣬����˰���ܾ���������֪ͨ��Ҫ��ӹ�Ȩת�á�����ת�á���Ϣ����Ϣ�������ȵȲ����ǿ�������ߵ�˰�����ܡ� ����������������ѧ�о���������������ǿ�������ߵ�˰�������Ƿ��Ӹ�˰������ƽ�ȡ��������õ���Ҫ�ֶΡ����ҹ����е�˰������ģʽ����������Ч�ļ�ǿ�������߸�˰���ܵķ������ڵ�λ���档��ǿ���۴��ɣ���ǿ�Ե�λΥ�淢������ļ�ܣ���ǿ����ҵ����ơ�ͬʱ���Ӵ�Ե�λ�ڴ��۴��ɲ���͵�Ӹ�˰�Ĵ����� [��ϸ] |

|

|

|

˰�Ƶ�������۱䶯�ҹ� ����5.5%������ͳ�ƾ�14�շ���5�·��ҹ��������Ѽ۸�(CPI)���ݣ�ͬ���Ƿ��������34�������¸ߡ��������磬����������20�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣��Ҳ�����н����6���ϵ���������ʡ� ����ר����Ϊ��Ӧ̽��������۱䶯���˰������ҹ��Ļ��ơ� �����й������ѧ�ƽ�ѧԺ���ڰ��帻����˵������һЩ���ұ���ʵ�и�˰�۳���ָ���������������10%���۳���Ҳ��Ӧ����10%�����������ʱ���������۱䶯�������������һ��ÿ�궼��������۱䶯�Ͽ�Ļ�������2����3�����һ�Σ�����������ȶ���Ҳ��3����5�����һ�Ρ������ܸ��õط���ʵ�ʣ������������ǣ��۳����ߵĻ���ʵ�����Ǽ�������˰�˵ĸ������� [��ϸ] |

|

��ʵ����ƶ����� ��������������˰��ֻ����֯�������룬�����е���������书�ܡ�����쿹�����˵���������ƿ��������ֿ����ս���ý��ɷ�ʱ��ʾ�����Ͷ�˰�����ʵ����߶�˰���������е�����ײ�ʵ����������Ҫ�㣬����������䷽��Ҫ�����Ż��������������ڹ���Ҫ���������в��ײ�ı����£���Ϊ�����������һ����Ҫ�ֶεĸ�˰��û�����������в��ײ�ķ��� [��ϸ] |

|

|

����� ����������Ӳ������أ�Ҳ����ٵ���ֻ�ǵȴ��������������̣������ӡ���ȥ�공��˰���������������ʱ��������Ĵ����ѴӶ��Ե��������ӡ��ڲΡ���������ȫ���˴�ί�ᷨ�ƹ���ίԱ������ṫ���˹�������˰���ݰ�����Ľ������10��������У��ɲݰ���������������Ϊ���ɵ�ռ36.77%��Ҫ��Բݰ������ġ�����˰������53137����ռ54.62%������2��25�գ�����������Ļ����ϡ����ޡ�������˰�������������ر���ͨ���ˡ����ֵ���˰���˳ɳ���˰��ǡ� ������Գ���˰����������˰�������������������������档���ڶ��ڸ�˰�ĸ�����Խ�࣬��Խ˵�����ڶ�˰�������������ģ��Թ��ҵ������й�ע���в��롣ͬʱ��Ҳ˵�����ǵ�˰���Ծ��кܳ���·Ҫ�ߣ������ø������˦��˰�յij��ظ����������ù������ܸ���˰�մ����ĺô���������˰������ṫƽ�Ϸ��Ӹ��������......��һ�У����dz����ڴ��� |