收紧网贷之后:P2P转型四大路径调查

2016-09-06 10:15:00 来源:光明网

“P2P转型的道路,大家都看得很清楚,希望这2000多家平台,不要把转型变成一场践踏。”华南一位P2P网贷平台负责人感叹道。

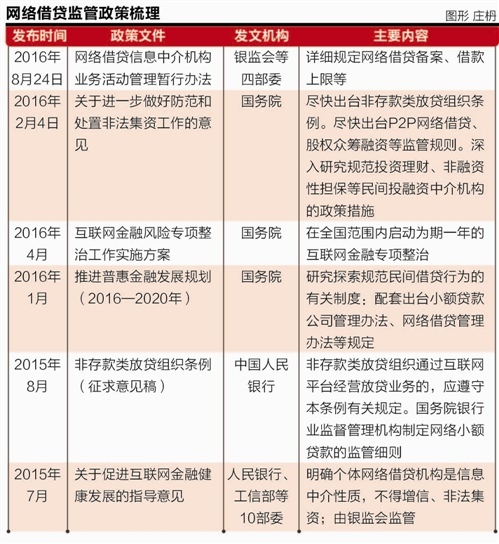

8月24日,银监会等四部委对外公布了《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》),银行资金存管、贷款限额设定、禁止债权转让模式、ICP经营许可证等使得P2P网贷平台寻求转型,以达合规要求。

21世纪经济报道记者采访调查P2P网贷平台的转型路径发现,P2P网贷平台或选择退出,或转型做汽车金融、垂直电商、消费金融或小贷等牌照,或与金融资产交易所合作。甚至,通过“联合放贷”、拆分平台等继续从事大额标的,不过其现实中很难操作。

资金存款、贷款限额

《暂行办法》要求的银行存管费用,在现实中不低。“假设平台10亿元的成交量,即使存管费用2‰,也要200万,如果平台盈利能力不行,那就是给银行打工。”华南某网贷负责人表示。

某股份行资产托管部人士表示,对于网贷资金存管,“大行基本上是不接的,有股份行可能接大一些的平台。基本上一事一议,没有具体标准,非常慎重。”

其原因,在于银行担心发生网贷“跑路”风险事件给银行带来信誉风险。

前述网贷负责人称,存管费用上,有的银行要求风险保证金,有的要求按照交易量来交。目前,有意愿做资金存管的主要是城商行和部分股份行,原因是希望获得客户,并做大资产规模。“华兴银行、浙商银行、江西银行、徽商银行等都在做,民生银行此前也为数家平台提供资金存管。”

根据规定,网贷平台的行为监管由银监会及其派出机构负责,机构监管由地方金融办负责。

“我们准备专门召开机构座谈会,讨论转型。目前,地方金融管理机构还没有出台备案细则。而且备案后才可申请ICP许可。”深圳互联网金融协会秘书长曾光表示。

对网贷而言,转型压力最大是贷款限额设定。《暂行办法》规定以小额贷款为主。

“传统的网贷放贷模式无法维系。”华南某P2P网贷平台负责人称,原有的20万以上抵质押贷款被限定为20万以下的信用贷款,受制于成本,不可能再对借款人做现场核验。

贷款额200万-500万的小微企业也受到影响。该网贷负责人表示,以华南部分贸易型小微企业为例,其对货物、资金快速周转要求较高,因为借款期限短,利润率可以覆盖从网贷借入资金成本。贷款限额设定之后,其也面临融资转型。

转型路径一:资产端切入产业链

P2P网贷此前更擅长于资金端业务,转型倒逼其关注资产端。

“现在只能想办法转型。我们准备做汽车类抵押贷款,针对中档汽车首付分期需求,但只做一手车。”有P2P网贷负责人称,但网贷平台无法与汽车厂商合作,其准备与汽车4S店合作,切入汽车贷款和汽车融资租赁。

不过,各大汽车厂商均已设立自属的汽车金融公司,表面“蓝海”的汽车金融市场实则竞争激烈,汽车金融公司可以从银行获得贷款或者使用自有资金,成本很低,其盈利更多是靠汽车的维护保养。P2P网贷缺乏资金成本优势,但是做汽车金融也只能去拼价格,P2P网贷平台的加入,有可能把汽车金融市场变成“红海”。

另有P2P网贷负责人表示,其准备做垂直电商平台。“我们一直想做垂直电商,监管规定给了平台一年的转型期,我们只能提前启动转型计划,在电商平台上做中高端农产品销售等业务,P2P网贷客户除了做小额贷款,也引流到电商平台上。”

转型路径二:消费金融

《暂行办法》对P2P网贷20万元贷款额度上限规定,与小贷公司、消费金融公司的目标客户有不少重合。

“网贷平台不能入股消费金融公司,可以收购。”上海某消费金融公司人士表示,但消费金融牌照多为银行所有,对股东资质、注册资本要求较高。“实际上,目前大部分消费金融业务都是金融服务公司在做,并没有牌照。”

实际中,消费金融类公司的特点是无抵押、无担保、快速放款,贷款额度多为几千元,“上万块钱都要银行提供流水。”

多家网贷平台早已开始或准备做消费类贷款,如口袋理财、麦子金服、拍拍贷、有利网、点融网等。一些大的P2P网贷也已开始尝试切入这一领域。

记者获悉,华南一家以大额标的知名的P2P网贷平台已开始为一家消费金融公司提供资金,而此前,该P2P网贷平台以大额抵押类贷款居多。不过,该平台提供的资金要求该消费金融公司提供固定年化收益和兜底。“他们觉得目前还不具备做资产端的能力,还没想好在消费类贷款上怎么做。”

转型路径之三:小贷、融资担保、金交所等通道

“小贷、融资担保、金交所等从事网贷还没有限制。”深圳某互联网金融平台人士表示,可以尝试与之合作。

实际上,国内有大型互联网金融平台,一直从事大额标的放贷,其原因就在于通过旗下金融资产交易所开展该业务。

招银前海金融资产交易中心首席研究员王朝阳表示,存在合规压力的P2P网贷平台,可以考虑通过和拥有相关牌照的金交所合作的模式来实现业务的合规化。

他认为,金交所可发展P2P网贷平台作为金交所经纪商,其部分受限业务可以转移到金交所平台。互金平台也可通过代销交易所理财产品(交易所的理财产品投向货币基金),间接实现代销货币基金,为投资人提供活期产品。交易所发行理财产品,可通过互金平台销售,募集资金投资于互金平台指定的或审核通过的金融资产。

另外,《暂行办法》禁止网贷平台开展类ABS业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。

“这种类资产证券化业务实为变相债权转让和理财业务。金交所的基础业务就是为债权等各类收益权提供挂牌转让服务,可以为P2P网贷平台存量债权提供挂牌转让。”王朝阳表示。

另外,自然人和法人在网贷平台的借款余额上限有限制,但金交所转让金融资产收益权则不受此监管约束。

转型路径之四:联合放贷

记者获悉,针对《暂行办法》对P2P网贷贷款上限,有平台提出参考“银团贷款”思路,建立联合放贷平台。即,由一家网贷平台带头,联合其他几家平台,共同为一个借款人放款。

但,这种“拆标”做法并不被看好。

“银团贷款一般是政府项目,有政府信用背书,银行在强势政府面前并无定价权,只提供资金。P2P网贷联合放贷,首先是各家风控标准不统一,很难做到一起放贷;一旦出现风险,优先受偿权怎么处理;贷后检查如果异常,单家抽贷怎么办?”一位P2P网贷负责人表示。

另一某大型P2P内部人士也表示,“‘拆标’很麻烦。假设一个主体贷款1个亿,拆分成20个,风控怎么做都是问题。”

此外,华南某P2P网贷平台负责人表示,网贷平台之间信用数据多无法共享。“P2P平台没有介入央行征信系统,只能让借款人自行打印央行征信。我们接入了中国支付清算协会下的互联网金融共享系统,但这个系统只接入了几十家机构。”

转型路径之问:小额贷款是方向吗?

目前,网贷行业对个人信用贷款的操作模式是采用大数据分析,以批量放贷收益覆盖违约风险。

不过,“小额分散的确是方向,但批量化操作,不太可能逐个核实借款人信息。”前述华南P2P网贷平台负责人表示。另一P2P网贷平台内部人士则表示,个人信用贷款本身就是次级贷款,违约率较高。

针对小额分散贷款,其所需要的经营思路已与大额抵押贷款完全不同。

曾光认为,网贷平台要想好转型路径,如果做小额个人信用贷款,低成本获客就是难关,因为不可能靠大规模人力。

“放贷平台可能都没见过个人信用贷款的借款人,还款全靠个人还款意愿。而且,信用贷款的放贷技术需要积累、试错,经历牛熊周期的变化才能最终稳定下来。”他说。

在此情况下,有部分P2P网贷计划转入线下或转型私募机构。“很多平台计划避开P2P,收购小贷或者私募牌照。通过私募发行产品的形式放贷。”某网贷负责人称,但这样的话,阳光化借贷有可能走入地下,又走上了传统高利贷的老路。

(编辑:曾芳,如有意见或建议,请联系:zengfang@@21jingji.com)

编辑:谢孟欢

关键词:理财产品;P2P;大汽车;暂行办法

就在刚刚过去的二季度单季,内地居民赴港购买保险的金额增至创纪录的169亿港元,同比大涨138%,同比涨幅亦刷新历史纪录。而就在刚刚过去的二季度单季,内地居民赴港购买保险的金额增至创纪录的169亿港元,同比大涨138%,同比涨幅亦刷新历史纪录。

2016-09-05 09:28:00

今明两天,二十国集团领导人第十一次峰会将在中国杭州举行。说的直白一点,就是万众瞩目的G20峰会召开啦!这是中国首次举办G20峰会,是今年中国最重要的主场外交,也是近年来我们主办的级别最高、规模最大、影响最深远的国际峰会。

2016-09-05 02:35:00

G20峰会临近,坊间却流传一些关于安保不便、杭州空城的怨言,甚至还有不少抹黑峰会的谣言。(作者是中国人民大学重阳金融研究院执行院长,所在机构是2016年G20智库会议(T20)共同牵头智库,新著有《2016:G20与中国》等。

2016-09-02 16:33:00

参与讨论

我想说

央广网官方微信

手机央广网