央广网北京2月1日消息(记者门庭婷)1月31日,多家机构公布了2023年1月百强房企销售情况。克而瑞报告显示,1月,TOP100房企仅实现销售操盘金额3542.9亿元,单月业绩规模同比降低32.5%,环比降低48.6%,较2022年2月的降幅也达11.8%。预计短期内,市场的供求和成交不会出现明显转暖的迹象,整体销售将保持低位运行。

逢春节假期市场活跃度降低,TOP100房企销售额继续下降

据中指研究院数据显示,2023年1月,TOP100房企销售总额为4223.3亿元,同比下降31.7%,较去年同期降幅扩大8.6个百分点。其中,TOP100房企单月销售额环比下降51.6%。TOP100房企权益销售额为3025.4亿元,权益销售面积为1997.5万平方米,同比分别下降35.2%和40.5%。

中指研究院企业研究总监刘水分析认为,1月逢春节假期,并且市场活跃度有所下滑,这些因素影响,导致房企销售数据表现出继续探底的迹象。

(图源:中指研究院,央广网发)

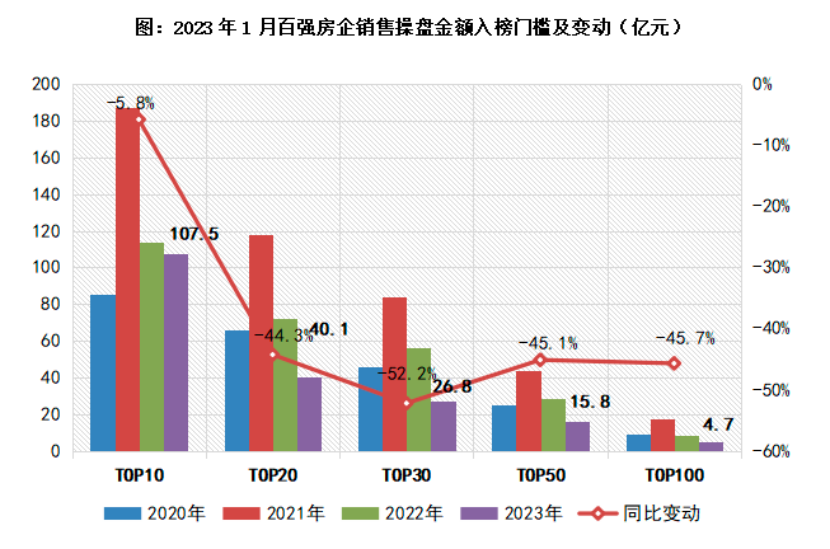

同时,克而瑞报告显示,2023年1月,百强房企各梯队销售门槛较去年同期均有不同程度降低。其中,TOP10房企销售操盘金额门槛同比降低5.8%至107.5亿元。TOP30和TOP50房企的销售操盘金额门槛分别为26.8亿元和15.8亿元,同比降幅较高,降幅高达52.2%和45.1%。TOP100房企的销售操盘金额门槛也降低45.7%至4.7亿元。目前的行业形势下,央国企及部分优质民企发展韧性较强、中小房企竞争力不足,2023年房企格局将继续分化。

(图源:克而瑞研究中心,央广网发)

此外,不同阵营企业数量均有变化。具体来看,百亿以上阵营13家,较去年同期减少2家,销售额均值160.8亿元。第二阵营(50-100亿)企业9家,较去年同期减少13家,销售额均值64.9亿元。第三阵营(30-50亿)企业14家,较去年同期减少6家,销售额均值37.2亿元。第四阵营(30亿以下)企业为64家,较去年同期增加21家,销售额均值16.1亿元。前列各阵营房企数量明显减少。

多家房企发布年度业绩预告,金融支持政策方向更加明晰

房企销售额持续下降,这也使得多家房企在2022年年度业绩预告中表现逊色,“净利润亏损”成为关键词。据中指研究院统计数据,截至1月31日,A股房企有55家发布预告,34家亏损,房企盈利承压,亏损额度较去年扩大。

其中,蓝光发展预亏数额较大,全年预计亏损219.37亿元;荣盛发展也预亏190亿元至250亿元,而其2020年和2021年同期,分别盈利75亿元和亏损49.55亿元。除了蓝光发展和荣盛发展,预亏金额达到50亿以上的地产商还有阳光城、泛海控股、世茂股份等。

克而瑞在报告中也指出,目前短期内,企业运营改善的核心还是在于销售端。一方面,受制于市场整体需求和购买力不足、表现依旧疲软,只有耐心等待预期修复、需求端改善,市场筑底回升、销售回款得到保障,才能让企业真正走出困境。另一方面,出险房企仍应以保交付为主要目标,其他规模房企也需保证货量供应,积极营销、促进销售去化及现金回笼。同时,在行业调整期下,企业也更应该回归产品,加强产品力打造、持续关注产品升级迭代,在日趋加剧的行业竞争中强化发展优势。

刘水则表示,经过较长时间的调整,2023年或将是房地产重启的一年。去年11月以来,房地产供需两端政策支持力度不断加大,今年1月,全国住房和城乡建设工作会议为今年房地产政策定调,“增信心、防风险、促转型”成为工作重点。

与此同时,金融支持房地产的四大政策方向也更加明晰,即需求端差别化信贷支持、完善保交楼政策工具、改善优质房企资产负债表、完善住房租赁金融支持政策。1月初,央行、银保监会建立首套住房贷款利率政策动态调整机制,根据监测,目前已有郑州、天津、福州、沈阳等二线城市落实,将首套房贷利率下限降至4%以下,韶关、江门等地阶段性取消利率下限。

短期来看,刘水分析认为,供需两端政策有望持续发力,特别是核心一二线城市,需求端政策或进一步加强,修复市场信心,带动处于观望状态的购房者入市。一二线城市住房需求较为旺盛,在政策助力下市场有望率先迎来复苏,楼市“小阳春”或将在少数城市出现,但对于大部分城市来说,经济环境、房价预期仍有待修复,市场企稳或需要更长时间。

长按二维码

长按二维码关注精彩内容