ВЭвћаавЕвВгРДСЫОУЮЅЕФИДЫеЁЃ

УёвдЪГЮЊЬьЃЌЪГЦЗВЭвћШќЕРГЄЦТКёбЉЃЌДЉдНжмЦкЃЌВњвЕШЫКЭзЪБОШЫЖМашвЊМсЖЈЁАГЄЦкжївхЁБЕФаХбіЃЌзіКУздМКЃЌЙВДДМлжЕЁЃ

НёЬьКЭДѓМвЗжЯэЕФжїЬтИњЪГЦЗВЭвћЕФзЪБОЛЏЯрЙиЁЃ

ЁїОјЮЖЪГЦЗЖЪТЭѕе№ЙњВЉЪП

Й§ЭљЪЎФъЯћЗбЦЗзЪБОЪаГЁЛиЙЫЃКГЄЦТКёбЉЃЌЫЎЛ№НЛШк

ДгЪБМфЕФЮЌЖШГіЗЂЃЌШчЙћЭљЧАПДЪЎФъЃЌЮвУЧОЭЛсЗЂЯжЃЌжаЙњЪГЦЗВЭвћаавЕЕФзЪБОЪаГЁећЬхЩЯЛЙДІгкЦ№ВНЦкЃЌДѓжТЕФЬиеїЪЧЁАвЛАыЪЧКЃЫЎЃЌвЛАыЪЧЛ№бцЁБЁЃ

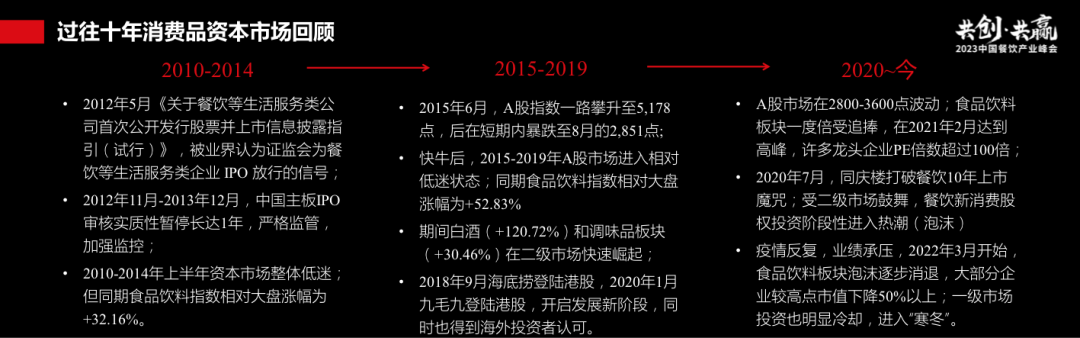

2012ФъЕФЪБКђЃЌЯрЙиВПУХЭЦГіСЫЁЖЙигкВЭвћЕШЩњЛюЗўЮёРрЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪааХЯЂХћТЖжИв§ЃЈЪдааЃЉЁЗЁЃЮвУЧЭЈГЃШЯЮЊЃЌетЪЧМрЙмВПУХЖдВЭвћЩњЛюЗўЮёРраавЕIPOЗХааЕФживЊаХКХЁЃ

ЕЋ2012ФъЁЊ2013ФъЃЌвВОЭЪЧЪЎФъЧАЕФЕБЯТЃЌжаЙњжїАхIPOЕФЩѓКЫЪЕжЪадднЭЃГЄДявЛФъЃЌЦфЪЕЫљгаЦѓвЕЕФЩЯЪаЭЈЕРЖМЪЧЙиБеЕФЃЌжБЕН2014ФъВХТНајгаЗўЮёаавЕЕФЦѓвЕЩЯЪаЁЃОЁЙмЭЌЦкзЪБОЪаГЁећЬхЕЭУдЃЌЕЋЭЌЦкЪГЦЗвћСЯжИЪ§ЯрЖдДѓХЬеЧЗљЮЊ32.16%ЁЃ

2015Фъ6дТЃЌЖўМЖЪаГЁЕНСЫжЦИпЕуЃЌжСНёШдЪЧУРКУЁАзЗвфЁБЁЊЁЊВЛЙмЕБЪБЖўМЖЪаГЁШчКЮЦ№ЗќЃЌЭЌЦкЪГЦЗвћСЯЕФжИЪ§ЖМдЖдЖГЌГіДѓХЬЁЃ

2018Фъ9дТЃЌКЃЕзРЬЕЧТНИлЙЩЃЌЪажЕГЌЧЇвкЃЌОХУЋОХЕШВЭвћЭЗВПЦѓвЕвВЕУЕНСЫКЃЭтзЪБОЪаГЁЕФШЯПЩЁЃ

Й§ШЅШ§ФъЃЌЪЧВЭвћаавЕВЈРНзГРЋЁЂЦ№Ц№ЗќЗќЃЌКЃЫЎКЭЛ№бцНЛШкЕФШ§ФъЁЃ2020Фъ7дТЃЌЭЌЧьТЅетИівдВЭвћЗўЮёЮЊжївЕЕФЦѓвЕдкAЙЩЕЧТНжїАхЃЌДђЦЦСЫВЭвћЦѓвЕВЛФмЩЯЪаЕФДЋЮХЃЌетЪЧБъжОадЪТМўЁЃ

2021Фъ2дТЃЌаэЖрСњЭЗЦѓвЕPEБЖЪ§ГЌЙ§100БЖЁЃЪмЖўМЖЪаГЁЙФЮшЃЌвЛМЖЪаГЁЖдЯћЗбЦЗРрЭЖзЪГіЯжСЫЖЬднЕФЁАШШГБЁБЃЈХнФЃЉЁЃ

2022ФъЃЌвпЧщгАЯьЃЌвЕМЈГабЙЃЌДЫЧАЪГЦЗвћСЯАхПщЕФХнФж№ВНЯћЭЫЃЌДѓВПЗжЦѓвЕНЯИпЕуЪажЕЯТНЕ50%вдЩЯЃЌвЛМЖЪаГЁЭЖзЪвВУїЯдРфШДЁЃЮвУЧж№ВНИаЪмЕНСЫЖЌЬьЕФКЎвтЃЌВЛЙмЪЧЖўМЖЪаГЁЛЙЪЧвЛМЖЪаГЁЃЌЦѓвЕЙРжЕОљПЊЪМЛиЙщЃЈЯТНЕЃЉЁЃ

вђДЫЃЌЛиЙЫЙ§ШЅетЪЎФъЃЌЯћЗбЦЗзЪБОЪаГЁЦ№Ц№ЗќЗќЁЂНјНјЭЫЭЫЃЌВЭвћЪГЦЗаавЕЕФзЪБОЛЏећЬхЩЯДІгкЦ№ВНЛђЬНЫїЦкЃЌЕЋОЭећЬхБэЯжПДЃЌЪГЦЗ/ВЭвћЕШЯћЗбШќЕРдкЖўМЖЪаГЁЕФБэЯжЗЧГЃКУЃЌAЙЩжИЪ§жЛеЧСЫ10%ЃЌЪГЦЗвћСЯаавЕШДеЧСЫ5БЖЁЃ

ЁАУёвдЪГЮЊЬьЁБЃЌЪГЦЗВЭвћаавЕЪЧДЉдНжмЦкЁЂЕжгљЗчЯеЕФГЃЧрШќЕРЃЌЭЗВПЦѓвЕвЛжБЪЧШЋЧђИїДѓзЪБОЪаГЁЕФГЄЦкКЫаФзЪВњЃЌЪЧОМУЮШЖЈдЫааЕФЁАбЙВеЪЏЁБКЭЙЩЪаьйЦНжмЦкЕФЁАЮШЖЈЦїЁБЁЃ

ШчЙћАбФЧаЉЖЬднЕФЕїећКЭЙцЗЖЃЌЗХЕНЪЎФъЕФЪБМфЮЌЖШЩЯРДПДЃЌЮвУЧЛсЗЂЯжЃЌетаЉЖМЪЧаавЕзЪБОЛЏЙ§ГЬжае§ГЃЕФЬНЫїКЭЕїећЃЌЮвУЧВЛгУУдЪЇгкУНЬхЕФЗчПквдМАвЛаЉЭјКьЦЗХЦЃЌвВВЛгУРЇЛѓгкзЪБОЪаГЁКьТЬЕЦДЋЮХЃЌЛиЙщВњвЕЕФдДЕуЃЌМДДђдьавИЃЩњЛюЃЌЛиЙщЭЖзЪЕФдДЕуЃЌМДЙВЭЌДДдьМлжЕЁЃ

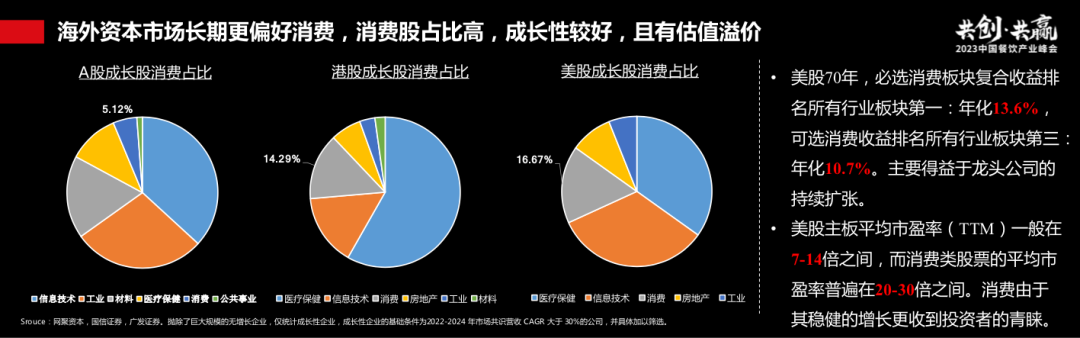

ДгЙцФЃРДПДЃЌжаЙњAЙЩГЩГЄадЯћЗбЦѓвЕжЛеМ5%зѓгвЃЌЖјИлЙЩКЭУРЙЩЕФеМБШЪЧетИіЪ§зжЕФ3БЖзѓгвЃЌетвтЮЖзХжаЙњЪГЦЗвћСЯаавЕзЪБОЛЏЕФПеМфЗЧГЃДѓЁЃ

ШчЙћШЅПДУРЙЩЃЌДгЪевцЕФНЧЖШРДПДЃЌФъЛЏБЃГжзХСНЮЛЪ§ЕФИДКЯдіГЄЃЌГЌЙ§УРЙњGDPЕФдіГЄЃЌПЩбЁЯћЗбЪевцвВЪЧ10.7%зѓгвЁЃДгУРЙњЕФЪагЏТЪРДПДЃЌЦеЭЈЦѓвЕДѓжТЩЯОЭЪЧ7ЁЋ14БЖзѓгвЃЌЕЋЪЧЯћЗбЦЗЦѓвЕЦеБщдк20ЁЋ30БЖЃЌЪЧЦеЭЈЦѓвЕЕФ3БЖзѓгвЁЃ

ећЬхЩЯЫЕЃЌПЩФмаавЕИДЫеУЛгаЮвУЧЯыЕУФЧУДКУЃЌУЛгаПьЫйЛжИДЕНвдЧАЃЌвВУЛгаЁАБЈИДЪНдіГЄЁБЃЌЕЋЪЧПДЮДРДЕФ10ФъЁЂ20ФъЁЂ50ФъЩѕжС70ФъЃЌЮвУЧЩэДІЕФаавЕЁЂЫљдкЕФШќЕРЃЌвВУЛгаЮвУЧЯыЯѓЕФФЧУДдуЃЌПЩФмЖЬЦкФкгавЛаЉВЈелЃЌЕЋЪЧЖШЙ§етаЉВЈелвдКѓЃЌЮвУЧЛсЗЂЯжВЭвћЪГЦЗаавЕШдШЛЪЧМЋОпГЩГЄадКЭПЙЗчЯеФмСІЕФШќЕРЁЃ

дйЛиЙЫ2022ФъШЋФъЃЌШЫУЧПЩвдУїЯдИаЪмЕНзЪБОЪаГЁЕФКЎвтЁЃжаЙњИлЙЩКЭУРЙЩIPOЗЂааСПЯТНЕ18%зѓгвЃЌЕЋОЁЙмШчДЫЃЌИлЙЩКЭAЙЩвРШЛЪЧШЋЙњЗЖЮЇФкБэЯжзюКУЕФзЪБОЪаГЁЁЃУРЙЩШЅФъIPOЪ§СПЯТНЕСЫ80%ЃЌ14вкШЫПкЕФЪаГЁЦфЪЕгаПЙЗчЯеЕжгљжмЦкЕФФмСІЁЃ

ЯћЗбЦЗЖўМЖЪаГЁЕФБэЯжЯджјЯТНЕЃЌДгЖўМЖЪаГЁж№ВНДЋЕнЕНвЛМЖЪаГЁЃЌДѓМвИаЪмЕНЕФКЎвтЛсИќМгУїЯдЁЃ

ећЬхЩЯЃЌВЭвћаавЕЭЖзЪАИР§Ъ§ЯТНЕ31%зѓгвЃЌЭЖзЪЕФзмН№ЖюЯТНЕ42%зѓгвЃЌУРдЊЭЖзЪЯТНЕ67%зѓгвЃЌЖрЪ§ЛњЙЙЛљН№вЛМЖЪаГЁЭЖзЪЛљН№вбОУцСйЭЫГіЕФбЙСІЃЌЫљвдДѓМвУїЯдИаОѕЕНШЅФъвЛМЖЪаГЁЕФЧЎдНРДдНЩйСЫЃЌИњ2021ФъЭЌЦкЕФШШГБЃЈХнФЃЉНзЖЮЯрБШЃЌЖЌЬьвбОРДСЫЁЃ

ДгвЕЮёЕФВуУцРДЫЕЃЌ2019ФъВЭвћаавЕНгНќ4.7ЭђвкЃЌШЅФъВЛЙмЪЧШкзЪЕФАИР§Ъ§ЛЙЪЧШкзЪЕФН№ЖюЃЌЖМгаСЫЗЧГЃЯджјЕФЯТНЕЁЃ

ЛиЙЫЙ§ЭљЪЎФъЯћЗбЦЗзЪБОЪаГЁЕФБфЛЏЃЌећЬхЩЯЪГЦЗ/ВЭвћаавЕЛЙЪєгкЦ№ВНЬНЫїЦкЃЌКмЖрНзЖЮадЕФЕїећЛђЬєеНЃЌШчЙћЗХЕНЪЎФъЕФетИіЪБМфПчЖШШЅЩѓЪгЃЌЛђаэИљБОВЛЪЧЪТЁЃЮвУЧКмШнвзИпЙРвЛФъЕФБфЛЏЃЌИпЙРздМКвЛФъФмзіЕФЪТЧщЃЌЕЋЪЧЭљЭљКіТдЕєЪЎФъГЄЦкЕФБфЛЏЁЃ

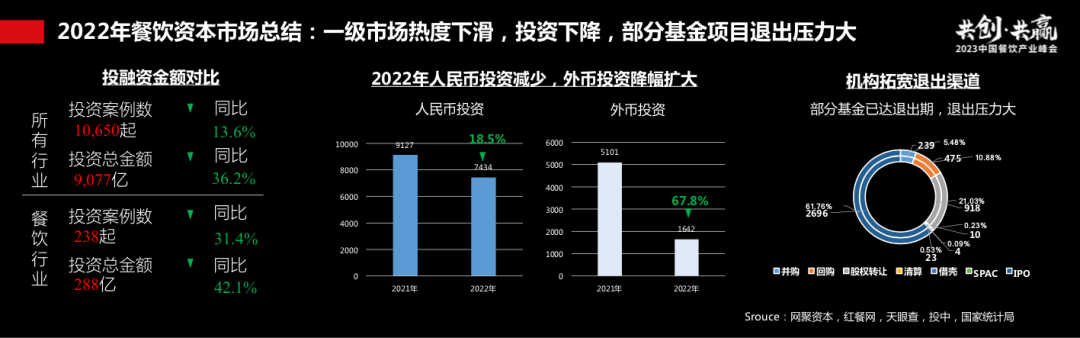

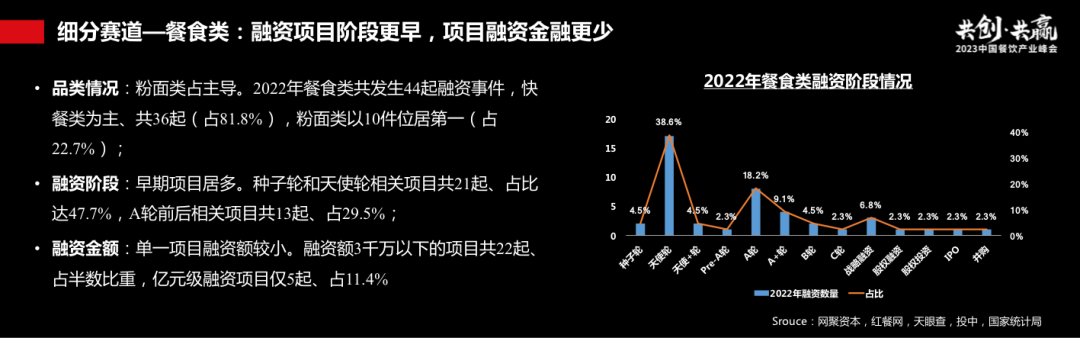

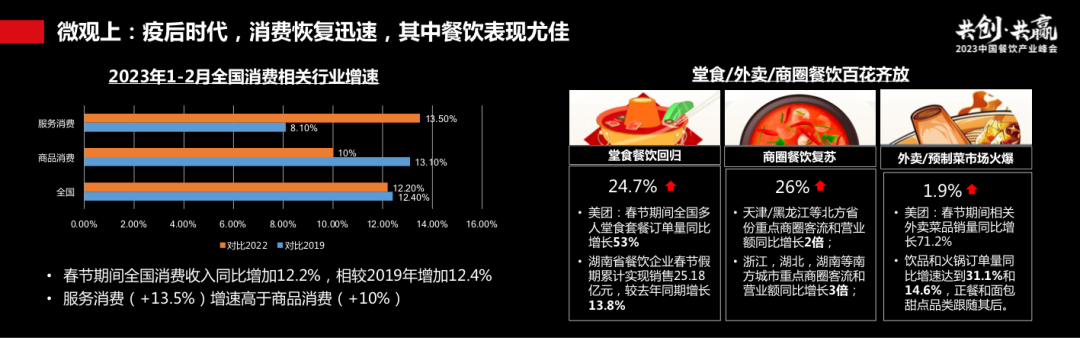

2022ФъВЭвћЪаГЁЛиЙЫЃКећЬхЭЖШкзЪгіРфЃЌВПЗжЯИЗжШќЕРБэЯжЭЛГі

АДЯИЗжШќЕРРДЗжЃЌ2022ФъВЭЪГРрЙВЗЂЩњ44Ц№ШкзЪЪТМўЃЌПьВЭРрЮЊжїЁЂЙВ36Ц№ЃЈеМ81.8%ЃЉЃЌЗлУцРрвд10Ц№ЮЛОгЕквЛЃЈеМ22.7%ЃЉЃЌЦфжаЗлУцШќЕРБэЯжНЯЮЊЭЛГіЁЃ

ећЬхРДПДЃЌгаСНИіЬиЕуЃКвЛЪЧЧЎИќЩйСЫЃЌЕЅвЛЯюФПШкзЪЖюНЯаЁЁЃШкзЪЖю3000ЭђвдЯТЕФЯюФПЙВ22Ц№ЁЂеМАыЪ§БШжиЃЌвкдЊМЖШкзЪЯюФПНі5Ц№ЁЂеМ11.4%ЁЃДѓМвЪжРяЕФЧЎБШНЯНєеХЃЌЫљвдЭЖЕФЧЎЛсИќЩйЁЃ

ЖўЪЧНзЖЮИќдчСЫЃЌдчЦкЯюФПОгЖрЁЃжжзгТжКЭЬьЪЙТжЯрЙиЯюФПЙВ21Ц№ЁЂеМБШДя47.7%ЃЌAТжЧАКѓЯрЙиЯюФПЙВ13Ц№ЁЂеМ29.5%ЁЃДгЯюФПРДПДЃЌ2021ФъЯћЗбЭЖзЪШШГБЖрЪ§ЯюФПЙРжЕВЛЕЭЃЌКѓајЕФЭЖзЪИњЕУБШНЯГдСІЃЌЫљвдДѓМвГЏИќдчЃЈвВИќБувЫЃЉЕФЗНЯђШЅЕїећЁЃ

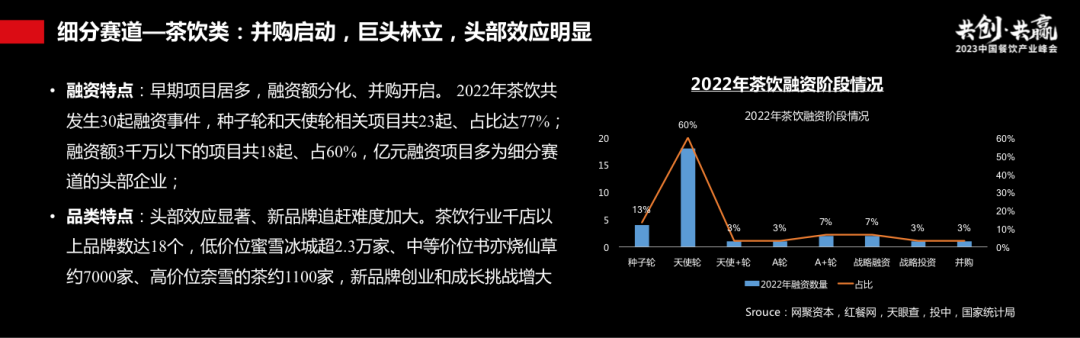

ВшвћШќЕРЃЌвбОЙ§СЫдчаЉФъЁАЫЎДѓгуДѓЁБЕФНзЖЮЃЌНјШыЕНЯрЖдБШНЯГЩЪьЁЂЪаГЁИёОжПЊЪМаЮГЩЕФНзЖЮЁЃУХЕъЪ§ГЌЙ§1000МвЕФВшвћЦЗХЦЙВМЦ18ИіЦЗХЦЃЌЭЗВПОКељИќМгМЄСвЃЌЭЌЪБЮВВПУцСйЕФбЙСІвВЗЧГЃДѓЃЌЬиБ№ЪЧдкШкзЪетИіВуУцЃЌЮВВПЁЂбќВПЦЗХЦЛсИќФбвЛаЉЁЃ

ећЬхЩЯЃЌВшвћШќЕРЕФИёОжвбОГѕВНПЊЪМаЮГЩЃЌЕЭМлЮЛЕФУлбЉБљГЧГЌЙ§2ЭђМвЃЌЪщврЩеЯЩВн7000МвзѓгвЃЌФЮбЉЕФВш1000МвзѓгвЃЌаТЕФДДвЕепНјШыетИіШќЕРВЂДђЦЦИёОжКмВЛШнвзЁЃ

ПЇЗШШќЕРдк2021ФъБЛЦеБщЙизЂЃЌ2022ФъШќЕРШдГжајЩ§ЮТЃЌЖЈЮЛВЛЭЌМлИёДјЁЂВЛЭЌЯћЗбШЫШКЛђГЁОАЕФВювьЛЏОКељГЩЮЊжиЕуЁЃ

ДгзЪБОЮЌЖШПДЃЌШќЕРећЬхЭЖзЪЛиЙщРэадЃЌЕЅвЛЯюФПШкзЪЖюЦЋЩйЃЌНзЖЮећЬхЩЯвВЦЋдчЁЃ

КцБКРрЯюФПЃЌЪмвпЧщГхЛїНЯЮЊбЯжиЁЃЖрЪ§КцБКдкshopping mallЕФГЁОАЪмГхЛїБШНЯДѓЃЌЭјКьЯюФПЙРжЕЛиЕїБШНЯЯджјЁЃ

ДгШкзЪЧщПіЩЯПДЃЌаТдіЕФШкзЪЯюФПН№ЖюИќЩйвЛаЉЃЌНзЖЮИќдчвЛаЉЃЌвВИќЯИЗжвЛаЉЃЌБШШчЬиЩЋЕФЕЅЦЗЛђепЩчЧјЛЏЕФГЁОАЁЃ

ЮДРДЮхФъВњвЕМАзЪБОЛЗОГЧАеАЃКеЇХЏЛЙКЎЃЌКёЛ§БЁЗЂ

ШчЙћЭљЮДРДдйПДЮхФъЕФЛАЃЌЮвЯыПЩвдгУАЫИізжРДИХРЈЃКеЇХЏЛЙКЎЃЌКёЛ§БЁЗЂЁЃЖдећИіВњвЕКЭзЪБОЪаГЁРДЫЕЪЧЁАеЇХЏЛЙКЎЁБЃЌЖдЦѓвЕРДЫЕЪЧЁАКёЛ§БЁЗЂЁБЁЃ

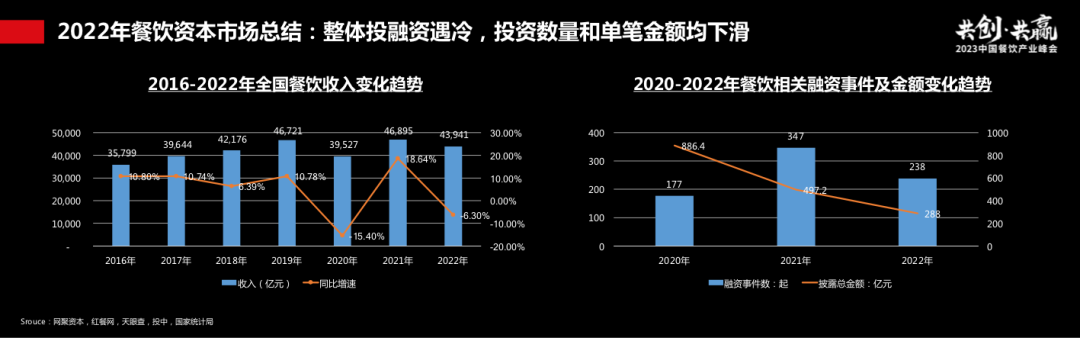

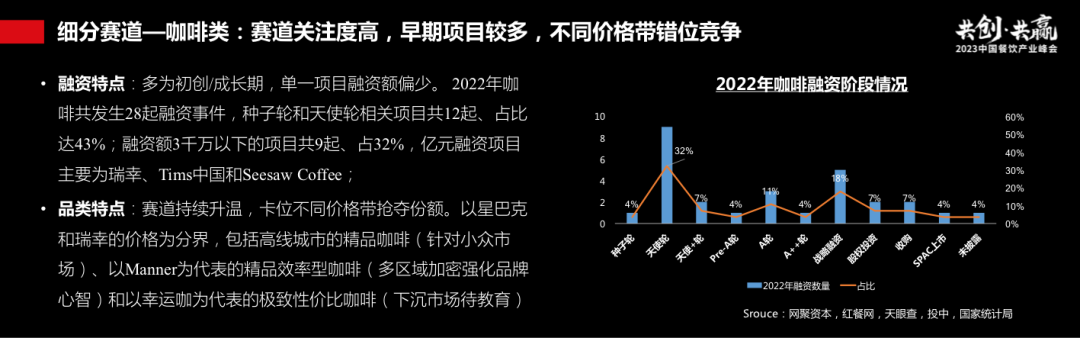

ДгећЬхЩЯПДЃЌЯћЗбаавЕЬиБ№ЪЧВЭвћЃЌЪЧЛжИДзюПьзюЯджјЕФШќЕРЁЃДКНкЦкМфЃЌЯћЗбЪеШыдіМгСЫ12%ЃЌБШ2019ФъдіМгЕФЛЙвЊЖрвЛаЉЁЃ

ЗўЮёадЕФЯћЗбР§ШчВЭвћЯћЗбЃЌЯджјИпгкЩЬЦЗЯћЗбЃКВЭвћЬУЪГЛиЙщГЌЙ§24%ЃЌЭтТє/дЄжЦВЫЪаГЁвВЩдЮЂгадіГЄЁЃ

ЯИЗжРДПДЃЌСНМЋЗжЛЏБШНЯбЯжиЃЌЭЗВПЦѓвЕЛљБОЖМЯэЪмЕНСЫЛжИДЕФКьРћЃЌЮвУЧГЦжЎЮЊЁАЪЃепЮЊЭѕЁБЃЌЖјбќВПКЭЮВВПЕФЦѓвЕвРОЩУцСйзХбЙСІКЭЬєеНЁЃ

2022ФъШЋФъЃЌШЋЙњзЂЯњ/ЕѕЯњВЭвћЯрЙиЦѓвЕГЌ50ЭђМвЃЌетЪЧЁАДѓРЫЬдЩГЁБЕФВаПсЙ§ГЬЃЌЕБШЛЖдЁАЪЃЯТЁБРДЕФгХауЦѓвЕРДЫЕвВдЬВизХЛњЛсЁЃ

ШчЙћАбФПЙтЭћЯђШЋЧђЃЌЙњЭтЯћЗбЦЗЦЗХЦЖрЪ§ОРњСЫЮхЪЎФъЩѕжСвЛАйЖрФъЕФПМбщЁЃЮвУЧАбећИіЯћЗбЦЗаавЕШЋЧђзюДѓЕФ14МвЙЋЫОзіСЫЖдБШЃЌетаЉЦѓвЕДѓЖрДЉдНСЫЖрИіОМУжмЦкЃЌОРњЙ§еНељЃЌОРњЙ§ЯєЬѕЃЌОРњЙ§ЗБШйЃЌвВОРњЙ§ММЪѕБфИяЃЌгаВПЗжЩѕжСЪЧПчдНСНШ§ИіЪРМЭЃЌВХГЩГЄЮЊШЋЧђИїааИївЕЕБжаЪмШЫЙизЂЁЂЪмШЫз№жиЕФЦѓвЕЁЃ

ЮвУЧзмНсСЫЦфШчКЮДЉдНжмЦкЃЌШчКЮГЩЮЊИїздШќЕРЕФЭѕепЕФдвђЁЃЪГЦЗвћСЯЙЋЫОДѓЖрОРњСЫШ§ИіНзЖЮЃК

ЕквЛИіНзЖЮЪЧЁАЕЅЕуЭЛЦЦЁБЃЌЙЋЫОгаКУЕФВњЦЗЁЂгазюЛљДЁЕФИљОнЕиЃЌОЭФмЛюЯТРДЁЃдкИУНзЖЮЃЌЦѓвЕашвЊОЋзМЕФЪаГЁЧаШыЃЌТ§Т§АбвЛИіЕЅЦЗзіКУЃЌВХгаФмСІзіЦЗХЦЃЌЩѕжСзіЖрИіЦЗХЦЃЌДЫЪБОЭНјШыСЫЁАЦЗХЦвчМлЁБНзЖЮЁЃдйЭљКѓЃЌзіЕНвЛЖЈЕФЦЗХЦКЭвЛЖЈЕФЙцФЃЬхСПвдКѓЃЌОЭНјШыЁАДцСПЦЦОжЁБНзЖЮЃЌМДЭЈЙ§зЪБОЕФЗНЪНШЅЪеЙКИќЖрЕФЦЗХЦЃЌШЅећКЯЩЯЯТгЮЁЃ

ЖдШЋЧђСьЯШЕФЯћЗбЦЗЦѓвЕЕФбаОПБэУїЃЌЫфШЛЯИЗжЕФаавЕВЛЭЌЁЂЙЋЫОЕФЗЂеЙРњЪЗВЛвЛЃЌЦфЗЂеЙТЗОЖДѓЬхЪЧЯрЫЦЕФЃЌдкОРњСЫЕЅЕуЭЛЦЦЁЂЦЗХЦвчМлНзЖЮжЎКѓЃЌОљЭЈЙ§ЬНЫїЕкЖўЧњЯпЃЌДђПЊдіГЄПеМфЃЌЪЕЯжДцСПЭЛЦЦЁЂГжајдіГЄЁЃ

ЁАЯђбєЛЈФОвзЮЊДКЁБЃЌдкзЪБОЖЫЃЌЙњЭтЭЗВПЯћЗбЦЗХЦЕФГЩГЄЖМГфЗжНшгУСЫзЪБОЕФСІСПЃЌЭЈЙ§ВЂЙКЁЂЭЖзЪЁЂЗѕЛЏЃЌЙЙНЈЙЋЫОдіГЄЕФаТв§ЧцЁЂаТЧњЯпЃЌГЩЮЊШЋЧђЗЖЮЇФкИїздЫљдкШќЕРЕФСњЭЗЦѓвЕЁЃ

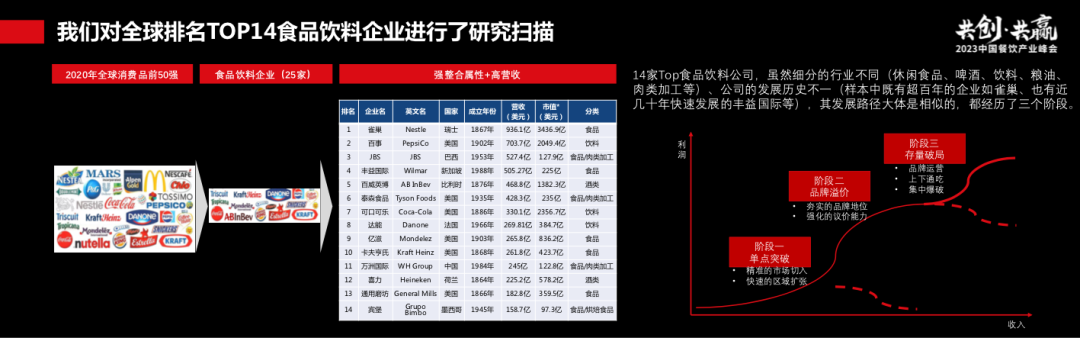

70%ЕФЙЋЫОЭЈЙ§ЁАЦЗХЦОиеѓдЫгЊЁБЕФТЗОЖНјааРЉеХЃЌДњБэадЕФЙЋЫООЭЪЧШИГВЁЂАйЪТЁЂАйЭўгыПЩПкПЩРжЃЌЫќУЧЖМЪЧХХУћППЧАЕФЪГЦЗвћСЯЙЋЫОЃЌБГКѓгазХНЯЧПЕФЙЉгІСДКЭЗўЮёжаЬЈЁЃ

20%ЕФЦѓвЕЪЧЪєгкЁАЩЯЯТЭЈГдЁБЃЌАбећИіСДЬѕДђЭЈЕФЃЌБШШчзіШтЕФЃЌЩЯгЮзібјжГЃЌЯТгЮзіЯњЪлЃЛзігЭЕФЃЌЩЯгЮжжжВЮяЃЌЯТгЮзіЧўЕРЁЃ

жЛга7%зѓгвЕФЦѓвЕЗЂеЙТЗОЖЪєгкЁАМЏжаБЌЦЦЁБЃЌжЛзЈзЂвЛИіЛЗНкЃЌЯёJBSЃЌПЊЪМЪЧЩБХЃЕФЃЌКѓРДЩБжэЁЂЩБМІЃЌжЛзіЭРдзЕФЛЗНкЁЃ

ЖрЪ§ЕФЦѓвЕзіЕНвЛЖЈЬхСПКѓЃЌЦѓвЕЮЊСЫНјвЛВНРЉеХВЂДЉдНжмЦкЃЌЖМЛсбЁдёЦЗХЦдЫгЊЕФЪжЗЈЃЌЭЈЙ§ЪеЙКЁЂВЂЙКЕФЗНЪНРЉДѓздМКЕФЕкЖўЧњЯпЁЃ

ОЭЯёШИГВЃЌЦфПчдНСЫвЛИіАыЪРМЭЃЌДгЕЅвЛФЬЗлЕФаавЕПЊЪМВМОжЃЌзіДѓвдКѓОРњСЫеНељЃЌгкЪЧПЊЪММцВЂЁЂЪеЙКЃЌДгЖјНјШыЕїЮЖЦЗЁЂЫсФЬЁЂвћЦЗСьгђЃЌАќРЈКѓУцзіЙЉгІСДБфИяЃЌзівЉЦЗЕШЕШЃЌЖМЪЧЭЈЙ§ЪеЙКВЂЙКЕФЗНЪНРЉДѓздМКЕФЕкЖўЧњЯпЁЃ

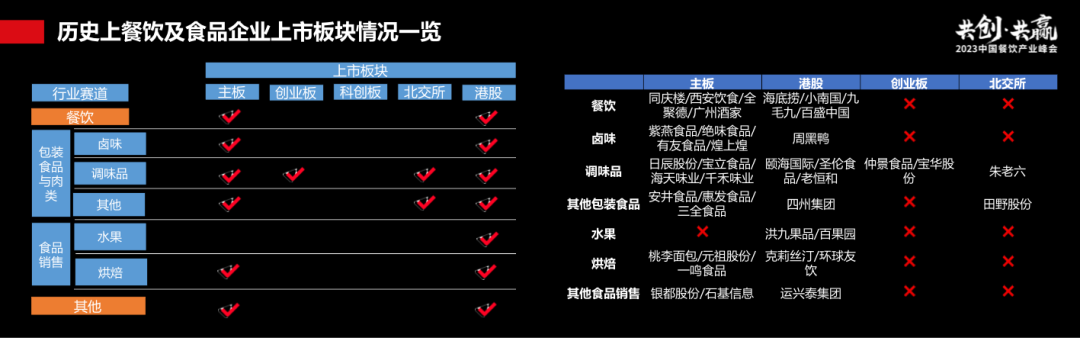

ШеБОБОЭСЪажЕзюДѓЕФВЭвћЦѓвЕЁЊЁЊШЊЪЄПиЙЩЃЌЦьЯТгЕгаШ§ЪЎЖрИіСЌЫјВЭвћЦЗХЦЃЌвВЪЧДгЪЎМИМвУХЕъПЊЪМЃЌКѓУцТНТНајајВЂЙКСЫ14ИіВЭвћЙЋЫОЃЌВХаЮГЩСЫКмЧПЕФЦЗХЦОиеѓЁЃ

ДгзЪБОЕФНЧЖШРДПДЃЌЙњФкВЭвћаавЕБЛЁААыЙиЩЯвЛЩШДАЁБЃЈIPOКьТЬЕЦДЋЮХЃЉЃЌЭЌЪБДђПЊСЫСНЩШУХЃЈВЂЙККЭИлЙЩЕФЛњЛсИќЖрСЫЃЉЁЃЮвУЧЦРЙРЃЌМрЙмВПУХЕФвтЭМКЭЗНЯђВЂВЛЪЧЁАвЛЕЖЧаЁБЃЌЖјЪЧЯЃЭћЭЈЙ§еўВпЕФв§ЕМЃЌАбИќЖрЕФзЪдДЁЂзЪН№в§ШыЕНЙњМвЙФРјЕФаТаЫаавЕЃЌЭЌЪББмУтЩйЪ§ЙЋЫОзъПезгЃЌБШШчЫЕВЛашвЊДѓСПШкзЪЕФЁЂЙцФЃНЯаЁЁЂУЛгадіГЄЕФЦѓвЕНјШызЪБОЪаГЁЪеИюОТВЫЁЃ

ЭЌЪБЃЌзюНќЩЯНЛЫљЁЂЩюНЛЫљЃЌвВгаДѓСПЪГЦЗВЭвћЦѓвЕЦНвЦЙ§ШЅЃЛИлЙЩЪЕМЪЩЯЪЧЯћЗбЦЗЗЧГЃЦЋКУРрЕФНЛвзЫљЃЌЫћУЧвВЯЃЭћЙцФЃБШНЯДѓЁЂОгЊБШНЯЮШНЁЕФЦѓвЕЕНИлЙЩШкзЪЁЃ

ЮвУЧЖдБШСЫРњЪЗЩЯВЭвћЪГЦЗаавЕвбОЩЯЪаЕФЙЋЫОЃЌЗЂЯжМИКѕЫљгаЕФЦЗРрдкжїАхКЭИлЙЩЖМЪЧБШНЯЪмЛЖгЕФЁЃЫљвдЮвУЧдЄМЦЃЌЮДРДЕФЧїЪЦВЛЛсЗЂЩњИљБОадЕФБфЛЏЃЌжїАхКЭИлЙЩвРШЛЪЧЯћЗбЦЗЦѓвЕзЪБОЛЏЕФживЊШыПкЁЃ

зЂВсжЦИФИяКѓЃЌЖрВуДЮзЪБОЪаГЁАхПщЕФЖЈЮЛвбОУїШЗЃЌжїАхЯВЛЖЁАДѓЁБЃЌПЦДДАхЯВЛЖЁАгВПЦММЁБЃЌДДвЕАхЯВЛЖЁАаТЁБЃЌвђДЫЮвУЧбаХаЃЌЯћЗбЦЗЦѓвЕЁЂЪГЦЗЙЉгІСДЦѓвЕЯывЊдкжїАхЩЯЪаЃЌвЛЖЈвЊЭљЁАДѓЁБЩЯУцППЃЌЙцФЃвЊДѓЁЂВЦЮёжИБъвЊзуЙЛАВШЋЃЌвЊГЩЮЊЯИЗжШќЕРЕФЭЗВПЦѓвЕЁЃ

ИлЙЩвЛжБЪЧЯВЛЖЯћЗбЦЗРрЕФЃЌЯВЛЖдіГЄЕФЁЂГЩЪьЕФЁЂЙцФЃБШНЯДѓЕФЁЂСїЖЏадБШНЯКУЕФЦѓвЕЃЌЫљвдИлЙЩвЛжБУЛгаУїШЗЯожЦадЛђепНћжЙадЕФаавЕЁЃ

СэЭтвЛЩШУХЪЧВЂЙКЃЌЮвУЧвбОТНТНајајПДЕНВЛЩйВЂЙКЕФАИР§ЃЌБШШчФЮбЉКЭРжРжВшЃЌвВБШШчаЁСњПВКЭЪёДѓЯРЁЃЮДРДЃЌЩЯЪаЙЋЫОВЂЙККЭаавЕећКЯЕФЛњЛсИќЖрвЛаЉЁЃ

аавЕЯнШыдіГЄНЙТЧЃЌЖјЕЅвЛЙЋЫОЕФЬьЛЈАхЭЛЦЦгавЛЖЈФмСІЯожЦЃЌНшжњЭтВПЭХЖг/ЦЗХЦЪЧгааЇЭЛЦЦЬьЛЈАхЕФЗНЗЈЁЃКЃЭтКмЖрАйвкМЖБ№ЕФЦѓвЕЃЌЫќУЧГЩГЄЕФТЗОЖвВДѓЖрЪЧРћгУзЪБОЕФЪжЖЮзіаавЕВЂЙККЭећКЯЁЃ

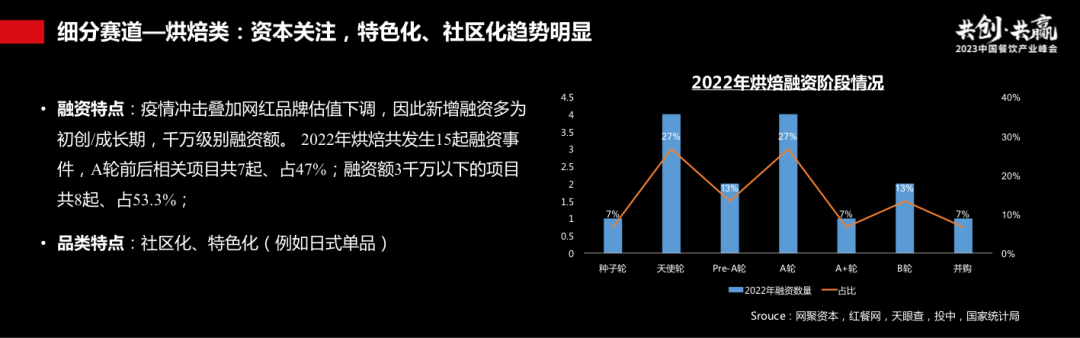

ЖдЦѓвЕМвКЭЭЖзЪепЕФНЈвщЃКГЄЦкжївхЃЌзіКУздМК

ећЬхЩЯЃЌШчЙћвЊПДЮДРД5ЁЋ10ФъзЪБОЛЏЕФВњвЕИёОжЃЌДѓжТПЩвдЙщФЩЮЊСНОфЛАЃЌЁАГСжлВрХЯЧЇЗЋЙ§ЁБКЭЁАЯђбєЛЈФОвзЮЊДКЁБЃЌетвВЪЧЮвУЧЖдЙ§ШЅЪЎФъЕФЛиЙЫКЭЮДРДЮхФъЕФеЙЭћЁЃ

ЖдЦѓвЕМвКЭЭЖзЪепЖјбдЃЌЮвУЧЕФНЈвщЪЧ8ИізжЃКГЄЦкжївхЃЌзіКУздМКЁЃ

ДгзЪБОЧ§ЖЏЕНМлжЕЧ§ЖЏЃЌзЪБОЛЏЪЧЫЎЕНЧўГЩЕФНсЙћЃЌЦѓвЕвЊЮШВНЬсЩ§ЙцФЃЃЌздЧПдђЭђЧПЁЃ

ЭЌЪБЃЌМгДѓЪ§зжЛЏЕФНЈЩшЃЌгавтЪЖЕиж№ВНМгЧПВЦЮёКЯЙцЕФГЬЖШЃЌвдПЊЗХЁЂЛ§МЋЕФЬЌЖШгЕБЇзЪБОЛЏЃЌУцЯђЮДРДзіЧАеАадЕФзЪБОЙцЛЎЁЃ

ЖдЭЖзЪШЫЖјбдЃЌНЈвщзіЪБМфЕФХѓгбЃЌВЛзЗЗчПкЖјзЗМлжЕЃЌЁАГдЁБетИіШќЕРЪЧГЃЧрЕФШќЕРЃЌВЛвЊЮЊвЛЪБЕФДЋЮХЫљгАЯьЃЌИњВњвЕзіХѓгбЃЌИњЪБМфзіХѓгбЁЃ

ЭјОлзЪБОдДгкВњвЕЃЌЯЃЭћвдВњвЕЕФЗНЗЈТлШЅзіЭЖзЪЃЌгыЭЗВПЕФЦѓвЕЙВЭЌГЩГЄЃЌжаЙњгаШЋЧђзюгХауЕФЙЉгІСДМЏШКЃЌгаЪЎЫФвкЧкРЭНјШЁЕФЯћЗбШЫШКЃЌЪГЦЗ/ВЭвћаавЕРыШЋЧђгХауЦЗХЦЕФВюОрМШдкгкВњвЕКЭЦѓвЕЕФЦ№ЕуКЭЪгвАЁЂИёОжКЭШЯжЊЃЌвВдкгкзЪБОгыВњвЕЕФШкКЯЃЈОЭЯё3GзЪБОжЎгкАйЭўгЂВЉЃЉЁЃ

аЁНс

ГЄЦТКёбЉЃЌДЉдНжмЦкЃЛГЄЦкжївхЃЌзіКУздМКЁЃЪГЦЗВЭвћЪЧГЄЦТКёбЉЁЂДЉдНжмЦкЕФГЄЧрШќЕРЃЌВЛЙмЪЧзіВњвЕШЫЃЌЛЙЪЧзіЭЖзЪШЫЃЌЖМвЊМсГжГЄЦкжївхЃЌзіКУздМКЁЃ

ЃЈБОЮФЮЊОјЮЖЪГЦЗЖЪТЭѕе№ЙњВЉЪПдкЁА2023жаЙњВЭвћВњвЕЗхЛсЁБЩЯЕФбнНВЪЕТМЃЉ

ГЄАДЖўЮЌТы

ГЄАДЖўЮЌТыЙизЂОЋВЪФкШн