央广网北京4月1日消息(记者 门庭婷)据高力国际统计,截至2022年一季度,北京写字楼市场净吸纳量约为10.2万平方米,基本已回归到2019年的水平。一季度仅有位于燕莎市场的一个新项目入市,带来6.5万平方米的新增供应量。整体市场小幅去化,空置率环比微降0.1个百分点至14.9%。租金延续底部震荡的走势,环比微涨0.4%至342元每月每平方米,继去年三季度后再次实现环比正增长,租金企稳回升的趋势正在加强。

高力国际华北区战略客户服务部高级董事李娟认为,一季度CBD和丽泽表现活跃,一季度净吸纳量分别达到4.8万和4.7万平方米。随着地铁14号线的全线贯通,丽泽市场发展道路上最大的顽疾已被根除,市场竞争力进一步提升。由于极具竞争力的租金性价比,丽泽在今年仍将成为最炙手可热的子市场之一。

同时,北京CBD得益于区域内头部金融集团及关联企业在中服地块的强力扩张,空置率已经降至9.8%。在租金方面,一季度CBD近40栋甲级写字楼中,有近一半的楼宇出现不同程度的租金上涨,仅有3栋楼宇出现小幅下调,子市场平均租金环比上涨1.5%至361元每月每平方米。CBD已经连续两个季度租金涨幅超过1%,上一次出现连续两个季度上涨还要追溯到2017年。

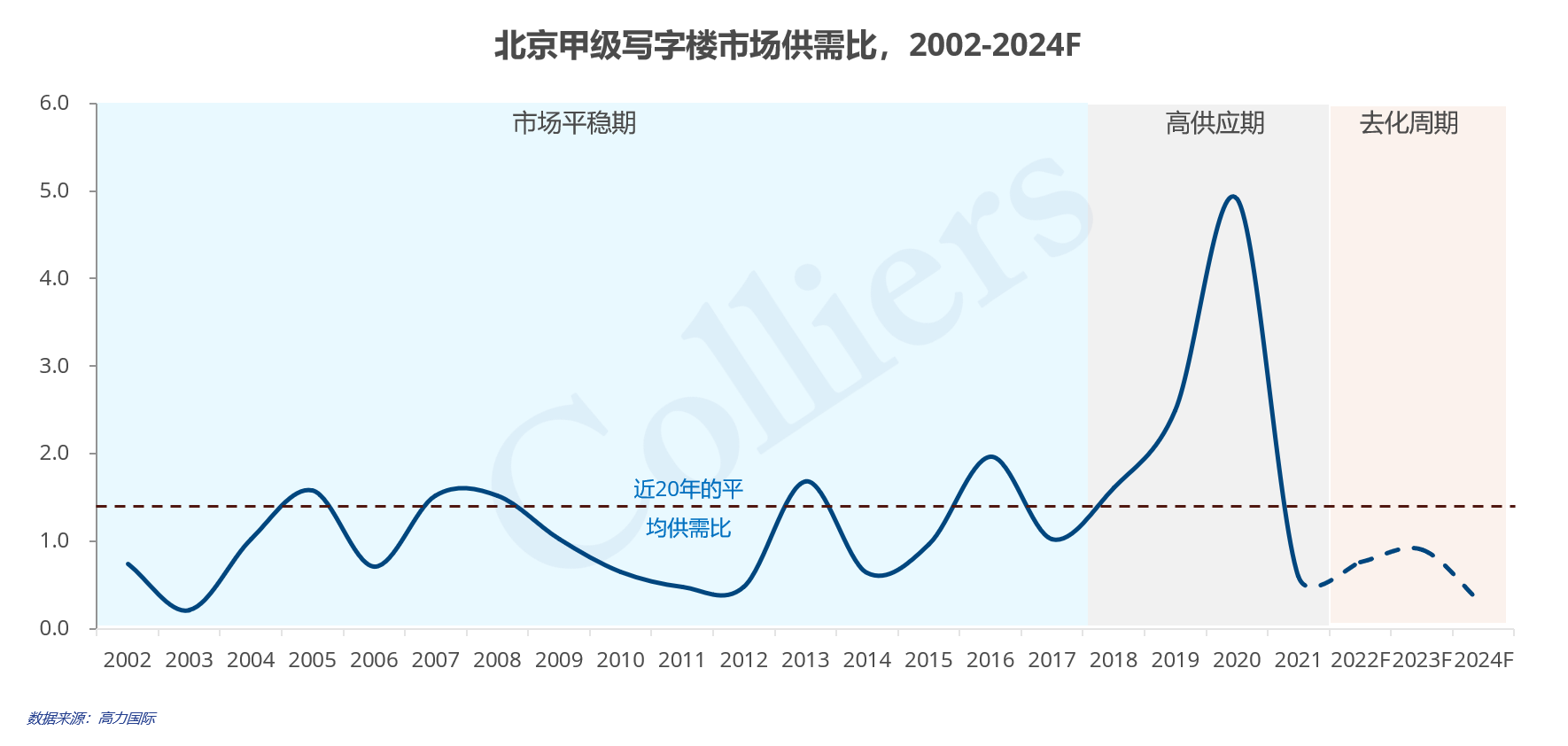

从2021年二季度开始,高力国际相关研究已表明,整体市场需求报复性反弹不可持续,净吸纳量将逐步回归常态,租金将在2021年底或今年一季度出现回暖。目前,2022年一季度的数据已印证了之前的判断,同时,市场环境也在最近几个月发生了新变化。

高力国际华北区副董事总经理陈难表示,“首先,历时四年的高供应时期已结束。2018年到2021年,市场年均新增供应量接近80万平方米,今年的供应量将大幅减少。市场供需比在2020年触及高点后已经大幅回落,未来也将维持在较低水平。其次,2021年近120万平方米需求量注定成为北京写字楼市场的里程碑事件。市场参与者需要避免惯性思维,冷静判断2022年出现的新变化,积极应对新时期的市场走势。最后,去化周期已经开始,将至少持续3-4年,需求侧强度将决定未来市场走势。疫情的出现一定程度上提前了去化周期开始的时间。”

陈难还表示,从2021年开始,市场已经进入去化周期,后续走势取决于需求端的强度,大环境或将更有利于业主,留给企业租户进行抄底的时间窗口期将越来越短。

(北京甲级写字楼市场供需比,来源高力国际,央广网发)

此外,一季度,北京办公楼市场最大的变化来自于产业园市场,这些变化主要集中在行业需求侧。从市场数据来看,一季度产业园市场基本处于稳定状态,整体空置率维持在14.6%,租金稳定在130元每月每平方米。从一季度全市场的租赁成交来看,金融行业的占比达到37%,而互联网科技的占比大幅下降到22%左右。相比以往季度超过50%的成交占比,互联网行业在本季度的扩张速度明显大幅放缓,主要是政府对互联网行业监管政策的不断加码。

高力国际华北区董事总经理严区海认为,互联网行业的政策环境已经发生了根本性变化,对于互联网长期的“放养式”政策环境已经转向以反垄断、反不正当竞争和防止资本无序扩张为原则的具有针对性的合规性监管。2021年不仅是互联网监管全面深化之年,也意味着互联网行业开始告别野蛮生长,进入精耕细作的技术创新发展的新阶段。

严区海同时表示:“以互联网科技行业为代表的办公楼需求侧正在经历深刻的变化,这将很大程度上影响2022年整体办公楼市场的需求水平。此外,随着2022年初国务院正式印发‘十四五’数字经济发展规划,行业发展不平衡、不充分、不规范的问题未来有望逐步得到解决,以互联网科技为代表的数字经济企业仍将是未来5年办公楼市场最主要的需求来源。”

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容