央广网北京12月28日消息(记者 门庭婷)近日,据港交所官网显示,众安智慧生活上市申请书状态近期已变更为“失效”,首次上市申请以失败告终。

事实上,众安智慧生活并非近期唯一一家上市遇挫的物企。下半年以来,长城物业、力高健康生活、禹佳生活服务等多家物企招股书失效。在12月23日通过聆讯的中梁百悦智佳,也是在第二次递交招股书后才成功获批。从8月到12月28日,物企IPO出现近四个月的空档期,仅有京城佳业和德商产投服务两家物企成功登陆资本市场。

在近期招股书失效的物企中,长城物业不仅规模居前,且是国内在管规模最大的独立物业管理公司,但其IPO之路也未能一帆风顺。在市场整体走弱、板块理性回归的情况下,长城物业未来能否成功敲钟上市,还是个未知数。

“国内最大独立物企”增长现颓势

长城物业1993年在深圳成立,1999年首次向北京拓展业务,曾服务过2008年北京奥运会国奥村、西安世界园艺博览会、天津达沃斯论坛等国际大型赛事及展会,还为北京地铁8号线、10号线等部分车站提供物业综合服务。

截至2021年3月31日,长城物业拥有708个在管项目及855个合约管理项目,在管总建筑面积为1.146亿平方米,合约管理总建筑面积为1.528亿平方米,为大约300万名业主和住户提供服务。

不同于大多数已上市或准备上市的物企,长城物业不依赖任何关联地产开发商。据中指院统计,长城物业为2021年中国十大物业管理公司中唯一一家独立物业管理公司,按于2020年12月31日或截至该日止年度的在管建筑面积、合约建筑面积及收入计,长城物业在中国所有独立物业管理公司中排名第一。

从规模来看,长城物业在待上市物企中排名前列,也远超近期成功上市的京城佳业、德商产投服务;并且没有关联的地产开发商,让其不会出现过于依赖关联方、独立扩展能力差等问题。然而,长城物业首次冲刺港交所仍然以失败告终,原因或许也在于没有房企背景。

相比于有关联房企的物企可以依靠房企获得源源不断的新增项目,长城物业缺少稳定的项目来源,近年来规模和收入增长乏力。

今年来龙头物企纷纷加速并购、拓展规模,而长城物业招股书显示,于2018年、2019年及2020年以及截至2021年3月31日止三个月,其新签约项目面积分别约为1930万平方米、3730万平方米、2770万平方米及410万平方米,呈现出明显的下滑。

新签约面积减少,同时已有项目续约率也出现下降,于2018年、2019年及2020年以及截至2021年3月31日止三个月,长城物业管理服务协议的重续率分别为95.2%、92.5%、93.3%及88.2%,低于中指研究院统计的百强物企续约率均值98.35%。

这些因素造成长城物业已订约管理项目的总建筑面积不增反减,从2020年的1.531亿平方米下滑至今年第一季度的 1.528亿平方米。

其收入的增长颓势亦逐步显现,长城物业2018年、2019年和2020年的营收分别为24.04亿元、28.10亿元和30.36亿元,同比增速从16.89%降至8.01%。

毛利率低于行业均值,物业费收款率仅81.1%

另一方面,长城物业2018年、2019年、2020年以及截至2021年3月31日止三个月,整体毛利率分别为17.0%、18.3%、21.0%、21.1%,呈逐年增长趋势,但与中指院统计的在港上市物企毛利率均值28.6%相比还有不小距离。

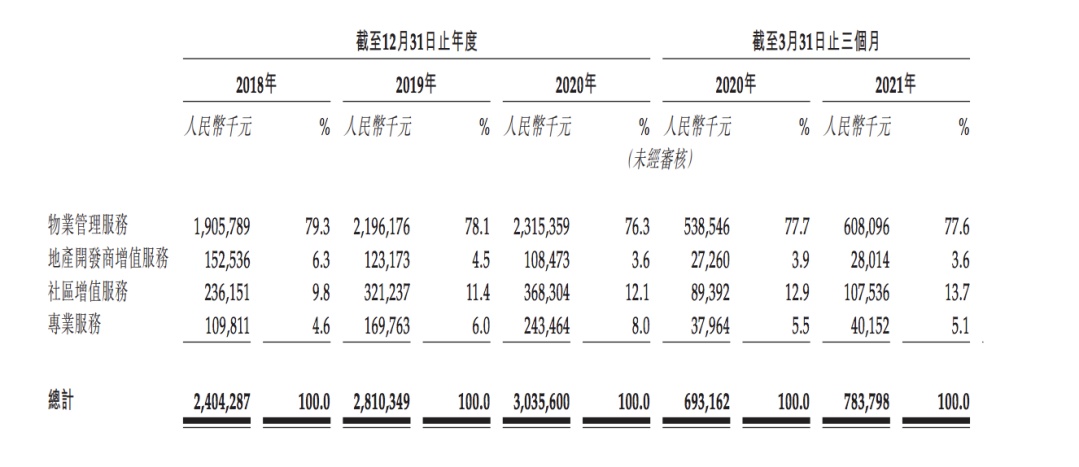

毛利率偏低,与长城物业较为单一的业务结构不无关联。招股书显示,近3年长城物业物业管理服务收入占总收入的占比均在76%以上,社区增值服务等毛利率相对较高的业务板块虽然占比略有提升,但仍然偏低。

(图源:长城物业招股书,央广网发)

主要依赖物业管理服务收入,但长城物业平均物业管理费明显偏低,据易居房地产研究院监测,2020年百强企业管理项目平均物业费为每月3.21元/平方米,而同期长城物业的平均物业管理费仅为每月1.8元/平方米。

此外,长城物业的物业管理费收款率也不尽如人意,2018年至2020年分别为76.1%、78.6%和81.1%,而易居房地产研究院数据显示,2020年百强企业物业费收缴率均值为94.1%。

人工成本的走高同样限制了长城物业的毛利率增长。招股书显示,2018年、2019年、2020年以及截至2021年3月31日止三个月,长城物业的人工成本(入账列为雇员福利开支)分别占总服务成本的33.2%、34.5%、35.5%及38.9%,呈逐年上升趋势。

值得一提的是,在长城物业招股书失效当日,另一家物企德商产投服务正式登陆港交所,一边是“黯然”失效,一边是热闹敲钟,形成鲜明对比。

不过,近期物业板块整体表现相对低迷。截至12月24日收盘,德商产投服务每股报1.11港元,与发行价持平。据中指研究院监测,从7月1日至12月10日,仅6家物企出现上涨,板块平均跌幅为22.16%,超过恒生指数整体16.76%的跌幅。企业上市节奏也明显变缓,2021年新上市的12家物业服务企业自首次交表至敲钟上市的平均时间比去年年内上市企业的平均周期延长40天以上。

行业已回归理性,长城物业未来上市之路或许还需等待合适时机。而对于行业整体IPO发展前景,中指研究院报告保持乐观,指出物业服务企业虽然经历了短期的波折,但其向上的势头并未改变,企业的发展需求并未改变。该机构认为,2022年港股IPO市场有已交表企业作为基本面支撑,再有行业龙头企业和地方国企加持,2022年物业服务企业资本市场发展必定值得期待。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容