央广网北京8月25日消息(记者 安垚)今年上半年,绝大部分上市物业公司都交出了一份不错的答卷,港股物业板块也应声而涨。其中,新城悦服务在披露2021年中期业绩后股价连续大涨,首个交易日报收17.2港元,涨幅达9.55%,位居港股物业板块当日涨幅首位;次日,也就是8月24日,新城悦服务收涨6.98%,目前市值已超过160亿。

8月20日公布的2021年中期业绩报告显示,新城悦服务无论是在管面积,还是营收、净利润等多项财务数据,都实现了超过50%的同比涨幅。在2021年中期业绩发布会上,新城悦服务董事长兼首席执行官戚小明表示,下半年公司将聚焦于深耕区,大力参与市场化竞争,进一步发展非居业态和城市服务业态,争取在相关并购方面有所突破。

收入大涨,盈利能力提升

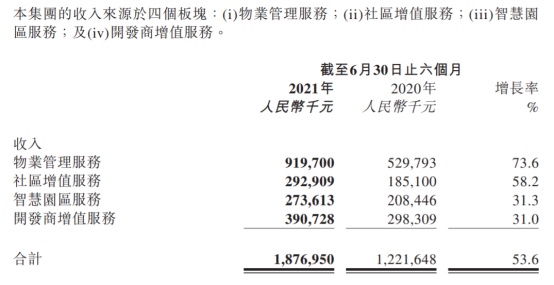

数据显示,今年上半年,新城悦服务实现收入约18.77亿元,较2020年同期增长约53.6%;公司拥有人应占净利润约为2.86亿元,较2020年同期增长约51.6%。

分板块来看,新城悦服务4项主营业务收入均呈快速增长趋势,但发展速度存在差异。其中增长最快的是物业管理服务,报告期内收入约为9.20亿元,同比增长约73.6%;其次是社区增值服务,收入约为2.93亿元,同比增长约58.2%;智能园区服务和开发商增值服务收入同比增速都在31%左右。

(图片来源:新城悦服务2021年中期业绩公告,央广网发)

在业绩会上,戚小明表示,公司坚持“一核两增”的发展战略,“一核”即基础物业管理服务,“两增”则是社区增值服务和增量业务。

目前,基础物业管理服务仍是新城悦服务占比最高、增速最快的业务,同时,新城悦服务也在大力发展社区增值服务,初步完成了包括社区生活服务、社区资源管理、社区资产管理、拎包入住服务、设施管理、团餐服务的社区增值服务业态布局。其中,团餐服务今年上半年收入同比增长达到了约353.2%,而从今年3月起涉足的快递柜服务业务,也为其社区零售及便民服务收入增长约161.0%贡献了动力。

此外,增值服务较高的毛利率也拉升了新城悦服务的整体毛利率。数据显示,2021年上半年,新城悦服务毛利率自2020年同期的29.8%上升0.8个百分点,达到30.6%,公司盈利能力得到进一步增强。

全年签约面积目标完成67%

收入的快速增长,很大程度上得益于新城悦服务自身规模的快速增长。

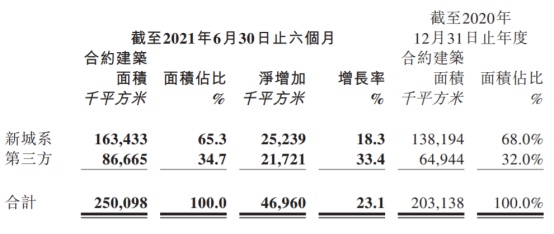

报告显示,截至2021年6月30日,新城悦服务在管面积约为1.22亿平方米,较2020年末净增加约20.7%,在管面积中来自第三方的面积占比为约42.8%;合约建筑面积约2.50亿平方米,较2020年末净增加约23.1%,来自第三方的面积占比为约34.7%。

(图片来源:新城悦服务2021年中期业绩公告,央广网发)

在业绩发布会上,公司管理层表示,新城悦服务2021年的目标是在管面积达到1.5亿平方米,合约面积达到1.7亿平方米,全年新增签约7000万平方米。

截至2021年6月30日,新城悦服务的合约建筑面积相比2020年末增加约4700万平方米,按照全年7000万平方米的目标计算,完成率约为67 %,全年目标完成难度不大。

值得一提的是,第三方项目拓展为新城悦服务贡献了近一半的规模增长。今年上半年,其新增第三方合约建筑面积达到约2340万平方米,几乎是2020年上半年的两倍。

其中,3笔收购为新城悦服务带来了约1030万平方米的合约建筑面积。同时,通过收购浙江梁士物业服务有限公司,新城悦服务首次进入到行业壁垒较高的医院物业管理领域,而收购以公建业态为主的山东丽都物业管理有限公司,则可以与附属公司诚悦时代的团餐服务促进共赢。

戚小明表示,公司下半年将继续围绕全年目标进行拓展,保持以新项目拓展为主,收并购为辅的拓展策略。除做好新项目拓展以外,新城悦服务还将在存量住宅、城市服务等方面有所进取。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容