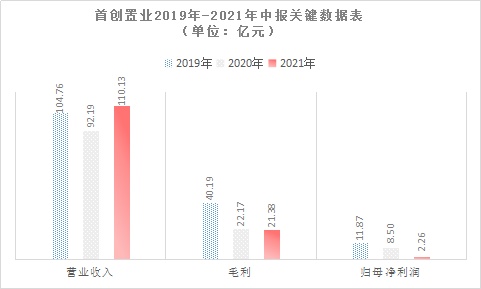

央广网8月6日消息(记者 安垚)8月4日,首创置业披露2021年中期业绩报告,截至2021年6月30日,首创置业实现营业收入约110.13亿元,归母净利润约为2.26亿元,同比下降约73.38%。这或许是首创置业在港股市场的最后一份中报,如市场预料,数据并不算好看。

大约一个月之前,首创置业宣布开启私有化进程并申请退市。首创置业在港股市场的低迷加上行业政策收紧带来的压力,使其从上市平台获得的利益并不明显。退市之后,首创将卸掉每年期中、期末“考试”的压力,但新的局面能否如母公司期望那样顺利地打开,仍是不得不面对的长期“随堂测验”。

盈利能力低于行业均值

中报数据显示,首创置业2021年上半年实现营业收入约110.13亿元,同比上升19.46%,毛利率约为19%,归母净利润约为2.26亿元,同比下降约73.38%。同时,公告表示董事会决议不派发中期股息。

(数据来源:首创置业历年中期业绩报告,央广网房产整理制图)

这场年中考核里,首创置业的答卷并不亮眼。贝壳研究院高级分析师潘浩指出,首创置业2021年上半年毛利率低于2020年行业平均毛利率(26.7%)7.7个百分点,归母净利润增速低于2020年行业水平(-17.8%)55.2个百分点,而其2021年中期资产负债率为81.1%,超过2020年行业平均资产负债率(79.1%)2个百分点。

利润缩水的同时,与2019年、2020年同期过百亿的土地投资额相比,今年上半年首创置业在土地市场也较为谨慎。

在大本营北京的首场集中供地中,首创置业出乎市场预料,未报名参与任何一宗地块的竞拍。公告显示,2021年上半年,首创置业拓土的方向一路向南,在上海松江区和青浦区各收获一宗地块,总土地价款33.7亿元,同时通过股权收购方式获取浙江省桐乡市一级开发项目,总投资约5.48亿元。

时隔18年挥别港股市场

随着中报披露,首创置业退市的消息再度进入公众视野,其在半年报中也提到相关事宜。7月9日,首创置业与北京首创城市发展集团有限公司订立合并协议。据此,双方将实施合并,合并完成后,首创置业将申请退出H股。此时,距离首创置业2003年登陆港股市场已经过去18年。

资料显示,北京首创城市发展集团有限公司是首创集团为此次合并新设立的全资子公司,业务范围涵盖房地产销售及开发、物业管理、酒店管理以及物业及旅游咨询等。

根据协议,北京首创城市发展集团有限公司需支付相应的注销价金额,具体包括向H股股东以现金支付每股H股2.80港元,向非H股外资股股东以现金支付每股非H股外资股人民币2.334080元,向内资股股东支付每股内资股人民币2.334080元。

总体而言,北京首创城市发展有限公司需支付的注销价总金额为约42.87亿港元及约8.36亿元人民币。

每股H股2.80港元的注销价,较之私有化公告发出前最后交易日于联交所每股H股1.72港元的收盘价,溢价率高达约62.79%,这也彰显着首创集团的诚意与决心。

股价低迷、市场流动性低

首创置业申请退市,与长期以来的股价低迷有很大关联。

2003年6月19日,首创置业正式登陆港交所,当日以每股1.66港元价格收盘。而在长达18年的资本市场征程中,除两次股价高点之外,首创置业一直不温不火,在私有化公告发布前近一年时间里,股价都未超过2港元,甚至一度跌破1港元。

首创置业私有化公告显示,公司H股的交易流动性长期处于较低水平:截至最后交易日前(包括该日)止三个月股份的平均每日成交量约为9.53百万股,仅占最后完整交易日的已发行H股总数的约0.62%;截至最后交易日前(包括该日)止十二个月股份的平均每日成交量约为4.69百万股,仅占最后完整交易日的已发行H股总数的约0.31%。

首创置业表示,股份的低成交量使H股股东难以在不对H股股价产生负面影响的情况下在市场上大量出售H股。

另一方面,首创置业表示,当前中国经济保持中低速增长,房地产市场监管更趋严格,在这种形势下,首创置业乃至整个房地产行业的业绩波动都可能会对H股股价产生影响。因此,首创置业坦言,就H股股东而言,私有化使其有机会在缺乏流动性的市场中以具吸引力的溢价将投资变现。

资本市场优势不再

事实上,首创置业对港股的“失望”并不是第一次。

2004年,上市仅一年的首创置业,因为港股的低估值,第一次提出回A计划,但未获得证监会通过。此后,首创置业多次向A股市场伸出橄榄枝,均未成功。

回A受挫之外,近年来在房地产行业调控收紧的情况下,首创置业面临进一步融资困境。

根据贝壳研究院统计,截至2021年6月30日首创置业剔除预收款后的资产负债率为78%,净负债率为164%,现金短债比为1.34。由此,首创置业2021年中期指标一项超阈值,相较于2020年末,维持“橙档”行列。业内人士指出,下半年首创置业依然会面临“钱紧”的困境,降负债压力重重。

很多房企将股权融资作为降低负债率的渠道之一。然而,首创置业在此前坦言:“本公司已基本失去上市平台股权融资的优势。”

其解释称,作为香港上市房地产公司,包括H股增发在内的各类股权融资均需要境内监管部门批准。另外,遵守上市规则的公众持股量规定,首创置业无法通过内资股增发扩大股本,加上不断上升的维持上市地位所需成本,首创置业上市的本意似乎并未实现。

相反,退市之后首创置业将成为首创集团的私有化企业。首创集团作为北京市全资国有企业,其对首创置业的信用资质传导将更为直接,资本支持渠道也将更加通畅。

两相对比,首创置业离开H股市场并不意外。

值得注意的是,私有化公告发布前的最后一个交易日,首创置业收盘价为1.72港元/股,私有化公告发布之后其股价迎来一波上涨,半年报发布当日,首创置业以2.46港元/股收盘。

私有化后 新棋局正在铺开

比起当期业绩,行业更为关注的是下半年乃至私有化完成之后首创置业将走向何方。

首创置业在2021年中期业绩报告中表示,下半年集团将继续坚持“强基固本,稳中求进”的总基调,追求健康长远可持续发展,在执行“快周转”策略、实行安全稳健的投资策略、培育创新业务、拓宽融资渠道、优化资本结构等方面发力。

此前的私有化公告也提出,H股退市后,首创集团将考虑并可能实施计划,完善首创集团业务、资产、物业及运营结构,北京首创城市发展集团有限公司将完全控制公司战略并加强公司管理灵活性。

联想早前传言的首创集团国资重组,业内猜测未来在首创集团的整体部署下,首创置业的业务布局也会有所调整。

今年3月29日,首创置业与首创钜大联合公告称,首创置业拟向首创集团转让旗下全部奥特莱斯业务,奥莱业务重组后,首创置业拟集中资源发展住宅及非奥特莱斯物业业务。首创置业对土地使用的分配也符合这一思路,半年报显示,截至2021年6月底,首创置业土地储备总建筑面积1574.5万平方米,其中87%为发展物业,13%为投资物业及其他。

除地产开发外,首创置业在租赁住房、高科、文创等领域也积累了一定经验。以租赁住房为例,十八里店首创繁星项目作为北京市目前最大的集体土地租赁房项目,获得中央财政专项资金已达2亿元。

业内人士推测,作为首创集团全资子公司,在企业发展与社会责任的共同驱使下,首创置业退市后或许会在物业开发之外的领域持续发力。

从区域布局看,首创置业的重心正在向长三角倾斜。根据中报,2021年上半年首创置业在三大核心城市圈实现签约金额人民币298.2亿元,占比约74.0%。其中长三角城市圈与单核城市签约占比达50%,较去年同期提升6个百分点,而杭州禧瑞江南、上海禧悦芳菲、重庆禧悦学府等重点项目市场表现都可圈可点。

首创置业上半年投资的三宗地块也有着相同意味。上半年首创置业通过股权收购方式获取的浙江省桐乡市一级开发项目总占地面积达348万平方米,这是其在京津冀之外获取的首个一级开发项目,重要性不言而喻。而时隔7年再度上海拿地,也显示着首创置业重仓长三角的决心。

此外,若私有化完成,首创置业的名字将成为行业历史,取而代之的是“北京首创城市发展集团有限公司”。从“置业”到“城市发展”,或许也释放出首创置业未来业务布局的信号。“期待百强房企的首创置业,用新的身份继续在行业中强基固本、稳中求进。”潘浩说。

转载申请事宜以及报告非法侵权行为,请联系我们:010-56807194

长按二维码

长按二维码关注精彩内容