—Îπ„Õ¯7‘¬20»’œ˚œ¢£®º«’þ ∞≤à꣩7‘¬19»’£¨»˝Ÿ„ºØÕ≈(06611.HK)’˝ Ωµ«¬Ω∏€ΩªÀ˘π“≈∆…œ –£¨≥…Œ™ΩÒƒÍ ◊º“IPO…œ –µƒ∑ø∆Û°£Ωÿ÷¡µ±»’ ’≈㨱®4.75∏€‘™/π…£¨’Ò∑˘0.42%°£◊Ð≥…Ωª¡ø1121.2ÕÚπ…£¨≥…Ωª∂Ó5331.86ÕÚ∏€‘™£¨◊Ð –÷µ31.35“⁄∏€‘™°£¡ÌÕ‚£¨ºØÕ≈œ„∏€∑¢ €≤ø∑÷ªÒµ√3.22±∂µƒ≥¨∂Ó»œπ∫£¨π˙º ∑¢ €≤ø∑÷ªÒµ√1.29±∂µƒ≥¨∂Ó»œπ∫°£

£®»˝Ÿ„ºØÕ≈œ„∏€Ωª“◊À˘…œ –“« Ω£¨∆Û“µπ©Õº£¨—Îπ„Õ¯∑¢£©

Ω¸ƒÍ¿¥£¨ÀÊ◊≈∑øµÿ≤˙µ˜øÿ’˛≤þ«˜—œ£¨»˝Ãı∫Ïœþ°¢¡ΩºØ÷–÷≤„º”¬Î£¨∑ø∆Û…œ –µƒ»¸µ¿÷Ω• ’ΩÙ°£æ𺫒þ≤ªÕÍ»´Õ≥º∆£¨ƒø«∞‘⁄∏€ΩªÀ˘≈≈∂”Ωª±Ìµƒ∑ø∆Û≤ªœ¬10º“£¨»˝Ÿ„ºØÕ≈¥À¥ŒƒÐ𪬠œ»∆∆æ÷≤¢ªÒ≥¨∂Ó»œπ∫£¨ŒÞ“… π∆‰≥…Œ™¡À––“µÀ˘πÿ◊¢µƒΩ𵄰£

º·∂®°∞2+X°±’Ω¬‘£¨≥÷–¯…Ó∏˚≥§»˝Ω«

»˝Ÿ„ºØÕ≈ «“ªº“◊Ð≤øŒª”⁄…œ∫£°¢÷≤∏˘∞≤ª’ °°¢≤ºæ÷≥§»˝Ω«µÿ«¯µƒ◊®◊¢”⁄◊°’¨ŒÔ“µø™∑¢º∞œ˙ €µƒ÷–π˙∑øµÿ≤˙ø™∑¢…ð£◊‘2018ƒÍ∆£¨»˝Ÿ„ºØÕ≈ª˝º´≤…»°°∞2+X°±µƒ¿©’≈’Ω¬‘£¨º¥πÆπÃ∞≤ª’ °º∞…œ∫£µƒ“µŒÒ£¨∆æΩË‘⁄¡Ω∏ˆ –≥°µƒº»”–µÿŒª£¨œÚ÷бþæþ”–∏þ‘ˆ≥§«±¡¶µƒ≥« –Õÿ’π°£

“‘ŒÞŒ˝Œ™¿˝£¨◊˜Œ™≥§»˝Ω««¯”Úµƒ∏þƒÐº∂≥« –£¨◊‘»•ƒÍ÷–∆⁄“‘¿¥£¨»˝Ÿ„ºØÕ≈‘⁄ŒÞŒ˝¡¨¬‰4◊”°£∂¯∂Ã∂Ã¡ΩƒÍƒ⁄£¨»˝Ÿ„ºØÕ≈‘⁄Ω≠À’“—≤ºæ÷Ω¸10∏ˆœÓƒø£¨’‚“≤ «ºØÕ≈Ω¯“ª≤ΩÕÿøÌ∆‰÷˜“µª§≥«∫”µƒ÷ÿ“™“ª≤Ω°£

Ωÿ÷¡2021ƒÍ4‘¬30»’£¨»˝Ÿ„ºØÕ≈π≤”–44∏ˆ¥¶”⁄≤ªÕ¨ø™∑¢Ω◊∂ŒµƒœÓƒø£¨∏≤∏«12∏ˆ≥« –£¨”µ”–◊ÐÕ¡µÿ¥¢±∏430ÕÚ∆Ω∑Ω√◊°£

¥”∞≤ª’∑¢º“µƒ»˝Ÿ„ºØÕ≈“¿øø…Ó∫Òµƒæ≠—Ȫ˝µÌ£¨Œ™∆‰‘⁄≥§»˝Ω««¯”Úµƒ…Ó»Î≤ºæ÷÷π©¡À”–¡¶÷ß≥≈£¨“≤ «∆Û“µƒÐπª‘⁄∆‰À˚æ≠’Ω¬‘—°‘Òµƒ≥« –º∞µÿ«¯–¯–¥≥…π¶∆™’¬µƒ‘≠“ÚÀ˘‘⁄°£Œ¥¿¥£¨»˝Ÿ„ºØÕ≈Ω´ª˝º´≤ºæ÷≥§»˝Ω«µÿ«¯£¨»Á∫º÷𰢃˛≤®º∞ŒÞŒ˝µ»≥« –£¨≤¢Ω´ª˝º´Õÿ’π÷¡‘¡∏€∞ƒ¥ÛÕ«¯°¢Œ‰∫∫°¢÷£÷ðµ»∆‰À˚«¯”Úº∞≥« –»∫°£

IPO“ª≤®»˝’€ Õ¡¥¢∆´∞≤“ª”Á

À‰»ª°∞2+X°±’Ω¬‘∂‘»˝Ÿ„ºØÕ≈µƒ∑¢’πΩ¯≥Ã÷–∑¢ª”¡À“ª∂®µƒª˝º´◊˜”√£¨µ´ «∆‰IPO÷Ƭ∑≤¢∑«“ª∑´∑ÁÀ≥°£

2019ƒÍ10‘¬27»’£¨»˝Ÿ„ºØÕ≈µ⁄“ª¥ŒµðΩª’–π… È°£ÀÊ∫Ûµƒ“ªƒÍ ±º‰¿Ô£¨»˝Ÿ„÷–º‰‘¯¡Ω¥ŒµðΩª∏€π… È£¨µ´æ˘“‘ ß∞Ð∏Ê÷’°£2021ƒÍ4‘¬30»’£¨ «»˝Ÿ„ºØÕ≈µ⁄Àƒ¥ŒµðΩª’–π… È£¨÷’ªÒÕ®π˝°£

»˝Ÿ„ºØÕ≈…œ –÷Ƭ∑µƒø≤ø¿≤ªÀ≥ªÚ–Ì”Î∆‰Õ¡µÿ¥¢±∏π˝”⁄ºØ÷–”–“ª∂®πÿœµ°£

2018ƒÍ£¨»˝Ÿ„ºØÕ≈Ω´◊Ð≤ø∞·«®µΩ…œ∫££¨µ´ «‘⁄…œ∫£»¥√ª”–ø™∑¢œÓƒø£¨∆‰◊¢“‚¡¶»‘ºØ÷–‘⁄∆º“µƒ∞≤ª’°£

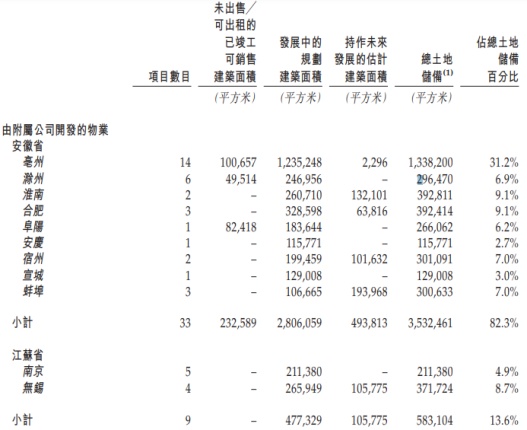

’–π… Èœ‘ 棨»˝Ÿ„ºØÕ≈À˘”µ”–µƒ44∏ˆœÓƒø“‘º∞430ÕÚ∆Ω∑Ω√◊µƒÕ¡¥¢£¨∆‰÷–Œª”⁄∞≤ª’µƒÕ¡¥¢’º±»¥Ô83.4%£¨π≤º∆35∏ˆœÓƒø°£

£®’–π… ȃ⁄»ð£¨∆Û“µπ©Õº£¨—Îπ„Õ¯∑¢£©

∂‘∑ø∆Û∂¯—‘£¨æ€Ωπ«¯”Ú°¢…Ó∏˚÷ÿµ„≥« –»∫≤ª ߌ™Ã·∏þ≤˙ƒÐµƒ”––߬∑æ∂£¨µ´‘˙∏˘π˝”⁄ºØ÷–µƒª∞£¨“ª∑Ω√Ê «∆Û“µ∑¢’πµƒπʃ£ªØ…œ≤ª»•£¨¡Ì“ª∑Ω√Ê «∆‰øπ∑Áœ’∫Õ –≥°≤®∂صƒƒÐ¡¶”–¥˝Ã·…˝°£

∏∫’Ææ”∏þŒª£¨Ω≈≤»“ªµ¿°∞∫Ïœþ°±

¥”’–π… È¿¥ø¥£¨»˝Ÿ„ºØÕ≈µƒ”Ø¿˚‘ˆÀŸ…– Ùø…π€£¨µ´ «œ∏æø∆‰¿˚»Û«Èøˆ»¥¥Ê‘⁄‘ˆ ’≤ª‘ˆ¿˚µƒæΩæ≥°£2018-2020ƒÍ£¨»˝Ÿ„ºØÕ≈µƒ ’»Î∑÷±Œ™7.24“⁄‘™°¢31.09“⁄‘™∫Õ39.46“⁄‘™£¨æª¿˚»Û∑÷±Œ™0.45“⁄‘™°¢3.95“⁄‘™∫Õ3.68“⁄‘™°£ø…“‘ø¥≥ˆ£¨»˝Ÿ„ºØÕ≈2019ƒÍ ’»Î”Î檿˚»Û≥ˆœ÷Ωœ¥Û∑˘∂»‘ˆº”£¨µ´”⁄2020ƒÍ檿˚»Û≥ˆœ÷¡À6.84%µƒΩµ∑˘°£

∂‘¥À£¨»˝Ÿ„ºØÕ≈±Ì æ£∫°∞”⁄2019ƒÍµƒ ’»ÎΩœ2018ƒÍ¥Û∑˘‘ˆº”£¨÷˜“™”…”⁄œÓƒø“—Ωª∏∂µƒΩ®÷˛√ʪ˝‘ˆº”°£°±∂‘”⁄2020ƒÍ檿˚»Û≥ˆœ÷œ¬Ωµ‘≠“Ú£¨»˝Ÿ„øÿπ…≤¢Œ¥‘⁄’–π… È÷–≈˚¬∂°£

”Î¥ÀÕ¨ ±£¨»˝Ÿ„ºØÕ≈µƒ∏∫’Ƭ “≤‘⁄≥÷–¯≈ …˝°£2018-2020ƒÍ£¨»˝Ÿ„ºØÕ≈µƒ◊Ð∏∫’Æ∑÷±Œ™72.31“⁄‘™°¢124.96“⁄‘™°¢154.21“⁄‘™£¨ƒÍæ˘∏¥∫œ‘ˆ≥§¬ ¥Ô28.72%£ª◊ ≤˙∏∫’Ʊ»¬ ∑÷±Œ™140.5%°¢204%°¢135.9%°£À‰»ª◊ ≤˙∏∫’Ʊ»¬ «˜ ∆”–À˘œ¬Ωµ£¨µ´»‘æ””⁄∏þŒª°£

¡ÌÕ‚£¨Ωÿ÷¡2020ƒÍƒ©£¨»˝Ÿ„ºØÕ≈µƒÃÞ≥˝‘§ ’øÓ∫Ûµƒ◊ ≤˙∏∫’Ƭ Œ™79.3%£¨≤»÷–“ªµ¿∫Ïœþ°£’‚“‚Œ∂◊≈£¨…œ –÷Æ∫Û£¨∂‘”⁄»˝Ÿ„ºØÕ≈µƒ”–œ¢∏∫’Æπʃ£‘ˆ≥§Ω´”–À˘÷∆‘º°£

‘⁄––“µ»’«˜ ’ΩÙµƒœ¬∞Î≥°£¨‘ˆ¡ø÷Æ’˘£¨≤ªΩ¯‘ÚÕÀ°£»˝Ÿ„ºØÕ≈∂ý¥Œµð±Ì≥…𶵫¬Ω◊ ±æ –≥°÷ª «µ⁄“ª≤Ω£¨Œ¥¿¥µƒ¬∑“¿æ…µ¿◊Ë«“≥§°£

£®œ÷≥°∫œ”∞£¨∆Û“µπ©Õº£¨—Îπ„Õ¯∑¢£©

‘⁄2018ƒÍµƒπÿº¸Ω⁄µ„£¨»˝Ÿ„ºØÕ≈µƒ¥¥ º»À«Æà“‘¯π´ø™∂®œ¬¡À°∞–°ƒø±Í°±£∫2018ƒÍ µœ÷120“⁄œ˙ €∂Ó£¨2019ƒÍÕª∆∆300“⁄£¨≤¢«“5ƒÍ ±º‰ƒ⁄ µœ÷«ß“⁄œ˙ €∂Ó£¨Ω¯»Î“ªœþ∑ø∆Ûµƒ’Û”™°£

»ª∂¯ µº ≤ΩÀŸ»¥Œ¥ƒÐ◊∑∏œ…œ‘≠∂®º∆ªÆ°£æðøÀ∂¯» ˝æ𜑠棨»˝Ÿ„ºØÕ≈2020ƒÍµƒ»´ø⁄æ∂œ˙ €∂ÓŒ™102.3“⁄‘™£¨Œª¡–173Œª°£æÕ¥À¿¥ø¥£¨ºØÕ≈æý¥ÔµΩ300“⁄ƒø±Íªπ”–œýµ±“ª∂Œ¬∑“™◊þ°£Œ¥¿¥£¨»˝Ÿ„ºØÕ≈»Á∫Œ‘⁄…Ó∏˚æ€ΩπµƒÕ¨ ±¿©¥Ûπʃ££¨±£÷§≤∆ŒÒ∞≤»´±þº ≤¢≤ª∂œ‘ˆ«øµƒ≥•’ƃС¶∫Քؿ˚ƒÐ¡¶≤≈ «∆Û“µƒÐπª≥§—Ô∑Á∑´µƒπÿº¸À˘‘⁄°£