央广网4月7日消息(记者 李志勇)中梁控股一直声称要在销售实现稳健增长的同时,提升产品竞争力,但产品质量却被频频点名:常州中梁百悦城、山东滨州“中梁九号”、抚州中梁首府、扬州中梁首府壹号、温州中梁壹号院、盐城中梁聚龙首府等等,十余个中梁旗下的项目,都在过去一年中遭到了各地业主多种多样的维权与抵制。

短短几年时间,中梁从百亿房企晋升千亿俱乐部,跻身房企20强,并成功在香港上市,曾被业内冠以“中梁速度”的美名。只是,在奇迹褪色之后,中梁的神话到底是实力还是运气?三道红线下,如何逆势坚守基本盘?维权频发下,又该如何赢回口碑?显然,请回答2021里,中梁要说清的问题有增无减。

提价22%完成销售目标

中梁地产出现之初,很多人会将其和另一家央企房地产公司弄混。不过现在在社交媒体上,人们更熟知的中梁,是挂出“只要干不死,就往死里干”口号的中梁地产。

3年时间冲击千亿,登陆港股上市,从“查无此梁”,到一鸣天下知。中梁的“奇迹”,用创始人杨剑的话就是“如果布局一二线城市是开大奔,布局三四线城市是开宝马mini。你开10辆大奔,我开50辆宝马mini,我还是大有机会。”

规模目标达成后,中梁的下一个目标是将宝马mini也卖出大奔的价格。

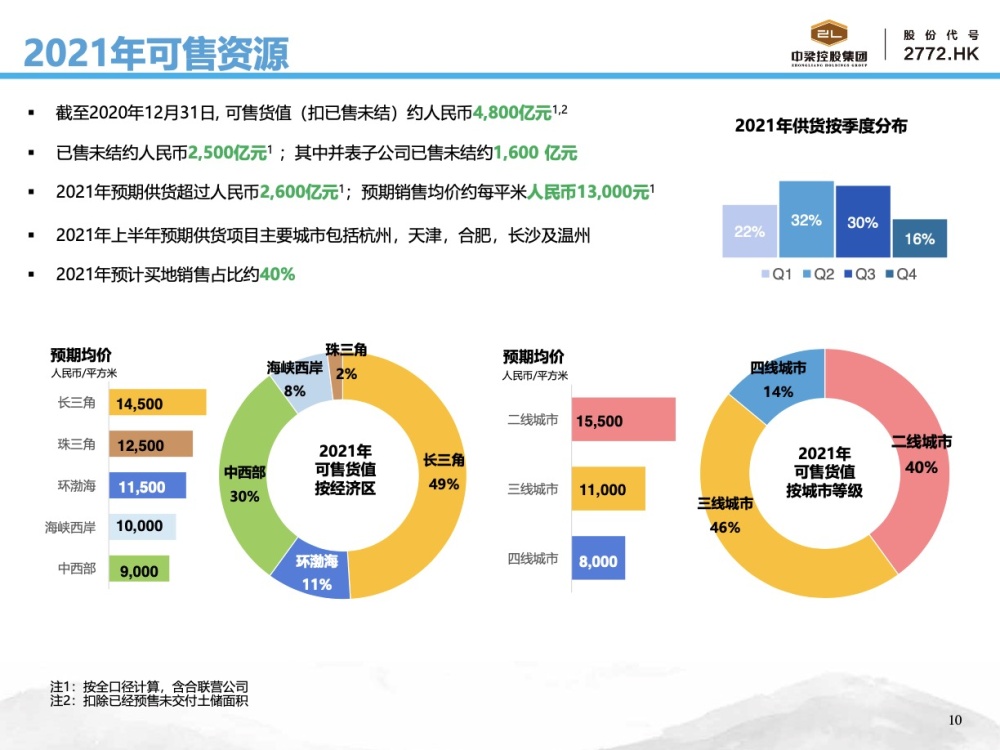

3月23日,中梁控股发布了2020年年报,最吸引人的是,报告期内,中梁合约销售均价达到了12500元/平方米,同比2019年的10300元/平方米大幅增加,增幅约为22%。

中梁控股联席执行总裁李和栗在介绍业绩报时表示,2021年中梁销售均价要持续上升,预计为13000元/平方米。

(图源:中梁控股2020全年业绩新闻发布会)

这个涨幅是什么概念?

在戴德梁行发布的《2020年全国住宅市场研究报告》中,统计得出的2020年全国住宅新房成交均价为9,980元/平方米,同比上涨7.5%。中梁对于旗下楼盘的均价涨幅几乎是平均房价涨幅的3倍。

要知道,与布局一线的房企不同,中梁在2019年之前都是以三、四线城市为主,2020年开始增加二线城市比重,但仍有超过50%的布局为三线城市。

显然,在成为一线房企后,中梁开始利用品牌效应收割三线城市的溢价。

根据年报显示,中梁在2020年实现了1350万平方米的销售面积,仅通过提高销售均价的方式,中梁就增加了297亿元的合约销售额。

最终,中梁实现合约销售约1688亿元,同比增长约11%。踩线完成年初1680亿元的销售目标。

放眼2021年,中梁将销售目标定位为1800亿元,预期增速约7%。对于经历过高复合增长的中梁来说,这个目标其实是非常保守的。要知道2016-2019年,中梁的业绩增速分别为13.1%、241.6%、56.1%、50.3%。

制约中梁继续狂奔的是来自监管的三道红线。

公布年报前,中梁的负债始终处于红线水平,但年报中,杠杆水平得到控制,负债也有所改善。根据贝壳研究院统计,依照“三道红线”融资新规,中梁控股剔除预收款后的资产负债率为80%,较上年同期下降约11个百分点但仍超出阈值;净负债率为65.8%,与2019年末基本一致,微增0.2个百分点;现金短债比为1.43,较上年同期大幅提升0.73。由此中梁控股2020年度指标“踩一线”,终于“由红转黄”,实现了降档。

只是降档后的中梁,在资本市场的表现也难复当年之勇了。

增长失速

中梁控股的崛起,与三、四线城市改善置业、旧改需求旺盛息息相关。在广大三、四线城市,中梁的品牌吸引力还是很大的。

以中梁在义乌的项目西江雅苑为例,这个价值千万的别墅项目曾是当地“抢”不到的网红盘。开盘时一度一房难求,有不少购房人甚至连夜排队。

但是,红利是有时间线的,曾经擅于利用品牌,在三四线城市打差异化的中梁,也被困在了亲手缔造的“中梁速度”里。

2020年开始,在三、四线市场遭遇瓶颈的中梁,开始从县级城市转向天津、南京、西安、南昌、福州、贵阳、大连等城市,增加二线城市的土储比重。在大区设置上,中梁也在重新向国家战略靠拢。主业在浙南、福建的南方大区变身粤港澳发展集团,总部搬迁到了还没有一个项目落子的广州;曾经被裁撤的京津冀区域集团重新成立,将总部设置在还未成功进入的北京。

在这些城市,中梁的品牌优势不再,面对更多一线房企的直接竞争。

在此背景下,无论是营收还是利润的增长,都遇到了挑战,中梁控股的增长明显放缓。

2020年年报显示,报告期内中梁实现营业收入659.4亿元,同比增长16.4%;其中物业销售收入655.0亿元,同比增长16.2%。利润方面,2020年中梁毛利为138.5亿元,同比增加5.1%,整体毛利率为21.0%,较上年同期的23.3%,反而下降了2.3个百分点,公司拥有人应占核心净利润(经调整后)为37.5亿元,较2019年减少约3.8%。另外,报告期内中梁控股普通权益持有人应占每股盈利从2019年的1.17元下降至2020年的1.05元,降幅约10.26%。

数字上看来,中梁控股出现了“增收不增利”的情况。

尤其是毛利率和归母净利润都出现下滑,让投资者们对中梁控股未来的持续盈利能力提出来质疑。

(图源:中梁控股2020全年业绩新闻发布会)

对此,中梁执行董事,副总裁,首席财务官游思嘉在年报答记者问上表示,毛利率降低主要由于土地成本较高而溢价能力受限所致。从周期看,2020年反应的利润率是过去2017-2018年买地的项目,土地市场火爆,导致了中梁毛利率在20%左右。并且游思嘉强调,相比2019年,毛利率只下滑了2个百分点,情况基本是可控的。预计未来土地市场严控,土地溢价没过去火爆,会呈现出更稳定的毛利率。

债务方面,截止2020年12月31日,中梁未偿还债务总额为540.92亿元,包括银行及其他借款约448.98亿元,优先票据约88.77亿元及资产担保证券约3.18亿元。同期,现金及银行结余为342.3亿元及已收客户按金(合约负债)为1209.1亿。

显然,作为投资者观察中梁的重要指标之一,毛利率的下降,一定程度上加重了还债的压力,如果盈利能力持续表现不佳,无疑将是一个危险的“信号”。

口碑下滑

面对向二线城市的转型,中梁也在积极突破,但无论是尝试新业务,还是重塑品牌价值,效果并不显著。

2020年,万科物业“锦旗门”事件吸引了社会关注,但其实涉事小区正是杨剑开发的中梁首府。自家开发的小区,用的却是别人家的物业,还被万科物业上演的一场反转大戏抢足了风头,实在不符合全国20强房企的定位。

另外,眼看众多房企分拆物业上市,组建新的融资渠道,中梁也开始在物业方面补功课。将原本的“中梁物业”改名为“中梁现代服务集团”,并布局物业、精装、家居、设计、园林等业务,签约面积超过6000万平方米。

但由于起步较晚,中梁物业跟头部房企物管企业动辄几亿平方米的管理面积相比,还有着明显的差距,中梁物业距离上市融资也还远未达到要求。

与新业务破圈难及不确定性相比较,如何提高品控,才是中梁的当务之急。

虽然中梁方面一直强调坚持以质量管理为核心,严格把控产品质量,但却依旧因质量问题,被频频点名。

2020年10月31日,中梁在呼和浩特香格里拉酒店举行新品发布会,结果一群之前买了中梁首府的业主冲上了发布会的主舞台,并展开横幅,高喊退房。理由是,临近交房,小区的基本的绿化都没有做起来。大片大片光秃秃的黄土地上,只载种了零星几棵树木。

不仅如此,上述提到的义乌热盘中梁西江雅苑,也曾被央视点名质量问题,用手一抠墙体的水泥就会剥落,部分墙体三面水泥已经掉光,露出钢筋,该项目最终被推倒重建。

之所以问题不断,与中梁的发展模式不无关系。在内部,中梁一直有“456”模式,即拿地之后,要求4个月开盘,5个月现金流回正,6个月再投资,这样的蒙眼狂奔,在中梁只是冲刺的及格线,也让品质把控变得更加困难,而另一方面,中梁一直引以为傲的高增长的另一保障机制“阿米巴模式”更是让把控品质与项目团队利益直接相悖。

极致的高周转压力下,质量问题带动着口碑的下滑。根据风声舆情监控系统的数据,2020年中梁集团在消极舆情信息量占比中排名首位,消极舆情占比为9.9%,每十条信息中就有一条关于业主维权,房屋质量问题的信息。

显然,在经历了奇迹般的高增长之后,完成上市的中梁控股正处于抉择的十字路口。一面是业绩增长的要求,一面又是监管降负债去杠杆的红线,同时还要面对越来越多的消费者质疑。该如何平衡,是对中梁控股管理层的考验。

值得指出的是,快速扩张与狼性文化,都不应该成为中梁自身质量问题的挡箭牌。消费者选择购买,是源于对品牌,对企业的的信任和认可。若只是在价格端不断提升,品控持续被轻视或长期缺位,品牌价值势必会不断被透支,最终会涸泽而渔。