�����8��12����Ϣ������ ��������2020��Ӫ�ա�����˫˫�»�֮�ǽ���չ��2021���ϰ���ʵ����ҵ����������������ҵ��������ʾ���ǽ���չ����1-6��Ӫҵ����ͬ������213.05%�����������й�˾�ɶ��ľ�����ͬ������145.65%������ÿ������ͬ������313.16%��

����Ư����ҵ�����ֱ���ծ�Ӹ߲��¡�����ծ��������Ϊ����������ʵ�����ƽ���ģ�����ȫ���ǽ���չ�����ҵ�ͻ�Ƶ㡣

��Ӫҵ�����������Ťתһ���ȿ������

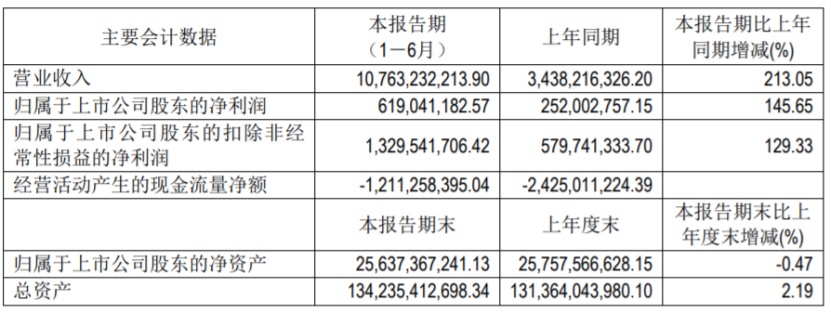

�����ϰ��꣬�ǽ���չ��Ӫҵ��ʵ�ֽϴ���������������ҵ��������ʾ��2021��1-6�£��ǽ���չʵ��Ӫҵ����Լ107.63��Ԫ��ͬ������213.05%�����������й�˾�ɶ��ľ�����Լ6.19��Ԫ��ͬ������145.65%��

��ͼƬ��Դ���ǽ���չ2021�����ȱ��棬���������

�����ڽ����һ���ȣ��ǽ���չ���������й�˾�ɶ��ľ������ǿ���0.89��Ԫ��״̬����ʱ���ǽ���չ�Դ˵Ľ����DZ����ڹ�˾�����еĽ����ʲ��ɼ��µ����¡�

���ǽ���չ�ܹ����ϰ���ʵ��ҵ�����������Ť��Ϊӯ��һ����Ҫ֧�ţ�����������ץ��Ŀ���ۣ���֡�����ת��ȥ��桱˼·���ʵʩ���ǽ���չ�ڰ��걨�б�ʾ�������ϰ����ǩԼ��ؿ���ǽ������ϰ��������õ�һ�Σ��������۶�Ϊ90.99��Ԫ��ȥ��ͬ��Ϊ64.58��Ԫ��ͬ������Լ40.90%�����ۻؿ�134.86��Ԫ��ͬ������90.23%��

���⣬ֵ��ע����ǣ�����һ������ҵ���ڳǽ���չ��Ӫ���е�ռ�ȳ��ִ�����������걨��ʾ��2021���ϰ��꣬������һ����������ԼΪ54.77��Ԫ������Ӫ���е�ռ��ԼΪ50.89%�������˷����������룻��2020��ȫ��ǽ���չ����һ����������ֻ��12.18��Ԫ��ռ��Ӫ�ձ��ؽ�Ϊ8.77%��

��Ϊ�����ǽ��������µ�����ƽ̨���ǽ���չ�ڱ�����ȡ�˲���һ���������ﻧ��������Ŀ����������Ŀͨ����������ƫ����ǰ��Ͷ��ϴ�������ҵ�ֽ��������ϴ�ѹ����2020��5�£��ǽ���չ��������Ϊƽ����Ŀ��Ӫ���������Ƹ�ծ��ģ���˳�������̨���Ǵ������Ŀ�������ʽ�ռ�á�

Ŀǰ���ǽ���չ��������8�������Ŀ��Ԥ��Ͷ���ܶ��1000�ڡ�������̳���ٺӵ���Ŀ���������ԭ���¿��������ӻ����ؿ�ʱ���Ƴ٣�����˾�ʽ�ͳ���Ŀ������ɽϴ�ѹ����

�Դˣ��ǽ���չ��ʾ�����ƶ���Ŀ��ת�ٶȵ���������̳��Ŀ������ʵ���������ۣ��ٺ�����ѳɽ��ؿ�����̯�����سɱ�ʵ��ȫ�����������ǰ��÷� 50%����ת�������������ѱ���ס��ί������ƽ��ׯ B �ؿ��������������ӽ���Ŀ�����ع���ѱ��й���ί��ˡ�

��������������ծ�������

��Ӫҵ��������ͬʱ���ǽ���չҲ�ڻ����������ش�����ҵ��������ʾ��2020���ϰ���ǽ���չ�������ش���Ȩ�����Ϊ29.34��ƽ���ף���2021���ϰ�����һ����ͬ��������48.91%���ﵽ43.69��ƽ���ס�

�ӷֲ������������ǽ���չ�ϰ�������������һ��λ�����죬����������ڡ���Ӫ��������

����5�µı����������й��ؾ����У��ǽ���չ�����̡��������ǵȷ������Ͼ��ó�����ׯ������Ӫ��ͨ���� 3 ���õأ��õ�ȫ�ھ����ﵽ111��Ԫ�������ᡱ�̶ȳ����˲�����ͷ�������⣬���ݽ�����Ϣ���ǽ���չ�������뵽ʯ��ɽ���ſڵij���������Ŀ�����С�

������Ź�ģ�������ĸ���Ӱ������ծ�������������ء�

������ʾ���ǽ���չ�ϰ��꾭Ӫ���Ͷ�ʻ�����ʻ�������ֽ����������Ϊ��ֵ�����о�Ӫ��������ֽ�������������������Ϊ����Ͷ�ʻ�ͳ��ʻ�������ֽ������������ȥ��ͬ�ڵ�����������100%��

�ֽ����Խ����ܸ�ծҲ�Ӹ߲��£�����2021��6��30�գ��ǽ���չ�ܸ�ծ�ﵽ1064.41��Ԫ���ʲ���ծ��������79.29%��Ϊ��������ߡ�

���⣬�ǽ���չ�����ϰ����ֽ��ծ��Ϊ0.89�������ˡ��ֽ��ծ��С��1���ĺ��ߡ�������2020��ĩ��ʱ�ǽ���չ�ֽ��ծ��Ϊ1.32����δ���м�ܺ��ߡ�

�ڴַ���æ�Ž���ծ��ת���̵����ĵ��£��ǽ���չȴ������ת�족���������˶���������ǡ�δ����ν���������ծ��ˮƽ��������ծ��ṹ�������dzǽ���չ�ܲ�����һ��˼���⡣