������Ϊ�����������廢��֮һ��ǧ���ž��֣��������������ʶ������������µ�չ������ծ��ѹ������������ծ���������ķ�չΣ����

�����ڸոչ�ȥ��4�·ݣ��ž��ֱ�������綥�����������µ�����չ����

����4��3�գ��µϷ�������ƣ��ѽ��ž��ֵ�����չ�����ȶ�����Ϊ���棬ͬʱ���µ�ά���ž��ֹ�˾��������Ϊ��Ba2����ծȯ����Ѻծ������Ϊ��Ba3��������6�պ��4��9�գ�����Ҳ������ž��ֵ�����չ�����ȶ��µ�Ϊ���档

�����µ���Ϊ������չ������Ϊ���淴ӳ���ž���Ϊҵ�����Ŷ�����ծ����������ָ����������Ȼ���µϲ��������ž��ֵ�δ����չ������Ͷ���������˾��ӡ�

��������ż�������桱չ��Ҳ��ӳ�˱��յĹ۵㣬�����ڵ����������ͷ��ز�����������Ͷ�ʼ������ž��ּ��ŵ�ȥ�ܸ�Ŭ����δ��6��12���¿��ܲ�����ʵ���Եĸ��ơ�

������Ҳ����ǧ���ž����ڹ����г��״��⡰������������2019��ҵ����¶��̶�20���ڣ��ž��־��ѱ����졢Ұ���ʢ�ȹ���Ͷ���µ�Ŀ��۸�ȥ��3��20�գ�Ħ��ʿ�������������о�����ָ�����ž���2018�����ӯ��ѷԤ��9%���衰���֡�������

�������ڷ���2019��Ʊ��ĵ��գ��ž��ֹɼ���7.890��Ԫ���̣�����1.220��Ԫ�������ߴ�-13.39%��

����ӯ������

����������������������2011�꿪ʼ���ž������۽�����پ��Ѿ���ʼ���Ի������������ͳ����ʾ��2010����2018�꣬���껯���������ʽ�Ϊ15.6%��Զ����ǰ��ͬ�ȹ�ģ����

��������֮Ϊ�ž�����Ҫ���ֵĺ�����ˮ����Ŀ����һ�ȸ��ž��ִ�����800��Ԫ���������룬��������2018�꺣�ϳ�̨������֮����¥��ȴѸ����ȴ��2019�꣬��ˮ����Ŀ���������Ѳ���40��Ԫ����2018����Ǵ���6�ɡ�

�������ۺ��ϵ���Ŀ���ž����г�ҵ���»�̬�����ԡ��걨��ʾ��2016-2018�꣬�ž��ֱַ��Ӧ�����۶�Ϊ528.2��Ԫ��897.10��Ԫ��1026.7��Ԫ��ͬ�����ٷֱ�Ϊ19.4%��52.4%��14.5%��2019����Ȼ�����1179.7��Ԫ�����۽���ʵ�ʽ���2018������14.9%,����������Ȼʮ�ַ���������ҵ���崦�ڵ�λ��

������ҵ�������Ż�֮�£��ž���2019��ë�����ë���ʷֱ�Ϊ183.58��Ԫ��30.50%����2018��ֱ��½�25.60%��13.40%��ë�����ë�������߸��Ǵ����˽�3���µ͡�

�����ž�����ϯ���ܲó����ڽ���ҵ����̹�ԣ�ë���ʼ��ٵ�ԭ����Ҫ���ܵ���ȥ�꺣������ë������ٵ�Ӱ�졣

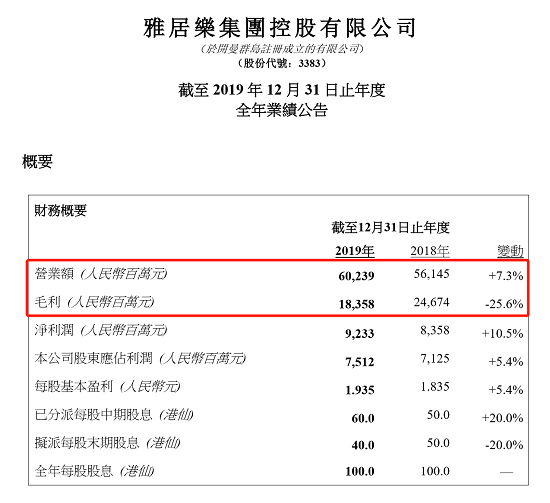

�����걨��ʾ��2019�꣬�ž��ֵ�Ӫҵ����Ϊ602.39��Ԫ��ͬ������7.3%����Ӫ����Ϊ180.4��Ԫ����2018���½�18.4%��ͬ���ܽ��Ҳ������������9.2%��Ϊ966.7��Ԫ������ծ��82.8%��ͬ������3.7���ٷֵ㣻ʵ�����ʳɱ�Ҳ��2018���6.49%�����ӵ���7.1%��

�����ڽ������ž��ּ������ţ�ȥ���ٶȼӿ������£����������۳ɱ�Ҳ����33.1%��418.81��Ԫ�����۳ɱ�����Զ����Ӫ�����١�

�����˶�������۵���Ϊ��2018���ž���ʵ����ǧ�ڹ�ģ�Ŀ�Խ����֮����������������Ż������ڵ�ǰ���ز���ҵ�������Ѿ��ﵽ���������ҵ�������Ҳ��������Ԥ�ƹ�˾�������ٵķŻ�����Ϊδ�����ơ�

����Ӫ�����ٷŻ�����Ӫ�����»���ë�����ë�����������3�����µͣ���֮���ž����ܽ���ծ���Լ����ʳɱ������۳ɱ�ȴ�ڲ�����������ӯ���������˿��ǡ�

������ծѹ��

����2018�����ž��ֿ�ʼ�������ţ��õ��������������ּ�����2017����2019�꣬�ž������������ش����ֱ�Ϊ964��O��1111��O��1090��O��ÿ���������ش������ﵽ��ǧ��ƽ�������ң�������ϧ���¸���۵ؿ顣2019�꣬�ž��־�����42����������Ŀ�������ؽ��Ϊ472 ��Ԫ�����У����µ�����������KCPL2012-32-1��KCPL2012-33�ؿ飬�����Ϊ9.83��Ԫ���õ��ܼ�22.53��Ԫ������ʸ��Ǵﵽ��129.2%��

�������⣬�ž��ֻ�Ͷ������ʽ������Ѫ��������ҵ����ҵ������ȶ�Ԫ��ҵ���ڽ������͡�������ʾ����2019���ϰ����ž��־�Ͷ����Լ90��Ԫ������30���ǵز���Ŀ�����ڣ���ҵ��������ҵͶ���Լ�����ҵ������ֱ������ͬ������63.9%��4.9%�Լ�68.9%������������2019����ĩ���ž��ַǵز�ҵ����Ӫҵ��ϼƽ�Ϊ60.61��Ԫ,��������������ռ�Ƚ�Ϊ10.1%��

�������˼����ġ��������ž��ֻ����ϼӸܸ˽�������¾�Ӫ�ֽ�����ѹ�����ڽ��Ѹ����������ծָ���һ����

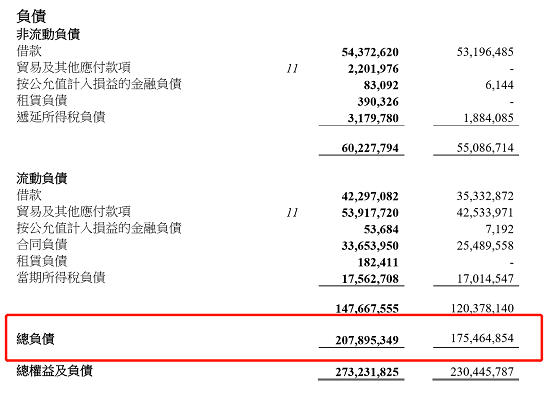

����2015�꣬�ž��ֵ��ܸ�ծΪ753.18��Ԫ����2019�������ծ��ģ�ﵽ��2078.95��Ԫ�����У�ͬ��������ծ��505.31��Ԫ������1476.68��Ԫ��

�����������������ܸ�ծ�£��ž��ָ�ծ��Ҳ�����¡�2015��-2019����ĩ���ž��ָ�ծ�ʷֱ�Ϊ64.20%��66.48%��72.96%��76.14%��76.09%����ͬ�ھ���ծ�����78%������97%��

�����˶�������Ϊ����������ծ��ΪȨ�������£��ž���2019��ľ���ծ��Ϊ82.8%�����2018���������3.8���ٷֵ㣻��������ծ�㵽��ծ��֮�ڣ��ž��ֵľ���ծ�ʽ���130.74%��Զ����ȫ�ߡ�

�����ž��ֶ�ծ�Լ�����ծ����ѹ���ж��

����2017-2019����ĩ���ž��ּ��ŵĶ��ڽ���ģ�ֱ�Ϊ271.46��Ԫ��353.33��Ԫ��422.97��Ԫ���̴�ռ�ȷֱ�ﵽ44.01%��39.91%��43.75%��

��������2019��ף��ž��ֵĽ���Ϊ�����966.70��Ԫ��һ���ڵ��ڵ����н�����Ʊ�ݡ��ʲ�֧��ծȯ�ܼƸߴ�422.97��Ԫ��ռ����ܶ��43.75%�� 6�������ڵĶ��ڽ����dz�����370��Ԫ�����У�����Ҽ��˵Ľ���400��Ԫ��ռ����43%��

�������ž������е��ֽ����д��Ϊ�����425.55��Ԫ�����а����������ֽ�Ϊ�����90.04��Ԫ��ʵ���Ͽɶ��õ��ֽ��Ϊ335.5��Ԫ����ȫ������һ�굽�ڵĶ���ծ��������������372.52��Ԫ��6�����ڶ��ڽ�

���������ž��ָ��ܲ���������ҵ��������¶,�ֳ����˽ӽ�60��Ԫ�Ķ���ծ�����Ӵ�Ķ���ծ����ȣ������DZ�ˮ��н��������������⡣

�����������ծ

�����ڵ��������ػ�֮�£��������������ǣ�Ϊ�����ֽ������ţ��ž��ֶ�����ծ�������������ծ���й�ģ���������

����2017-2019�꣬�ž��ֵ�����ծ��ģ�ֱ�Ϊ55.29��Ԫ��83.35��Ԫ��135.67��Ԫ��2019������ծ���Ǵﵽ��135.67��Ԫ����Ҫ֧������Ϣ�ﵽ8.5��Ԫ��

�����걨��ʾ��2019�꣬�ž��ֱַ���5�¡�6�¡�10�¡�11�¾ͷ�����4����Ԫ����ծ���ܼ�14����Ԫ��������7.75%��8.375%֮�䡣��ͳ�ƣ���һ����ծ��ģ�൱�ڵ���������з�������Ԫծ40����Ԫ������ģ��1/3������2019��ĩ���ž��ּ���Ȩ�湤�ߵ�����ծ���ﵽ135.67��Ԫ��ռȫ����Ȩ���20.8%����2018��ĩ����52.31��Ԫ��

����ҵ��֪����ʿָ��������ծ��Ȼ�����븺ծ���ʵ������Ȼ��ծ�������ʳɱ���һ��ծ����ߣ����ģ��������ծ˵����ҵ�ֽ����Խ���ϣ��ͨ������ծ������ծ�ʣ���������ծȨ���ʿռ䡣

����������ծ��Ϊծ��ͬ����Ҫ�����������γ��˴�����Ϣ֧���ɱ����ڵ�ǰ���ʴ����ž�������£��Ա�����ծ���ž�����˵���������ٹ��ڷ��ز��ĵ������գ������ٹ�����Ԫծ��˫�ط��գ���������ʾ�����ߵ�����ծ��ȥ����ʴ���ž���9��Ԫ�������������ž��ֹ�ĸ������ͬ��������5.4%��

������2019��ҵ���������ϣ��ž��ֶ��»���ϯ���ܲó��ֱ�ʾ��������Ӱ�죬���귿�ز���ҵ�����ۿ϶��Ǻ��ѵģ���˾��2020������Ŀ�궨��1200��Ԫ���ҡ�

����2020���������Ŀ��ͬ�����ٽ���1.7%��Ȼ��������ǰ4���£��ž��ֽ��������263.70��Ԫ��ͬ���½�23.1%����ʵ��ȫ������Ŀ��Լ22.00%��

����ֵ��һ����ǣ��ž���2018��Ҳ��δ���1100��Ԫ��ҵ��Ŀ�꣬ʵ�ʽ����1026��Ԫ����ͬ������14.5%����������74��Ԫ�IJ�ࡣ��ծ��ѹ����������ծ�����������ž����ܷ���ɽ���1200��Ԫ��ҵ��Ŀ�꣬���������ֹۡ������������ǻ���ǧ��ˮƽ���ž��֡��žӡ����ס�����/����