2014�������˾�˰��ͼ�� ������ ������ͼ

��������˰��Эͬ������ʵ��

����2014���Ǿ���Эͬ��չ�滮�����Ԫ�꣬�Ա�2013�꣬�������������Ԥ�������˰������������ֱ�ӽ���10%�������귢չ�з��Ƚϸߡ�2014�꾩�����صط���������Ԥ������ϼ�Ϊ8864.13��Ԫ��ռȫ����11.7%�����б����IJ�����ǿ���ӱ���֮�����IJ�������������ӱ��IJ��������ģ�൱����Ϊ�������������ҡ�ͬ������˰�����������Ҳ���ֳ��������ӱ����������д���

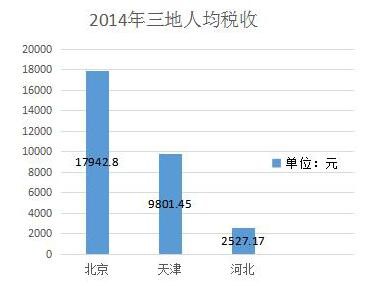

����������ص��˿�������2014�������˾�˰�շֱ�Ϊ17942.80Ԫ��9801.45Ԫ��2527.17Ԫ�������˾�˰��ˮƽ�ֱ��൱����ӱ���1.83����7.10������˰�չ��������������г���95%�IJ���������˰�չ鼯������һָ�������ͺӱ����ܴﵽ62%��76%��

����2015�꣬��������˰�ղ��ķ�����������խ��Эͬ�ij�����Ȼ�߱�����һ�꣬����������̭���ܺ���ҵ����ҵ������ӡˢҵ����֯��װҵ��ú̿����ҵ˰�չ�ģ�ֱ�Ϊ29.1��Ԫ��16.8��Ԫ��14.2��Ԫ���ֱ��½�6.9%��5.9%��32.8%�����⣬�Ը��������г�Ϊ�����ĵͶ��г��������ˣ���������������ҵ˰�չ�ģ������1173��Ԫ���½�1.8%��

����2016�꣬����������ֹ�ͬǩ������˰��Эͬ�������Э�顷������˰Ǩ�Ƽ����õȼ�ͨ�á��Ż����ʻ��ϡ���˰��Ϣ������ȷ��ʱ������������ߴ�ʩ������ʵҲ���ڳ�ͨ����ҵת��ͨ��������������á�

��������˰��Эͬ�ľ���������

��������Эͬ��չֻ���ҹ����÷�չ�����е�һ����Ӱ���ڴٽ�������ⷢչ���棬�dz���Ҫ����˳����Ա֮���˰�������ϵ������������������Эͬ��չ�д����ĸ���Ӱ�졣��˾���˰��Эͬ��������������Ҳ������ָ����������Ⱥ��Э����չ���������á�

��������������˰��Э����֯�ͻ��ơ�����Эͬ��չ��Ҫ����Ա�������淽���ܹ����Э�������Ҫ���������֯�Ծ������棬������˰�����棬���к������͡�

����ͨ�����������������Ȩ����˰�չ�����Э����֯�������������Э�����÷�չʱ��ͨ����������һ��֯�ܹ�����������˰�շ�չ�ƻ����ƶ����������᳹ʵʩ����ʱ��ͨ��������˰����Ϣ��Ϊƽ�ⷢչ��������˰�������ͻ����Э�̻��ơ�

�����Բ�ҵΪ�����γ�˰��Э������������Эͬ��չ��Ȼ���������ڲ�ҵ��ת�ͺ������������о����������������Ҷ�������˰���Ż����ߴ��ջ�һ�������������ҵ�������ϵ�ת�䡣����ת��ʹ˰���Ż����߸��������������Դ�����������ھ��÷�չ�����Լ�δ������չ��λ����Ӧ��

���������ߵ�����ʵ�У��Բ�ҵΪ�����˰���Ż����ߣ�ʹ�������ڲ�ҵת�����γɵ�˰�������ͻ�ڶ�ʱ���ڿ���Ѹ�ٵ��ͻ�����С�����Ӷ�Ϊ�����ڸ���Χ��Эͬ��չ��ƽ��·��

�����������һ�廯˰������ƽ̨���г������£�����Э����չ��Ȼ��������Ҫ���ڸ���Χ������������Ϊ����Ч������ҵ������Ǩ�ƹ����У����ɷ�ʽ����������仯����˰�˴����IJ��㣬��������Ҷ����Խ����˳�Խ���������һ�廯˰������ƽ̨��

����һ�廯������ƽ̨��˰����Ϣ��Ϊ��㣬�ӿ��˲�ͬ���м��˰����Ϣϵͳ�ĶԽӣ�ʵ���������˰��Ϣ�������ڹ����������˰ҵ��������Χ�ں���ϲ����ںϣ�ͬʱ������������Χ��˰�շ�������˰������˰�����˰Դ��������λһ���˰��������ģʽ��

��������ܿ������ó��ѧ���о���ϵ���Σ���������Լ����Ա��

ϰ��ƽ�������Ž�

ϰ��ƽ�������Ž�