央广网北京9月1日消息(记者张茜 蒋勇)据中央广播电视总台经济之声《天下财经》报道,随着农业银行和中国银行30日晚间公布半年报,六大国有商业银行(工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行)2019年中期业绩报告全部发布完毕。

交出的“答卷”受到市场格外关注。其中,工行和建行两大行在同一天先后召开中期业绩发布会,交出上半年业绩“成绩单”。总体看,上半年两大行经营较为稳健,工行、建行净利润增速均超5%,资产质量持续好转,不良率较上年末均有下降。在中期业绩报告新闻发布会上,几大行就贷款市场报价利率(LPR)、房地产调控升级后房贷投放计划、零售战略规划等热点问题作出回应。

六大行净利润达6483亿元 工行日赚近9.3亿元

半年报显示,2019年上半年六大行净利润总共为6483亿元。其中,工行净利润最多,为1686.9亿元。其后依次为建设银行(1557.08亿元)、农业银行(1223.72亿元)、中国银行(1214.4亿元)、交通银行(427.49亿元)、邮储银行(374.22亿元)。

作为最年轻的国有大行,邮储银行近年来保持了较强的盈利增长势头,今年上半年净利润增速较2018年全年大幅回升,14.94%的净利润增速是国有大行中唯一实现两位数增长的。工行在六大行中依然保持领先优势,日赚近9.3亿元,拨备前利润增速更快,达到了9.9%。

从资产质量上看,相比去年末,工、农、中、建、交和邮储六家国有大行今年均实现了不良贷款率的下降。值得一提的是,工行的资产质量持续向好,6月末不良贷款率为1.48%,已经连续十个季度下降。与此同时,农行的不良贷款率从去年末的1.59%下降至今年6月末的1.43%。而邮储银行的不良贷款率远低于国有五大行,截至今年6月末仅为0.82%。在国有六大行中,农行是唯一实现不良双降(不良贷款余额和不良贷款率)的银行。

表格制作:中央广播电视总台记者 张茜

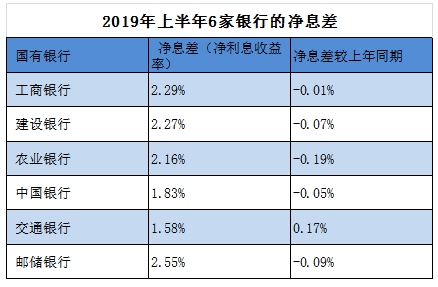

银行回应:LPR对银行NIM(净息差)影响有限

在国有大行业绩实现稳健增长的同时,几大行反映利息收入赚钱能力的NIM(净息差)水平出现普遍下行的态势也受到市场关注。

表格制作:中央广播电视总台记者 张茜

此前,央行宣布“改革完善贷款市场报价利率(LPR)形成机制”,而就在8月20日六大行中邮储银行公布中期业绩报告的当天,首期新机制下的LPR报价也公布,一年期LPR下降6个基点到4.25%,引导贷款市场利率进一步下降,从而继续降低实体经济融资成本。

在半年业绩会上,各家银行也都对LPR带来的影响作出回应。建银首席财务官许一鸣说,建行新增贷款LPR定价比例达56%,对NIM(净息差)影响有限。而对于下半年甚至明年净息差的趋势,许一鸣说:“净息差今年上半年跟去年年底略下来一点,跟我们预期差不多。下来的主要原因还是存款成本的问题,没有能够全面抵消掉存款成本的上升,这是上半年的情况。下半年或者未来,我判断在现在水平上应该是稳定的。趋势可能会有点下降,比如下降1-2个BP。”

工行行长谷澍坦言,确实看到NIM(净息差)面临一定的压力,LPR的实施对工行的NIM有影响,但影响有限。“工商银行从2013年LPR集中报价和发布机制启动开始,我们就在行里面推广应用LPR定价,所以这次央行推广使用LPR,对于工商银行来说并不是一个很新鲜的事情,我们工行投放贷款的结构,一半已经用了LPR,还有一半利率按照央行的说法,会保持基本稳定。所以下一步用LPR对工行会有影响,但是影响是有限的。”谷澍表示。

面对同样的问题,农业银行执行董事、副行长张克秋也表示,挑战和压力并存。她说,从目前来看,财务运行总体平稳,净利润增长符合预期。张克秋说:“对财务的影响,LPR的形成机制从目前的情况看我们也测算了,还做了很多压力情景的测试,今年影响不大,明年LPR加大利率的波动性,带来的挑战目前看不出反映。LPR给银行带来一个更大的挑战就是定价能力建设,自己内部的FTP收益率曲线的建设,还有一个银行利率账户风险的建设,这些事情也不是一个新事,农行这些年一直在随着人民银行利率市场化改革的推进,这些能力也在形成,现在是考验的时候。”

而中国银行副行长吴富林也指出,新的一年期贷款报价是4.25%,这是一个新低,释放出了实体经济信贷成本下行信号。

房地产贷款增速回落 未来将严控开发贷准入标准

房贷利率挂钩LPR政策公布已满一周,虽然距离10月8日正式落地还有一个月,但是围绕房地产贷款政策的相关议论已经较热。作为住房金融领域的领头羊,近来备受关注的房贷领域也成为关注的重点。六大行均表示,未来将严控房地产准入标准。建设银行副行长廖林说:“未来按照监管要求,个人住房贷款将会保持稳健发展的态势,但同时各项其他个人贷款也会稳步发展,形成以按揭牵头,其他业务跟进的格局,不会对建设银行未来的效益形成负面影响,应该是正面影响。” 建设银行副行长纪志宏表示,建行下一步将继续按照房地产调控政策,强调“房住不炒”定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。同时继续加强质量的管理,推动结构调整。进一步加强开发贷准入标准,对企业资质、资产负债率、净资产等严格把控。严格贯彻落实监管政策,加强资金方面的监管,确保房地产开发贷款合规发展。

农业银行副行长王纬也在中期业绩发布会上透露,下一步将坚决按照“房住不炒”的定位和稳地价稳房价稳预期的调控目标,持续加强个人购房类贷款、法人房地产贷款、房企债券投资等涉房业务,加强投放管理和集中度管控,确保业务平稳健康发展。王纬强调:“严格房地产开发企业准入,落实房企资质、项目四证、资金用途管控等措施,坚持因城施策,加强客户、区域核项目的准入管理。稳妥开展房地产企业债券投资、理财融资、债券承销等领域的类信贷业务,加强项目合法性、资金用途的核查,防止资金违规流入房地产市场。”

建设银行副行长纪志宏提到,LPR改革在住房领域涉及面较宽,建设银行目前正严格落实监管执行要求,做好各项准备工作,目前,合同文本修订、系统上线准备工作都在紧锣密鼓进行中。此前,央行表示相较于LPR改革前,居民家庭申请个人住房贷款,利息支出基本不受影响。因此,工行行长谷澍指出工行还没使用LPR定价的贷款部分,利率会保持基本稳定。谷澍表示:“今年上半年我们新发放LPR贷款占我们全部新发放贷款的48%。48%是已经用了LPR定价,没用的那部分主要是个人住房贷款和一些其他的个人贷款,大家可能注意到央行前几天有一个对媒体的介绍,其中讲到个人住房贷款这部分应用LPR以后利率水平会基本稳定。”

零售业成银行必争之地

近年来,零售业务成为国内银行的必争之地,一直被商业银行视为利润稳定器。今年上半年工行个人客户净增两千多万户,零售业务板块的营业贡献占比提高了2.75个百分点,达到47.25%。工行官董事会秘书官学清说:“上半年个人客户增量两千多万,全年的目标是超过四千万以上,同时工行率先实现信用卡客户破亿,这是全球同业第一,银行卡的发卡量也保持了很好的态势。在未来几年中,多方位、多维度、全面实现个人金融业务第一的目标。这包括客户总量、客户结构、储蓄存款、个人金融资产、个人贷款,个人中间业务收入、信用卡、私人银行、个人手机银行等多维度、全面的第一个人金融银行。”

建行首席财务官许一鸣介绍,今年上半年,建行零售业务进一步巩固。加快打造“新零售”,巩固中国最大零售信贷银行地位。手机银行、网上银行、微信银行等网络金融客户增长良好。

银行业转型的方向之一就是零售,所谓“得零售者得天下”。作为六家国有大行之一,邮储银行资产规模超过10万亿元,是中国网点最多的银行。截至6月末,邮储银行个人客户较上年末增加1109.43万户,达到5.89亿户,覆盖超过中国人口总量的40%。最新数据显示,7月,邮储银行电子银行客户突破3亿户。

决战脱贫攻坚 太行山上的扶贫内生动力

决战脱贫攻坚 太行山上的扶贫内生动力