本期话题:行业数据机构发布《2020年上半年投融资趋势》报告,融资估摸、数量下降,资本谨慎寻找新赛道。疫情之下,哪些行业和企业受到资本青睐?各路活跃的明星资本布局有何不同?

突如其来的新冠疫情为全球经济按下了“暂停”键。最近,虎博科技旗下信息数据平台虎博搜索发布了《2020年上半年投融资趋势盘点》。这份报告根据2020年1月1日到6月30日期间的市场公开信息、事件和披露数据,进行全自动数据统计和机器学习后形成,梳理当下投融资市场走向。

融资数量规模同比缩水3成 资本青睐成熟、可变现项目

2020年上半年,各行业整体融资笔数及金额同比2019年明显下降。但在特殊时期下,新的机遇正在出现。数据显示,2020年上半年各行业共完成融资893笔,同比2019年的1327笔融资减少33%;公开披露的总融资金额为3343亿元,同比缩水29%。

2020年上半年融资趋势图(版权方公开数据)

从各轮次融资笔数来看,2020年B轮、E轮及Pre-IPO轮融资数量上升;D轮及以前融资金额占比均有所减少,资本市场趋向于谨慎投资,对早期商业模式不成熟或不清晰的项目多处于观望阶段,而E轮、Pre-IPO轮次金额占比的明显提升,表明现阶段资本更倾向于可快速变现的项目。

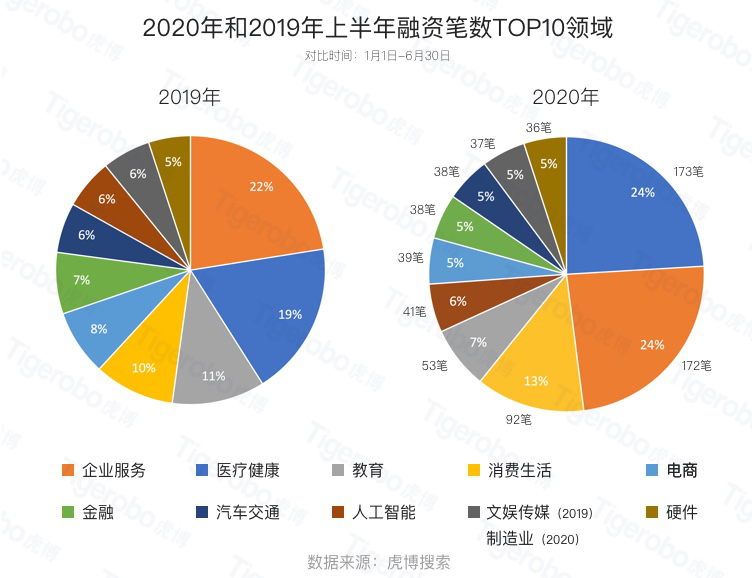

医疗、教育领域融资活跃 多项行业融资纪录诞生

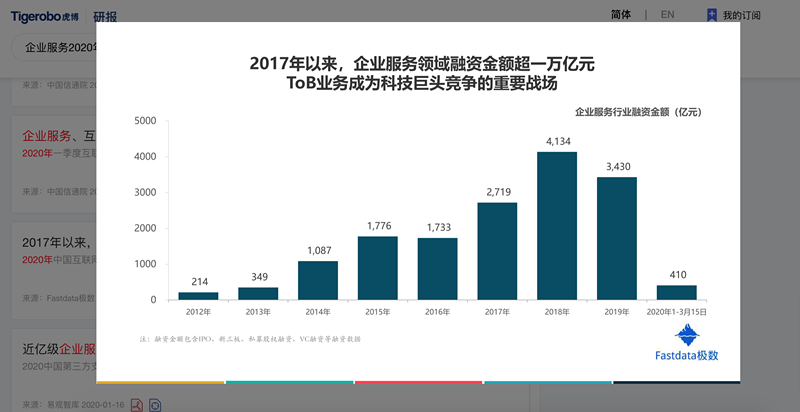

投资分布上,上半年热门Top10融资行业稳定,排名前五为的分别为医疗健康、企业服务、消费生活、教育、人工智能。其中,受益于“新基建”政策推动,人工智能从去年同期的第八位攀升至第五。企业服务(产业互联网)领域备受资本青睐,2017年至2020年期间融资金额超万亿元,成为科技巨头竞争的重要战场。

受疫情影响,医疗健康领域融资上涨明显,融资笔数增速从去年上半年的19%提升至今年的24%。显然,“黑天鹅”之下,投资机构对于医疗健康领域的关注度呈现明显提升。

上半年,华大智造B轮77亿元,创下中国基因测序领域最大融资金额纪录。排名第二的是云顶新耀C轮21.7亿元融资,是国内生物科技领域最大的一笔融资。排名第三的是由高瓴资本领投的华兰生物疫苗20.7亿元战略投资,这家企业目前正进行新冠疫苗研制。

2020年上半年融资趋势图(版权方公开数据)

企业服务领域最大融资来自中国电子收购文思海辉,金额达52.5亿元。排名第二来自雾化科技解决方案提供商Smoore的23.7亿元Pre-IPO融资。由腾讯领投的明略科技E轮21亿元融资排名第三。

消费生活领域,同程生活14亿元C轮融资领跑行业,其次是泰笛科技对天天洗衣的并购,以及澳优乳业对海普凯诺的战略投资。这些融资分别涉及到O2O、零售、日化等品类。

教育领域中,融资金额前十的公司中,在线教育占70%。猿辅导以70亿元E轮融资排名第一,创教育领域融资纪录。作业帮以52.5亿元E轮融资紧随其后。

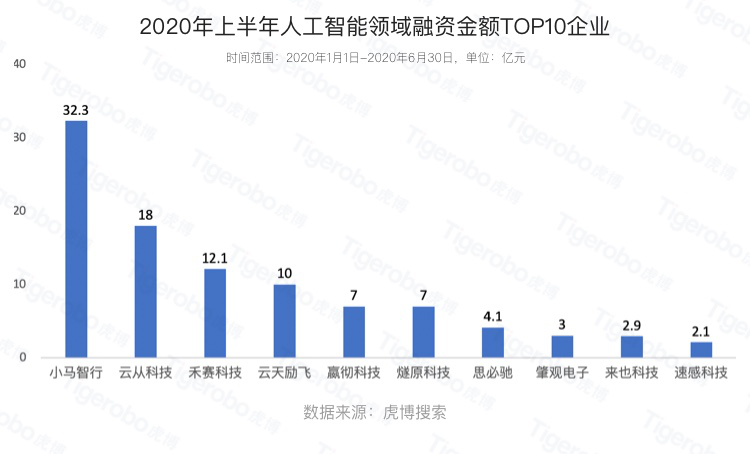

人工智能领域,自动驾驶技术公司小马智行32.3亿B轮融资成为今年上半年该领域金额最大的融资。“AI四小龙”云从科技以18亿元C轮融资排名第二,人工智能硬件公司禾赛科技以12.1亿元C轮融资排名第三。前十公司涵盖了自动驾驶、计算机视觉、自然语言处理等不同细分领域。

明星投资机构表现各异 企业服务成重要战场

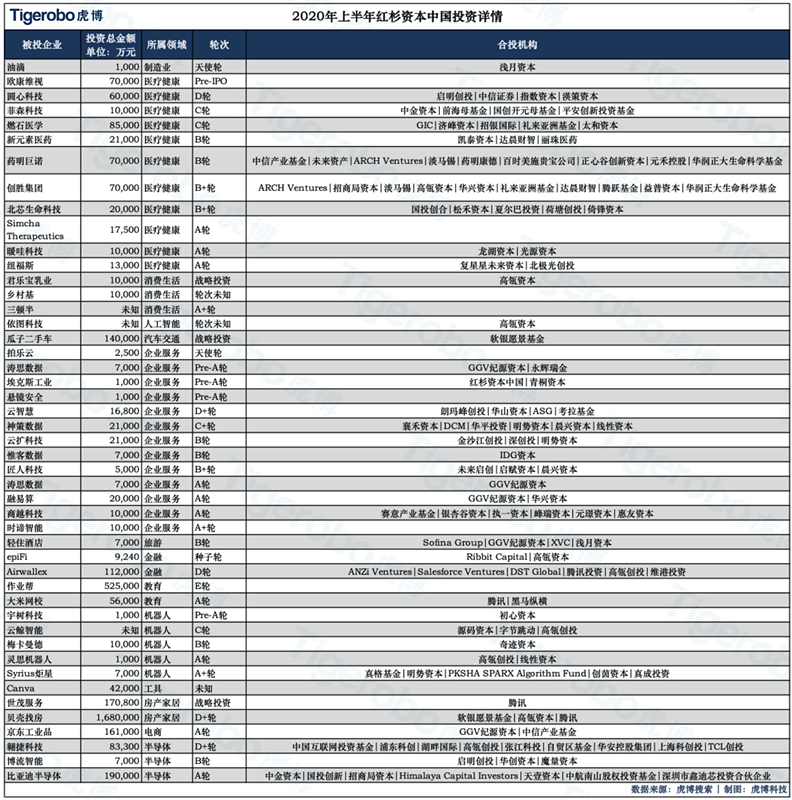

上半年,出手最频繁的投资机构分别为红杉资本中国、腾讯、高瓴资本(含高瓴资本及高瓴创投),投资次数依次为47次、46次、33次,投资领域多集中在企业服务和医疗。其他投资机构如高榕资本、源码资本、经纬中国也在这两个领域重点布局。

最活跃的红杉资本中国的主要投资方向为企业服务、医疗健康、机器人领域,投资偏向于天使轮、A轮等早期阶段,占比达到43%。

腾讯则坚决地执行了这两年提出的“产业互联网”战略,并依托自身禀赋优势,主要投资方向为企业服务、文娱传媒、教育。

排名第三的高瓴投资侧重于医疗健康、消费生活、金融。

明星机构高榕资本则重点布局企业服务、消费生活、医疗健康等领域。其他明星机构如源码资本、经纬中国的投资重点均在企业服务和消费生活两大领域,占比均为47%。

《2020上半年数据盘点》数据显示:受疫情影响,一级市场投融资规模下降符合行业预期。2015年移动互联网的创业潮兴起,全民上阵创业,资本求着创业者拿钱,天价融资不断。后来,烧钱大战和共享单车等领域泡沫破灭,让市场主体各自回归理性。

后抗疫时代,资本变得理性谨慎、行业更加重视技术、用数据说话,如前一阵明星直播卖货,做数据,却带不动销量,甲方企业也不买单;大众消费习惯也随之改变,疫情下,人们发现远程办公也可以解决部分问题,大爷大妈也学会了用手机买菜买东西。这些都是一些积极向好的变化,它会让商业回归本质,互联网经济也不再单纯地被流量绑架,数字科技将推动商业效率提升和业态进化。(作者:王思远 中央广播电视总台经济之声《远见》制作人)