央广网北京12月11日消息(记者 杨崇)险企发行资本补充债券再添一家。近日,横琴人寿保险有限公司(以下简称“横琴人寿”)发布公告称,公司已于12月3日在全国银行间债券市场成功发行11亿元资本补充债券。

据悉,此次债券为10年期固定利率债券,在第5年末附有条件的发行人赎回权;票面利率为5.5%。

对于发债原因,横琴人寿表示,将用于提高偿付能力,支持公司业务保持健康、稳健的发展。

中国债券信息网显示,截至2020年12月10日,年内共有16家险企发行资本补充债券,合计发行量为669.5亿元,较2019年增加103亿元。

资本消耗快 保费规模三年增长近7倍

公开资料显示,横琴人寿成立于2016年12月,由珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、苏州环亚实业有限公司、中植企业集团有限公司5家公司共同发起设立,注册资本20亿元。

业绩方面,横琴人寿保费规模增长迅速,三年增长近7倍。具体而言,横琴人寿2020年第3季度偿付能力报告显示,横琴人寿前三季度保险业务收入58.56亿元,净利润5287.29万元。横琴人寿2017-2019年年报显示,保险业务收入分别为8.63亿元、24.62亿元、59.55亿元;净亏损分别为0.82亿元、2.46亿元、2.41亿元。

从险种来看,横琴人寿保险业务收入增长主要来自人寿险。年报数据显示,2017-2019年横琴人寿人寿险保费收入分别为8.43亿元、23.25亿元、57.27亿元,占保险业务收入比例分别为97.68%、94.43%、96.17%。

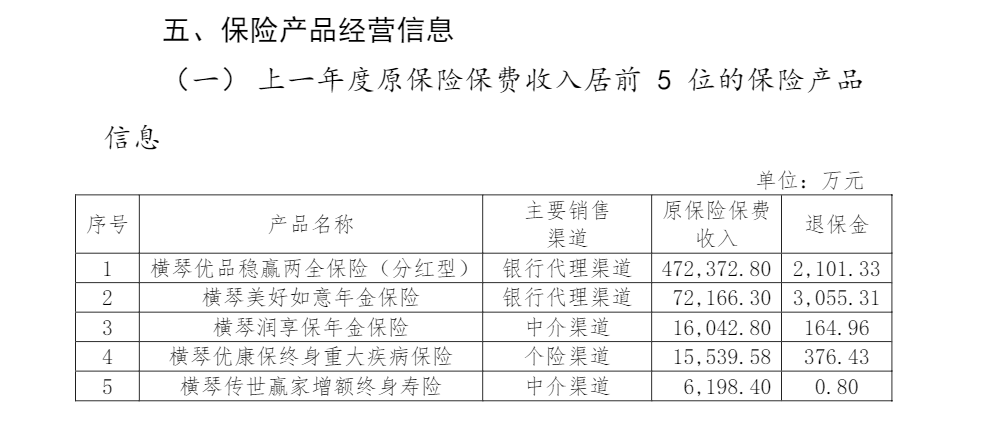

从销售渠道来看,以2019年为例,横琴人寿原保险保费收入排名前五位的保险产品中,银保渠道原保险保费收入合计54.46亿元,占总保费收入的91.45%,另外,排名前五位产品中,个险渠道原保险保费收入1.55亿元,占总保费收入的2.6%。

(图源于横琴人寿2019年年报)

业内人士表示,对中小险企而言,自建代理人队伍时间久、成本高、短期内难见效,同时,个险新单前期手续费高,并没有什么利润,所以很多公司前期发展只做银保和团险业务,等到银保和团险业务做到一定规模,可以涵盖一些费用后,公司才会发展个险渠道。

此前,联合资信评估发布的横琴人寿及拟发行资本补充债券的信用评级报告显示,给予横琴人寿信用等级为AA,2020年资本补充债券信用等级为AA-。报告称,“横琴人寿业务的快速发展对资本消耗较快,2020年前两个季度虽实现阶段性盈利,但未来盈利的持续性仍有待持续观察。”

横琴人寿2019年年报显示,截至2019年12月31日,公司实际资本16.53亿元,最低资本9.7亿元。2020年三季度,横琴人寿综合和核心偿付能力充足率为162.32%。

值得注意的是,2019年3月横琴人寿曾发布公告称,公司拟增资10亿元,由五家股东各自新增出资额2亿元,增资后完成后,横琴人寿注册资本金从20亿元变更为30亿元,且股东持股比例不变。

但上述增资事宜至今并未获得银保监会批复。2020年10月,银保监会批复同意横琴人寿在全国银行间债券市场公开发行10年期可赎回资本补充债券,发行规模不超过人民币11亿元。

险企忙发债 年内合计发行量超669亿元

一般而言,险企通过增资、发债方式提升偿付能力充足率。

中国社科院保险与经济发展研究中心副主任王向楠解释称,相比股东增资的方式,采取发债的做法对于险企和投资者来讲都更灵活,包括不用改变股权总量和结构,较少牵涉到与已有股东的关系,审批更快,金额大小更灵活,存续期间和后续处理方式可后来再决定,信息披露要求更低。

银保监会披露数据显示,截至2020年三季度末,178家保险公司平均综合偿付能力充足率为242.5%,平均核心偿付能力充足率为230.5%。人身险公司、财产险公司、再保险公司的平均综合偿付能力充足率分别为236.5%、267.6%和321.6%。98家保险公司风险综合评级被评为A类,73家保险公司被评为B类,5家保险公司被评为C类,1家保险公司被评为D类。

从险企发债情况来看,中国债券信息网显示,截至2020年12月10日,年内共有16家险企发行资本补充债券,合计发行量669.5亿元,其中平安人寿和新华人寿发行规模超百亿元,分别为200亿元、100亿元。

(图源于中国债券信息网)

此外,据央广网财经记者不完全统计,年内共有9家险企获批发行资本补充债券,具体包括国华人寿、英大泰和人寿、财信吉祥人寿、国寿财险、横琴人寿、中银三星人寿、招商仁和人寿、中再产险、北部湾财险,合计发行规模257亿元。截至目前,国华人寿、中银三星人寿、招商仁和人寿、北部湾财险尚未完成发行,合计发行规模117亿元。

值得注意的是,险企年内发债规模已远超去年,根据中国债券信息网数据计算,较2019年增加103亿元。

对于险企发债维持“高位”的原因,王向楠认为主要包括四方面:其一,随着业务发展,金融机构普遍有补充资本的需要;其二,金融债是超低风险的投资产品,当前及至少未来一段时间,对各类投资者特别是大型稳健资金的吸引力大;其三,监管部门在发债审批上比较支持;其四,不同金融机构之间相互投资债券,都提高了资本,没有直接的利益受损方。

王向楠还表示,险企通过发债提升偿付能力充足率,但企业经营的目的在于能盈利,提高资本回报率,最终实现内源性补充资本。