�������������7��5����Ϣ 6��25�գ����ŵ�����ʽ��۽����ݽ���IPO���룬����Ҳ��Ϊ�˼�С��֮����ڶ��Ҹ���IPO�Ľ�����ʮ����Ԫ�ĿƼ�������˾����ô�˴����������кο��㣿�й�������¶����Щ��Ϣ�����ŵķ�չ֮·�ֽ�����η�����㾭��֮�������ں��˹ݡ��ƾ���������һͬ̽�����Ÿ���IPO����Ĺ��¡�

����һ���۽�--�����ύIPO���룬�������ֵ���ܹ�ע

����6��25�գ���С��������֮����������������ƽ̨��ͷ���ŵ�����۽����ݽ�IPO���롣

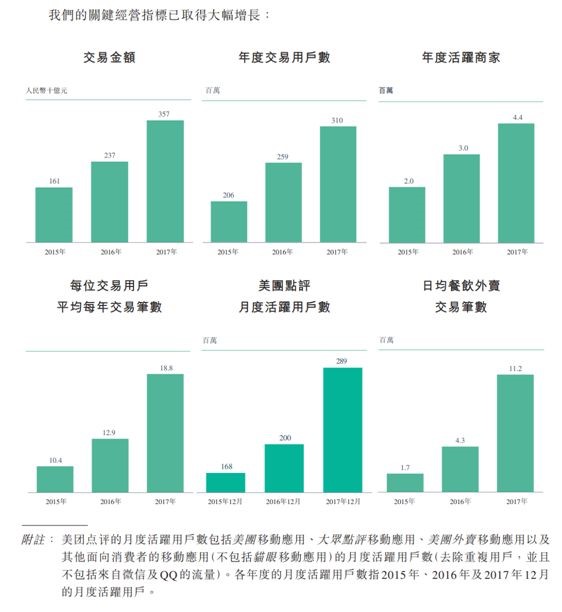

�����������й�����ʾ�����Ų���������������������õ�ҵ��ķ�չ��2015����2017�꣬���ŵ�����Ӫ�շֱ�Ϊ40��Ԫ��130��Ԫ��339��Ԫ��3����Ӫ����������7����

������ȻӪ�ճ��������������ŵ���ȴ��2015����2017����������ֱ����59�ڡ�53.5�ڡ�28.5�ڣ����������141��Ԫ������ֵ��ע����ǣ����ŵ�����ӯ�������ڳ�����÷�չ�����������խ�������ڿ�������һ�롣

�������ŵ������й������ᵽ����˾δ�����ܻ���������ϴ�������㳤Զ��ץסս���̻��ľ�Ӫ����Ҳ���ܶ����Ŷ��ڲ�����ֲ�������Ӱ�졣���ŵ�����ʾ����˾�չ���Ħ�ݵ����Ѳ������𡣶��ڹ����������棬���ŵ�����Ҫ����Ͷ�룬�ܷ�ӯ����Ȼ�Ǹ�δ֪����

����ֵ��һ����ǣ����ŵĿ��𣬺ܴ�һ�����������䷢�е�"���ȹ�"����������˾ͨ�����ж������ʷ����˿�ת����������ȹɣ��ڹ��ʻ�����£��������ȹɻ�����Ϊ"�Թɶ��ĸ�ծ"���乫�ʼ�ֵ���������¼�ڹ�˾����Ŀ��𡣵�ʵ���Ϲ�˾��δû�������Ŀ��������Թ�˾ʵ����ӪҲû��Ӱ�죬�����ν��"��ծ"������������һ�̾ͻ���ʧ�����ֿ��������Խ����ʵԽ˵����ҹ�˾�ı�����Ͽɵļ�ֵ�ߡ�

������ҵ��ṹ������������Ҫͨ���������һ��������ȡ��Ӷ������Ӫ�����б��֣�Ŀǰ������ҵ��ֲ����������������ꡢ�Ƶ꼰���Σ���ҵ������ҵ���з�����Ϊ������������������ټ��Ҿ��������絽�ꡢ�������������Ű��D�Ҿ��������еĶ�����Я�̣��������ǵεεȡ����⣬�����С�������ҵ���ϣ����ŵ������ڳ���Ͷ�벹����ʹ�ù�˾�ijɱ����ӡ�

������ý�屨�������ŵ�Ŀ������Լ600����Ԫ�Ĺ�ֵļ��60����Ԫ�ʽ���600����Ԫ���㣬���ŵĹ�ֵ�ѳ�������������6��25�գ�������ֵΪ583����Ԫ������2017��ͬ������;����������������뾩�����в�ࡣ

������������������ҵ���к���Ҫ�����ʱ��г��ļ��顣��ʢ�ʱ�֤ȯ�б���ָ�����¾�����Ķ���ȯ�̡�����г������й�˾��ý���Լ�����ǰͶ������˵�������㹻�Ķ������֣���ֵ�������DZ�Ȼ�ġ���Щ�¾��ù�˾�ijɳ��Բ��������ĭ���࣬��ֵ����Ʊس������⡣һ���棬��ֵ��ˮ����Ҫ�ͷţ���һ���棬�����ҵ�������������۲졣

������������--���Ÿ��������кο��㣿

�������˳ֹ�11.4%����ѶΪ��һ��ɶ�

�����۽��������ܲ���С������ʾ��С����Ϊ��һ���ڸ۽�����ȡ"ͬ�ɲ�ͬȨ"���еĹ�˾���ڳ������к���һ������С�߷壬Ԥ���°��꽫ӭ�����и߷��ڡ�

�������ŵ�������Ҳ����"ͬ�ɲ�ͬȨ"�Ĺɼ۽ṹ���й�����ʾ������Ŀǰ�ܹɱ�Լ52.2�ڹɣ�����A���7.36�ڹɣ�B���44.84�ڹɡ���ͶƱȨ���棬���ŵĹɱ���ΪA��ɷݼ�B��ɷݣ�������ʹ�˾�ɶ������κξ��鰸��A��ɿ�Ͷ10Ʊ��B��ɷݳ�����ÿ�ɿ�Ͷ1Ʊ��

�������й�����¶���й�����¶�����ŵ������ϴ�ʼ�ˡ����³�����ϯִ�й����˳ֹ�11.4386%�����ϴ�ʼ�˼�����ܲ����پ��ֹ�2.5141%�����ϴ�ʼ�˼�����ܲ������ijֹ�0.7264%���й�����ʾ�����˽���Ϊ���ſعɹɶ�������600����Ԫ��ֵ���㣬���˳ֹ���ֵԼΪ68.6����Ԫ(Լ448��Ԫ�����)�����پ�ԼΪ15.1����Ԫ��������ԼΪ4.4����Ԫ��

�����ֹɻ������棬��ѶΪ��һ��ɶ����ֹ�20.1363%����ɼ�ʱ��ֹ�11.4368%������Ͷ���ֹ߳�53.7478%�����ͬʱ����Ѷ��������10.09��B��ɣ��Դ˼��㣬��ѶͶƱȨΪ8.52%������ζ��������һ�Ҳ��۲��۵���Ѷϵ��˾����ֵ��ע����ǣ����������ŵ�����Ȼ����74352299��A�����ȹɣ��ֹɱ���Ϊ1.48%��

��������ҵ�࣬ë���ʲ����

�������ŵ���Ŀǰ������ҵ��ֲ���Ϊ�������������ꡢ�Ƶ꼰���Σ�����ҵ������ҵ�����в��������͵��ꡢ�Ƶ꼰����ҵ��Ϊ�������ֲ���2017��ֱ�ռ�������62%��32%����ҵ��ṹ������������Ҫͨ���������һ��������ȡ��Ӷ������Ӫ�����б��֡�

��������������2017�꣬���Ų�������Ӫ��ռ�ȴ�62%�����������ŵİ���졣

����2017�꣬���Ų�����������Ľ����Ϊ1710��Ԫ��2018�꣬�����������ױ�������2100��ʡ�

�����ʹ�O2O��Ŀһ��������Ҳ��һ���߲�������Ӫ�յ���ҵ������������Ҫ��Դ�������֣�һ���̼�Ϊ����֧����Ӷ�𣬶��Ǹ��̼��ṩ������Ӫ����������������ͷ��������û����̼���ȡ�����ͷѡ�

�����й�����ʾ��2017�꣬��������ҵ�����۳ɱ�ԼΪ193��Ԫ��ռ���������۳ɱ���89.1%��2016���2015�������ҵ�����۳ɱ��ֱ�Ϊ57.06��Ԫ��3.91��Ԫ���ɴ˼��㣬����������ҵ�����۳ɱ����48.4�������У�2016���������۷��ü���13.6����57.06��Ԫ��

�����Դˣ����ŷ�����ͣ��������������۳ɱ���������Ҫ�������ṩ��������������2016���593���������2017���2319����Σ��������ֳɱ���2016���51��Ԫ����2017���183��Ԫ��

������Ϊ��Ӫҵ�����Ų�������ҵ��2017��ë����Ϊ8%���������ꡢ�Ƶ꼰����88%��ë���ʺ���ҵ������46%��ë���ʡ�

����

���������й��鲿�ֽ�ͼ

�������ꡢ�Ƶ꼰���Σ��ھƵ����η��棬�������ƶ������������ݼ��ƽ̨Trustdata�����ı���������ʾ������3�����žƵ���2270��ĵ��¼�ҹ��(���¾Ƶ귿�������)�״γ���Я�̡�ȥ�Ķ���ͬ���������ܺ͡�

�����й�����ʾ��2017�꣬���ŵ��ꡢ�Ƶ꼰����ҵ��Ӫ��ԼΪ108.53��Ԫ��ռ�����32%��ͬ��������46.5%��ֵ��ע����ǣ���ҵ���ë���ʸߴ�88%��Զ���ڲ�������������ҵ���Լ�����36%����ë���ʡ�

�����й������ë���ʵ�ԭ����Ҫ���������棺��ҵ���������Ҫ������ƽ̨�ϴ���ȯ���Ż�ȯ����Ʊ��Ԥ��Ʊ֧����Ӷ�𣬶�Ӷ�������Ӫ��һֱ�����ŵ���Ҫ������Դ��ռ�ȳ���95%����һ�棬�ӳɱ�������2015�굽2017�꣬��ҵ�����۳ɱ���Ȼ�������ӣ���ռ�Ȳ��ϼ��٣��ֱ���59.8%��15.3%��5.9%��

����������Ƕȿ��Կ����������ڱ��ָ�ë���ʵ�����£�����ǿ�����г���������

����

���������й��鲿�ֽ�ͼ

������ҵ������ҵ���й�����ʾ��������ҵ�������ֲ������۳ɱ���2016���2.59��Ԫ����325.1%��2017���11��Ԫ����Ҫ����2017���Ƴ��Ե���Լ����������Լ��˾���ɱ���2016�����Ԫ����2017���2.93��Ԫ��

����2017��2�£��������Ͼ���ˮ��ҵ���ڵ���12�³������˳�����ҵ��������3��21�գ����Ŵ�������½�Ϻ����ṩ������쳵���ַ������Ϻ�һ����ε�"��Ǯ����"���������ȣ����������в�����չ��

�����й�����ʾ�����żƻ����Ϻ����ɶ������š����ݡ��������Ͼ���֣�ݡ����ݡ����ݺ�Ϋ����չ��Լ������

����

����������ҳ��ͼ

��������ǰհ--����֮���������ӭ���·�չ��

������ʼ�����˵�"Ұ��"

������Ϊһ����ҵʧ�ܶ�λ�������¿�ʼ���ˣ����˵ġ�Ұ�ġ�������������ġ���Ȼ���ŵ�����һ�����Ź���۵���վ�������˲�û�д���ֹ�����Ź�����Щ�꣬���ŵ�ҵ��Χ�������ۿɼ����ٶ����������������ã�������������չ�Ħ�ݣ������������ʣ������˾�ķ�չ����û�б߽硣

���������ڲ�ͣ�����ţ���ͣ�س���������Ϊ̫���˹�ע�߽������ע���ģ������ŵĺ��ľ��Ƿ������Ǿ乫˾ʹ��"We help people eat better��live better"����˼�����������������û��ṩ����ķ���������˼ά��ʹ���£���������Ҫ�����ģ����ͻ�ѡ����ʵĽǶȽ��롣

�������ֶ�Ԫ�������ƺ��Ǻ����Ҳ�רע�ģ��������˵�������Щҵ�����Ź�ͬ��Ŀ�꣺"��ϸ�۲����д�ֱ�������ᷢ�������ܻ���ij���û�Ⱥ���γɽ��������Ͳ͡���͡�����Ӱ�����Ρ�����û��������Ͼ���ͬһȺ�ˡ�"����Ҫ�������ķ�ʽ�ڸ�����ֱ��ҵ�������ε����ӡ�

���������ڽ���ý��ɷ�ʱ��˵��ϣ������Ŭ����Ϊһ�����Կ��˾۱䷢��ĺ��ǣ�������һ�Ŷ���Ѥ�ù������ǻ���һ�ų��ô��ڵ��������ᷢ������ǡ���������˵�Ը����������Ҳ��������һֱ�����õķ�չ·�ߡ�

����

�������������绥��������Ͻ���

����Ӫ��ģʽ�����д����

��������������Ϊһ�һ��������¹�˾������Ӫ��ģʽ�Խ�Ϊ��һ��Ӫ��ģʽ��һ����ָ����û��ת�����������������ŵĺ���ҵ��ģʽ��Ȼ���������֣�ֻ��ͨ��������չ�߽磬��������η������˸����ϸ�������˹����ܡ��ƶ�֧���Ƚ�������ֱ���ʽ���������㷺���õ��¼����������������ƺ���δ����Ϊ�ص㡣

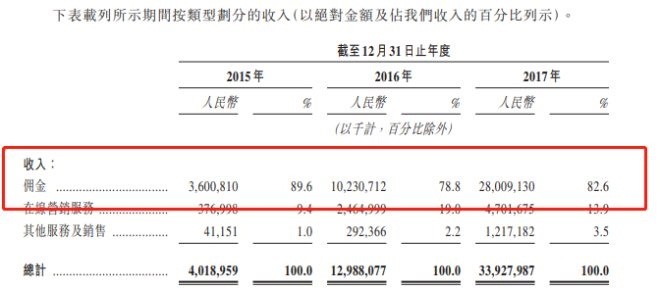

�����Խ���ҵ��Ϊ���������й������ᵽ"��Ϊ�̼��ṩ�ۺ�֧�����Լ���Ӧ���ͽ��ڽ������"����û�н�һ����¶���ڽ���ҵ����κ���ϸ���ݡ���ʵ�����ſ�ʼ���ֽ��ڵ�ʱ�����������ƺ�ʼ��û�д�Ľ�չ��

����ǰ���ᵽ�����ŵ�ҵ��������������֡�����������ĺ�������ģʽ����Ӷ���й�������ʾ������2017������빹���У�Ӷ��ռ��82.6%��2015���2016���������ֱ�Ϊ89.6%��78.8%��

��������3�궼ά����80%�����ı������Ѿ����˵�����Ŷ�Ӷ��ģʽ�����������ּ��е�����ṹ��Ȼ���з��յģ�����һ���ϣ��ٶ��Ѿ�����֤����κ�����¼��ٶȵ���ҽ�ƹ�棬ֱ�ӵ���2016��������Ⱦ�����ͬ���»�34.1%��

�������ǵ�Ȼ�����ܹ������ѷ�����̻������ţ���Ϊ����������֪������ۻ����Ҳ������һ�����⣺��չ�����ڣ����ŵ�ҵ���ģ�����Ѿ��dz��Ӵ������������������ֵĹŵ�ģʽ��δ��Ҫ��μ������ָ�����������һ���dz��Ͼ������⡣

����

���������й����ͼ

����"��ս��ս"���Գ־�

���������й�����ʾ��Ŀǰ����Ӫ�չ�����Դ������ҵ���ұ�����������ߡ�2017�꣬������������Ӫ���е�ռ���Ѿ�������62%��ͬʱ�����Ŷ�����ҵ����Ȼ���ڸ�Ͷ��Ρ�2017��������۳ɱ��У�88.9%�ͻ����������ϣ����н��û�����һ��ߴ�42��Ԫ��

�����������ڣ��Ⲣ����һ��������ս�پ���ս������������Ķ���ô��Ȼ�Ѿ������˺��������ĵľ��ģ�����Ҳ������ȫ����ǰ�����ֵĵεΡ��������û�����ƽ̨������û��ǿ�ҵ��ҳ϶ȣ��µ�����ͨ��ȡ���ڲ������ȡ�����ζ�ţ�����������ٺܳ�ʱ��Ļ�ս�ڡ�

�������ŷ���Ҳ��δ�ر���һ�㣬���й�������ȷ��ʾ��������Ҫ�밢��Ͱͼ��ż������¹�˾�ڼ�ʱ���ͼ����������о������Լ���Я�̹�������˾�ھƵ꼰�����뽻ͨƱ������澺����

��������������ľ�����������������������������"��Ǯ����"��������ʿ��Ϊ��Ŀǰ"��ս��ս"�Ѿ��������ŵĵ��ʹ��������������ڲ������ᵽ����ȥ�����У����ڲ�����չҵ��߽磬���ű���Ϊ��һ����ҵ��ɹ��ʺܸߵĹ�˾��

�������������ڣ�����Ͷ�ʺͶ����г���������һ����һ���г����Խ������Ų������ӵ���ս�������Խ����ø߿������٣�����Ϊ֪���������˽��̣���Ȼ�ּ���ֵ��ˮ�Ǵ��ߣ��������г���Щ�ý�ͶƱ��Ͷ�����ǣ�Ҫ�Ŀ���ʵʵ���ڵ����ݣ�����"��ս��ս"��ģʽ���Ƿ���������г����ݣ���ȻҪ��һ���ʺš�

�����ġ��ܽ�

�������Ŵ˴θ���IPO�������ǿ�������һ����������˾�Ŀ��ٷ�չ��Ŀǰ�������Դ��ڿ���Σ�����Ӫ�ն�IJ��������;�Ӫ�ɱ����½������ǿ����˾�ķ�չDZ���������Ͽ�����������������ҵ����ںϽΣ��ڲ��������;��÷���Ļ�ʯ�ϣ���Լ����������������½���̿���������г�������ѽ�����ߡ���Ȼ��������ҵ���г�����Ȩ�������������У�����ڼ��ҵ��г���������ס�û�����������û����ҳ϶ȣ�������������Ƶ�ӯ��ģʽ�������ŵ�ǰ���ٵ���Ҫ��ս������ý�����ۣ��˴θ���IPO��������˵��һ���µĿ�ʼ�������������߶�Զ����������Ŀ�Դ���

������㾭��֮�������ں��˹ݡ�--����IJƾ��ܿ���

����ÿ�������� �ײ�9:00-12:00 �ز� 13��00-16:00

�������ࣺ���� ����֮��������/������ ��Ͳ������� ���Ӳƾ�Ƶ����Լ����

�������ʣ���㡶���ں��˹ݡ���������� ����

�������ྫ�����ݣ������ע��㡶���ں��˹ݡ���Ŀ���Ź��š�

����

�żҽ�����ɽ�����ƺ����پ���

�żҽ�����ɽ�����ƺ����پ���