����1��3�գ�֧������������˵���¯��Ѹ�ٳ�Ϊ���������ȵ㡣Ȼ����������˵�ˢ���ȳ�δ��֮�ʣ�����ע���������ɹ�Լ���֧��������˵�ʱ������֪������ǩ��һ��"����Э��"�����"����Э��"�����к����ݣ�֧������Ϊ��Ҫ"��������"���£���㡶���ں��˹ݡ��ƾ�����Ϊ�����֧��������˵�"���"����Ĺ��¡�

����

����֧��������˵���ҳ�Ĵ�ѡ��

������һ���۽�--֧����"���"������

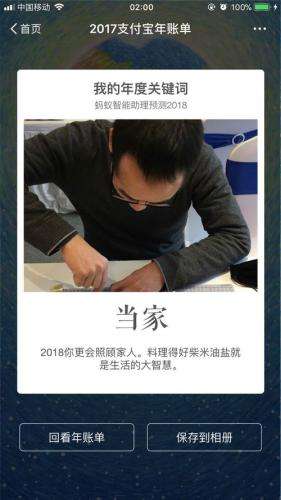

����1��3�����û���֧����App����ҳ�Ϳɿ���"2017���˵�����"��������������ɽ���鿴�Լ���2017����˵���

������Ϊ�ƶ�֧����������ͷ֮һ��֧����ÿ�������˵������ܹ�ע����Ϊ��������Ļ�����٩�Ķ��ӡ�������꣬������˵���ϸ�£����ѱ���Ϊ��"�������ѡ��������ѡ�����ɷѡ��ֻ���ֵ������"�����������֧��ϸ�ֵ�ӰԺ���������̳������ꡢС�̻��ȣ�������ϸ�ֹ������������ɻ����ȣ��������˸������÷֡����İ��ġ���������������ݡ�

��������֧�����˵�ͬʱҲ���û���2018�������Ԥ�⣬������2018��ؼ��ʡ�"��ֵ����"��"��ů"��"����"��"�Ż�"���������Ĵʻ㣬�ٴ����ϼ������鼦�������������Ǻ����á������ϴ��˵���Ϣ���ܿ���һ���˵�����ϰ�ߡ�֧��������˵�����֮�������DZ��ɹ���Լ�2017���˵���������ɹ���˵��ƣ�"�����˵��ŷ�������ô��Ǯ"��"����֪��Ǯ���Ķ�ȥ��"��

����

��������˵��ؼ��ʽ���

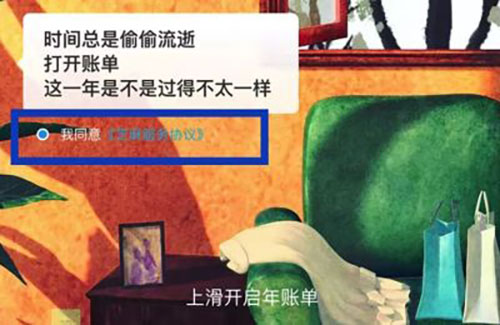

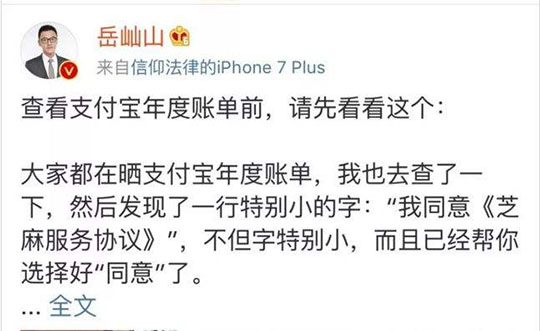

��������֧��������˵�ˢ���ȳ�δ��֮�ʣ�һ�������鿴֧��������˵�ǰ�����ȿ��������������Ҳ�������������³ƣ����������߶�������Ȧɹ�Լ���֧�����˵�����ȹؼ��ʣ��ܶ��˿���û�з�������ܲ�֪������ǩ��һ��"����Э��"�������"����Э��"����ʽ֧�������û�Ĭ�Ϲ�ѡ�ġ�

�����Դˣ�������ʦ��������ʦ�������ϻ�������ɽ���������ɣ����ݡ��������������취���Ĺ涨����Ӫ��Ӧ�����������ķ�ʽ������������ע�����Լ����ش�������ϵ�����

�����ڵ�֪���ºܶ��û����������ۣ�"������ûע������֣���ʱֻ���Ų����Ͻ�ɹ����Ȧ��"���������鱬�������û��о����£�������ʱ���֣�ֻҪ���˵�������С�־Ͳ�����ʾ��ͬ����Э�飬������Ϣ���ܷ�õ���Ч�����������û����ǡ�

����3�����䣬"֥������"�ٷ��ٷ�������"����֧�������˵���ҳ��֥������Э�顷�����˵��"����Ĭ�Ϲ�ѡ��ͬ��Э������£�"�϶��Ǵ���"�������¼�����Ҵ����Ŀֻź�����ʾǸ�⡣

����Ŀǰ��֧������������˵����ҳ���Ѿ��������ģ�ȡ��"��ͬ�⡶֥�����Э�顷"��Ĭ�Ϲ�ѡ��֥�����ñ�ʾ������û�ϣ�����Լ�������˵��п���������Ѻ�����ݣ������ֶ���ѡ��ѡ�����㲢����������˵���չʾ�Լ���������Ѻ���ݣ��������Ѿ���Ĭ�Ϲ�ѡ�������ڡ�֧�����ͻ���-�ҵ�-֥������-���ù���-��Ȩ���������ҵ�"֧����"���ѡ�Ȼ��ȡ�������Ȩ��

����

����3����������������˵���ҳ

������������--֧����"���"�кβ��ף�

�������ɣ����ɽ���ʿ��֧�����˾�����Υ����ط���

����֧����"���"����Ϣһ�������ɽ���ʿ��֧�����˾�������ɣ���Ϊ֧�������û���֪��״̬�»�ȡ��Ϣ������Υ����ط��ɡ�

�����й����������߲ɷ�������������ɵı�����ʦ����ɽ��������ɽ���ܣ�����˵��IJ鿴�͡�֥�����Э�顷û�й����ԣ�������ѡ��ȡ��ͬ�⣬��Ȼ�ܹ���������˵����������ûע����ͻ�ֱ��ͬ�����Э�飬����֧�����ռ������Ϣ�����ڵ������������Ϣ�������ݡ�������Ȩ�汣����������������ѡ��Ȩ���������̼���������ѡ���ݡ��������������취���Ĺ涨����Ӫ��Ӧ�����������ķ�ʽ����������ע�������������ش�������ϵ�����

��������ɽ��ʦҲ������ʾ��ϣ������֧��ƽ̨������ʵ���Ҫ�ٳ����������⡣ͬʱ��������Ϣ�ı������ܽ����������Ѻ�ָ����Ӫ�߳����ط�������Ҫ�Լ���߷�����ʶ��Ȩ����ʶ��

����21���;��ñ������߲ɷ��˱����ºͺ���ʦ�������ϻ�����ʦ������(����)��ҵ��ѯ����˾��ʼ�ϻ��������ָ��������Ĭ�Ϲ�ѡ����������ݡ�֥�����Э�顷���ݱ���Ҳ�����Ե���©������ĵ������㣬һ���ų��˸�����Ϣɾ��Ȩ���ϣ��������Ѿ���Ч�ġ����簲ȫ�����������Ĺ涨���������û��ǿ��ƽ̨������Ǿ���ϴ�߱�ʶ�������ĸ�����Ϣ��

�������˽⣬�°桶���簲ȫ������2017��6������ʽʩ�У����е���ʮ����Ϊ"���˷���������Ӫ��Υ�����ɡ���������Ĺ涨����˫����Լ���ռ���ʹ���������Ϣ�ģ���ȨҪ��������Ӫ��ɾ��������������Ӫ���ռ����洢���������Ϣ�д���ģ���ȨҪ��������Ӫ�����Ը�����������Ӫ��Ӧ����ȡ��ʩ����ɾ�����߸�����"

������Ȼ֧������֥������ͬ�����Ͻ�������ӹ�˾��������֮������������ݲ�Ӧ��Ĭ�Ϲ�����Ӧ����Ҫ�û�������Ȩ����һ���ڡ����簲ȫ����������ȷ�涨��"�����Ʒ����������ռ��û���Ϣ���ܵȣ����ṩ��Ӧ�����û���ʾ��ȡ��ͬ�⣬�漰�û�������Ϣ�ģ���Ӧ�����ر������йط��ɡ�����������ڸ�����Ϣ�����Ĺ涨��"

����

������ʦ����ɽ�������

�����ϴ������Ͻ����æ��Ǹ����̬

����֥�����ùٷ�����1��3��23��34�ֽ�����Ӧ��֧��������˵���˽���գ�"����û��������ʽ��������" ����ʾ����ǰû�п�֥ͨ�����õĿͻ������������˵��в�����Ĭ�Ϲ�ѡ��������ͬ�⣬��������˳�Ϊ֥�����õ��û������ͬʱ��֧�����ٷ���Ҳת���˸�����������Ҫ"һ��е�"��֧������3������֧������������˵����ҳ���Ѿ��������ģ�ȡ��"��ͬ�⡶֥�����Э�顷"��Ĭ�Ϲ�ѡ��

����֥�����ùٷ��ͷ�����˵��֥����������Զ�����֧�����ģ���Ȼ����ͬ�������Ͻ�����£���֧����������˵���Ҫչʾ�û���֥�����õ�����ʱ��Ҳ��Ҫ���»���û�����Ȩ��δ���û�ͬ�⣬���ܰ��û���������Ϣ�ṩ��֧����������֧����������˵�����ҳ����������һ��ѡ��û�����ѡ�Ļ�Ҳ�ܿ�������˵���ֻ�����治�����������Ϣ����һҳ��

��������֥�����÷���Ľ��ͣ�֥�����ú�֧����������������ҹ�˾�������������û�����֪��Ȩ��û�뵽�����˹��ڵ���⡣��������ҵ����ʿ������Ϊ������û�û�п�ͨ��֥�����ã����ͬ�⣬��ȷ��һ������Ȩ��֥����������֧�����������������ݡ����Ͻ������һ���ڻ������˽������©��

����1��5�գ����Ӽ��߲ɷ������Ͻ��Ʒ���빫�ڹ�ͨ�������˳²���������ʾ����ʵ��εı��������û�֪�飬��ʹ��֧��������˵�����֥�����õ���Ϣ��Ҳ��Ҫ�û�ͬ�⣬�����ź������ǵķ�ʽ���ˣ����İ컵�¡�

�������ںܶ��û������Լ�����Ϣ��ȫ����˽���⣬���Ͻ��ǿ������Щ����ͬ����֥�����õ������ߡ��û���Ϣ�Ļ�ȡ��������ʹ�úͷ������������ϸ�������ط��ɷ����ǰ���£������û�֪���ͬ�⣬���������Ȳɼ������������������ݡ�

����

����֧������֥�����÷ױ�̬

�������������Ű�Լ̸֧������֥������

��������������1��10�ձ����ƣ��ݹ��һ�������Ϣ�칫����վ��Ϣ����Խ�������ý�屨����"֧��������˵��¼�"��2018��1��6�գ����һ�������Ϣ�칫�����簲ȫЭ����Լ̸��֧����(�й�)���缼������˾��֥�����ù�������˾���йظ����ˡ�

�������簲ȫЭ���ָ�����ָ����֧������֥�������ռ�ʹ�ø�����Ϣ�ķ�ʽ�������ϸոշ����ġ�������Ϣ��ȫ�淶�����ұ��ľ���Υ������ǰ����ǩ��ġ�������Ϣ�������顷�ij�ŵ��Ӧ�ϸ������簲ȫ����Ҫ��ǿ��֧����ƽ̨��ȫ���Ų飬����ר�����٣���ʵ��ȡ��Ч��ʩ����ֹ�����¼��ٴη�����

����֧������֥�����ñ�ʾ����������ʵ��ܲ���Ҫ��Դͷ�������⣬��̼�ȡ��ѵ��ȫ�����ġ�

��������ǰհ--��"���¼�"��������ϵ��������

��������ע���֥�������ڽ������˵��ʱ�ص��ᵽ������Ϊ��"����û��������ʽ��"��ͬ�����ڽ��ܼ��߲ɷ�ʱ��֥�����ø�����Ҳ����һ�¼�����Ϊ"���İ컵��"������֥�����õ���˼��֥�����ô˾������ƶ��ҹ�������ϵ�Ľ��衣���ɣ����ǵ�������ϵ��������Ҳ�������������µĽ�չ��

������������"��������"���룬"����"��ճ���

�������¾���1��4�ձ������й��������з�����ʾ�������˰�����������˾(��)�ĸ�������ҵ�����롣�¾��������˽��"��������"���й�����������Э���8�Ҹ�������ҵ�������ͬ�������������л���Э��ֹ�36%����ǰҵ�ں�������֮Ϊ"����"��

���������й��������еĹ�ʾ��"��������"��ע����ڹ㶫ʡ�����У�Ӫҵ����Ϊ���������������ڴ��̩ͨ���á�"��������"��ע���ʱ�Ϊ�����10��Ԫ���ɶ�������ʾ���й�����������Э��(���"����Э��")�ֹ�36%��֥�����ù�������˾����Ѷ��������˾������ǰ���������Ĺɷ�����˾����Ԫ��������˾���г�����������˾��������������˾�����dz���������˾������������������˾��8�ҹ�˾���ֹ�8%��

����"�Ӱ�������Ŀǰ�Ĺɶ��������������й�����������Э���8��ǰ�ڽ��и�������ҵ�����Ļ�����ͬ��������������ÿһ���������г����������������Կعɡ��⽫�������䱣�ֶ����ԣ�����Ϣ���������۹��������ۣ����ϸ������ŵĻ���Ҫ��ͬʱ����˾�����ṹ���棬��������Ҳ�ϸ���ѭ���г���ԭ���ٿ��ɶ���������˶��»ᡢ���»ᡣ"���ν���ܾ������κ���ʾ��

�����ٿ�ǰ��8�һ����ĸ�������������ʽ����ͬ�Ļ���ѡ��ͬ�ĵ�·��֥�����á���Ѷ���ö�������ĸ����ӵ�о���"������"���ݣ���Ҫ�Լ��Ŵ�����Ϊ���л�����Ϣ����Ҳ��������Щ�������罻�������㲻�������������ţ�ֻ�ܽд����ݷ���ǰ��������������ƽ����������δ�Ƴ��Լ��������Ų�Ʒ����Ҫ�����ڻ�����Ϊ���������������û���DZ�ڷ��գ��������Ŵ�����������ȶ��ϸ�ֳ����Ƴ�����Ե�����ģ�͡�����5�һ���û�������������ı�������Զ�����

������ҵ����ʿ����������϶����ŵ���ʶ���Ƚ�ģ��������һЩ������ƫ����ŵı���������Ҫ�У�������ѭ������Ϣ����ԭ��һ��ֻ������ҵ���˵�ծ���������Ϣ��������Ҫͨ������ծ����ϢΪ�����ṩ�����Է�������ΥԼ���գ��������Ź�˾������ѭ"�����ԡ������Ժ�����Ϣ��˽Ȩ�汣��"��ԭ��

����

����֥��������������

����"����"���ˣ������ɿ���������ϵָ�տɴ�

��������2015��1�£����з���֪ͨ����8������������չ��������ҵ�������δ��ø����������ա���2017���"������Ϣ���������Ź����������ֻ�"�ϣ��������Ź����־ֳ����֪�Գٳٲ�����������������˵����ֱָ����8���Ե�����ڶ������"���ϸ�"�����"����"����Ϊ�������Ż������"��·"��2017��ף�����Э�����鲢ͨ������8�Ҹ�������ҵ�������ͬ���������������Ż�����

����"��������ܹ�֤���Լ������ã����ܹ����ͽ��ijɱ���"�й����Ժ��ѧ�о����о�Ա�ܺ������¾�������ָ���������ƶ���Ϊ�г������е�һ������ƶȣ�������еúã��ܹ�ʹ���ǵ���������㡣

����һ���棬"����"��ģʽ���������û�����˽��������ǰ�����л�����������ʼ��ˮ"���÷�"�ﹲ�����������籦�Ⱦٴ룬��Ҳ�������Ƿ�����������Ϣ����ʹ�õ����ۡ����⣬������Ϣ��ȫҲ������ձ���ĵ����⡣

�����Դˣ��й����Ժ��ѧ�о����о�Ա�ܺ���ָ�����������ŵij�����������Ϣ�ķ�Χ�������ϸ�Ľ綨��������ƶȵı߽�Ҳ��������ȷ��ʵ���ϣ���Ϣ��ȫ�ǽ�������ܲ��ŵ�������֮һ�������Ǵ�ǰ�ġ�����ҵ��������������ȥ��ʵʩ�����簲ȫ����������Ϣ��������������Ҫ�����ݡ�

����ΨƷ���ڸ��ܾ�������ָ���������ݺͻ��������ij����Ƿ����������Ⱥ�壬�������������Ⱥ���Ҫ���������ݻ����Ǽ����ֶΣ���ʹ��������ݵ���ͨ�鼯��ƽ������⡣����ʾ�������Ž��������ŷ������ء��»����ij��֣���˽��������Ч��������֮�������õ���һ����ƽ�⡣

�������ν���ܾ������κ�ָ�����������ŵ���أ������ڻ�����Ϣ�µ������֣�Ҳ�����ڹ᳹������Ϣ��˽Ȩ�汣��ԭ��ֹ������Ϣ�����Ȳɼ��������ӹ��ͷǷ�ʹ�á�

������һ���棬"����"������Ч���ƶ�ͷ�����թƭ����������˽⣬�������ŵĸ���������Ϣ�Ը��˸�ծ��ϢΪ�����븺ծ������ص�������ϢΪ������Ϣ����Ҫ��Դ������С������������Ϣ�н���������ѽ��ڹ�˾�Ȼ��������ڴ�ҵ�������������Ҳ������С����˾����������Ϣ�н���������ѽ��ڹ�˾�Ȼ��������ڴ�ҵ�����Լ���ҵ���еȴ�ͳ���ڻ�����

����ΨƷ���ڸ��ܾ������ڶ��¾�������ָ�������������߶��ԣ��������ŷ�����"���ż�����ʧ�ųͽ�"�����á������ż����ϣ����������õ��ˣ����Խ��г�ֵķ��������Ƕ���ȱ�������Ŵ���¼����Ⱥ���ԣ���û�������а������������ÿ��Ŀͻ����ܹ����뵽��Χ�������������ṩ���õ����ŷ��Ӷ��ﵽ�ջݽ��ڵ�Ŀ�ģ�����ʧ�ųͽ��ϣ������"����"��Ⱥ�ܹ�����һ���ijͽ����á�

�����ġ��ܽ�

����֥�����ø����˽��˴�֧��������˵�"���"�¼�����Ϊ"���İ컵��"�����ֱ������п���֮�ӣ���Ҳȷʵ�����˴˴��¼����������档�ӷ��ɽǶȽ���֧����"���"����Ϊ�ֺ����û���֪��Ȩ����˽Ȩ��Υ������صķ��ɷ��棬���л����������ṩ�̶�Ҫ����Ϊ��ģ��в��ɴ������ɵĺ��ߡ���һ���棬֥�����ô˾ٻ���Ҳ�����ƶ������ƶȵ����ó��ԣ�ֻ�DZ��ֵع����ļ���Ŀǰ��"����"�ij��ֿ���˵Ϊ�ҹ�������ʵ���е�����������ϵ�춨�˻�����ϣ���ڲ��õĽ��������������ϵ����Ϊ���ǵĸ��������������Ľ��ڰ�ȫ��������ı仯��

�������ྫ�����ݣ������ע��㡶���ں��˹ݡ���Ŀ���Ź��š�

������㡶���ں��˹ݡ���������� ����

����Ѱ�й��漣

����Ѱ�й��漣