����������ͣ��ع����DZ���У�ά���ʽ����ƽ��̬�Ȳ��䡪�������������ܶȹ۲죨02.07-02.10��

�����ģ������Դ(6.430, 0.01, 0.16%)��� ����£���ӷ�

�������ۻ���Ͷ�ʽ��飺

���������ʽ�۸������ȶ����������м��ҹ��7�졢14�졢21�졢һ���»ع����ʷֱ�仯+1.9��+8.6��+11.1��-2.8��-9.2�����㣬��2.26%��2.61%��3.11%��3.84%��4.11%����ҹ��7�졢14�졢һ����Shibor�ֱ�仯+1.1��-2.5��+4.8��+10.3�㣬��2.27%��2.62%��3.09%��3.99%�����Žں��ʽ������������ϵ������ѹ����Ƚ�ǰ������⣬�������ʽ�۸��ǵ���һ�������屣���ȶ���

���������г�����������������ں����г�����ͣ��ع�Ͷ�ţ�����������ع�����6250��Ԫ���൱�ھ�����6250��Ԫ��������ع������ʽ�9000��Ԫ����ģ��������������ͣ��ع��ǻ��ڽں��ʽ���������¶��������������ȶ��Ŀ��ǣ����Dz�����Ϊ�������ڡ�����С������й����г���������ҪĿ����ƽ�������Զ��ڲ��������ʽ��������ȶ�������²�����ȥ�����ͷ������ԡ������Žں��ʽ�������ص����ˣ��Լ���ع�����������ͽ�ǰTLF���ڣ��������ʽ�ѹ���������������л�������ع����ԶԳ壬������ά���ʽ����ƽ���̬�Ȳ���ı䡣

������ծ�������������С�1���ڡ�3���ڡ�5���ڡ�7���ڡ�10���ڹ�ծ�����ʽ�ǰһ�ֱܷ�仯+4.3��+7.4��-5.3��+0.1��+2.7�����㣬��2.84%��2.95%��3.05%��3.30%��3.44%��1���ڡ�3���ڡ�5���ڡ�7���ڡ�10���ڹ���ծ�����ʽ�ǰһ�ֱܷ�����16.4��7.4��1.7��1.7��6.3�����㣬��3.38%��3.87%��4.03%��4.14%��4.14%���ӽ���ծ��������������������10������1���ڽ���ծ�����½�10.2��������76.7�����㡣����ά���ڸ�λ����ע�����Ⱦ����Ƿ���ֹյ㡣

����Ʊ�����������С�1���ڡ�3���ڡ�5����AAAƱ�������ʷֱ�����7.2��11.4��25.1�����㣬��4.00%��4.19%��4.41%��1���ڡ�3���ڡ�5����AA+Ʊ�������ʷֱ�����7.2��11.4��25.1�����㣬��4.24%��4.43%��4.70%��������������1���ڡ�3���ڡ�5����AAAƱ����������ֱ�����2.9��4.0��30.4�����㣬��1.16%��1.24%��1.36%��1���ڡ�3���ڡ�5����AA+Ʊ����������ֱ�����2.9��4.0��30.4�����㣬��1.40%��1.48%��1.65%��

���������������������2��9�գ���������������ȯ���Ϊ8848.93��Ԫ���ܻ�������1.95%�����У��������ռA����ͨ��ֵΪ2.20%���ܻ�������0.01���ٷֵ㣻�������������ռA�ɳɽ������Ϊ7.88%����ǰһ������0.47���ٷֵ㡣

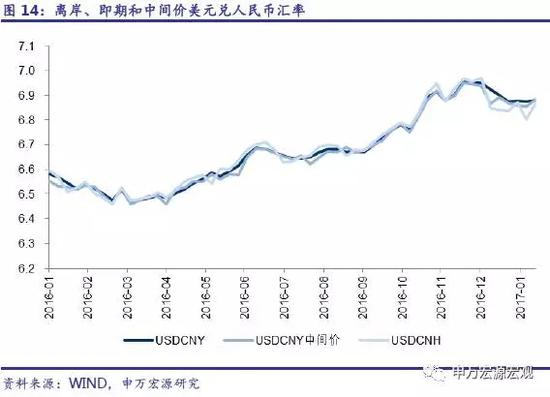

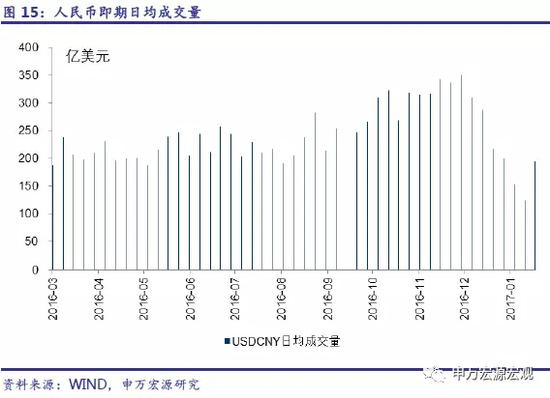

������������һ��ʱ�ֵ����Ԫָ������������2��11�գ���Ԫ������Ҽ��ڻ��ʱ�����6.8814����ǰһ�ܱ�ֵ0.38%����Ԫ��������м������6.8819����ǰһ�ܱ�ֵ0.91%���밶��Ԫ�����������6.8646����ǰһ�ܱ�ֵ0.91%��CNY�վ��ɽ���194����Ԫ����ǰһ���½�69����Ԫ��������Ԫָ���½�1.0%��100.71�����Ǹ�������Ҷ�һ���ӻ����м�۹����SDR�������ӻ���ָ����CFETSָ��������2��10�գ����߷ֱ�Ϊ95.43��94.25��SDRָ����CFETSָ����ǰһ�ֱܷ�����0.11%������0.05%������Ԫ��ǿǰ����������������ȡ�

�������ģ�

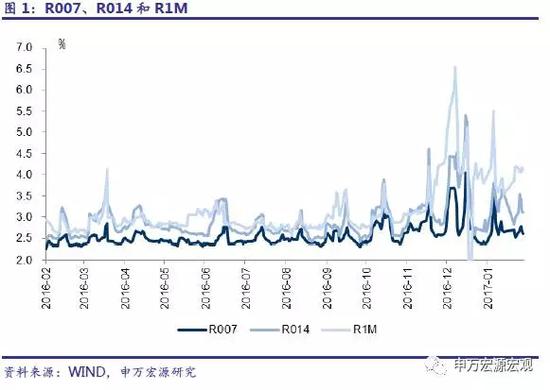

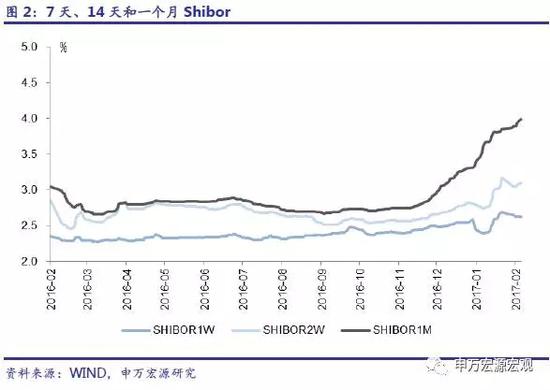

����1 �����ʽ�۸������ȶ������д��������

���������ʽ�۸������ȶ����������м��ҹ��7�졢14�졢21�졢һ���»ع����ʷֱ�仯+1.9��+8.6��+11.1��-2.8��-9.2�����㣬��2.26%��2.61%��3.11%��3.84%��4.11%����ҹ��7�졢14�졢һ����Shibor�ֱ�仯+1.1��-2.5��+4.8��+10.3�㣬��2.27%��2.62%��3.09%��3.99%�����Žں��ʽ������������ϵ������ѹ����Ƚ�ǰ������⣬�������ʽ�۸��ǵ���һ�������屣���ȶ���

���������г�����������������ں����г�����ͣ��ع�Ͷ�ţ�����������ع�����6250��Ԫ���൱�ھ�����6250��Ԫ��������ع������ʽ�9000��Ԫ����ģ��������������ͣ��ع��ǻ��ڽں��ʽ���������¶��������������ȶ��Ŀ��ǣ����Dz�����Ϊ�������ڡ�����С������й����г���������ҪĿ����ƽ�������Զ��ڲ��������ʽ��������ȶ�������²�����ȥ�����ͷ������ԡ������Žں��ʽ�������ص����ˣ��Լ���ع�����������ͽ�ǰTLF���ڣ��������ʽ�ѹ���������������л�������ع����ԶԳ壬������ά���ʽ����ƽ���̬�Ȳ���ı䡣

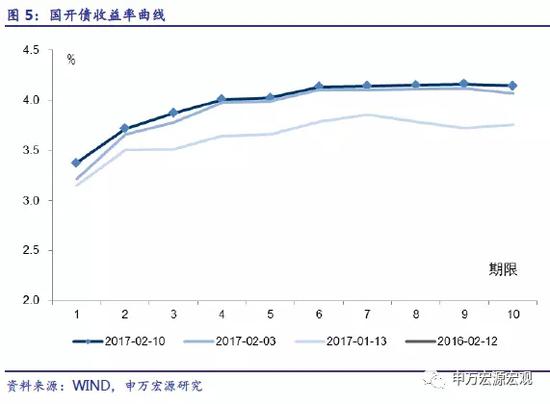

����2 ��ծ��������������

������ծ�������������С�1���ڡ�3���ڡ�5���ڡ�7���ڡ�10���ڹ�ծ�����ʽ�ǰһ�ֱܷ�仯+4.3��+7.4��-5.3��+0.1��+2.7�����㣬��2.84%��2.95%��3.05%��3.30%��3.44%��1���ڡ�3���ڡ�5���ڡ�7���ڡ�10���ڹ���ծ�����ʽ�ǰһ�ֱܷ�����16.4��7.4��1.7��1.7��6.3�����㣬��3.38%��3.87%��4.03%��4.14%��4.14%���ӽ���ծ��������������������10������1���ڽ���ծ�����½�10.2��������76.7�����㡣����ά���ڸ�λ����ע�����Ⱦ����Ƿ���ֹյ㡣

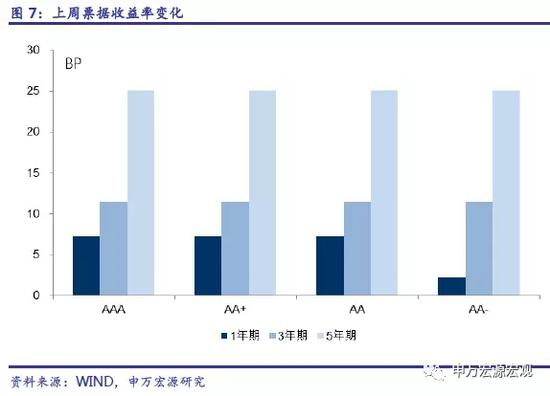

����3 Ʊ�����������У�������������

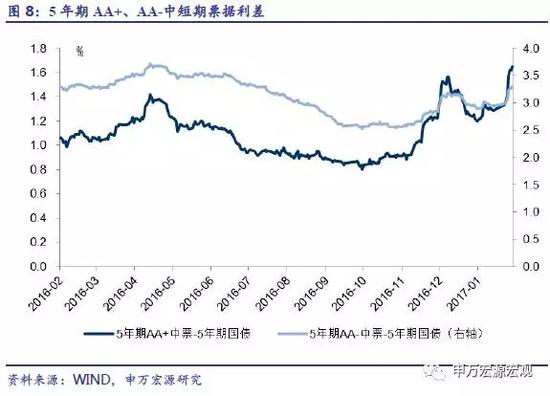

����Ʊ�����������С�1���ڡ�3���ڡ�5����AAAƱ�������ʷֱ�����7.2��11.4��25.1�����㣬��4.00%��4.19%��4.41%��1���ڡ�3���ڡ�5����AA+Ʊ�������ʷֱ�����7.2��11.4��25.1�����㣬��4.24%��4.43%��4.70%��

����������������1���ڡ�3���ڡ�5����AAAƱ����������ֱ�����2.9��4.0��30.4�����㣬��1.16%��1.24%��1.36%��1���ڡ�3���ڡ�5����AA+Ʊ����������ֱ�����2.9��4.0��30.4�����㣬��1.40%��1.48%��1.65%��

����4 Ʊ�����������µ������в�Ʒ����������

��������������Ʊ��ֱ�����ʡ�������Ʊ��ֱ�����ʷֱ�����5.0��5.0�����㣬��3.95�롢3.90�룬Ʊ��ת�������½�1.0�����㣬��3.80�롣

����5 ���ڹ�ģ����

���������������������2��9�գ���������������ȯ���Ϊ8848.93��Ԫ���ܻ�������1.95%�����У��������ռA����ͨ��ֵΪ2.20%���ܻ�������0.01���ٷֵ㣻�������������ռA�ɳɽ������Ϊ7.88%����ǰһ������0.47���ٷֵ㡣

����6 ��Ԫָ������������ұ�ֵ��һ����ָ������

������������һ��ʱ�ֵ����Ԫָ������������2��11�գ���Ԫ������Ҽ��ڻ��ʱ�����6.8814����ǰһ�ܱ�ֵ0.38%����Ԫ��������м������6.8819����ǰһ�ܱ�ֵ0.91%���밶��Ԫ�����������6.8646����ǰһ�ܱ�ֵ0.91%��CNY�վ��ɽ���194����Ԫ����ǰһ���½�69����Ԫ��������Ԫָ���½�1.0%��100.71�����Ǹ�������Ҷ�һ���ӻ����м�۹����SDR�������ӻ���ָ����CFETSָ��������2��10�գ����߷ֱ�Ϊ95.43��94.25��SDRָ����CFETSָ����ǰһ�ֱܷ�����0.11%������0.05%������Ԫ��ǿǰ����������������ȡ�

�й����ڡ���������

�й����ڡ���������