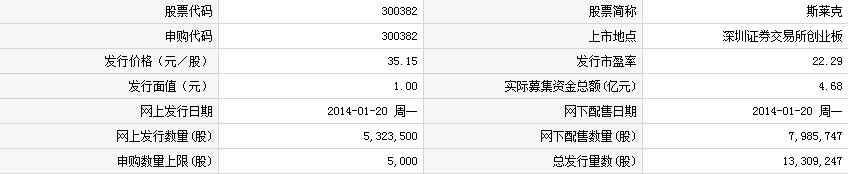

17日斯莱克申购指南

2014-01-17 15:26 来源:中国证券报 说两句 分享到:

【公司简介】

公司主要从事高速易拉盖生产设备的研发、设计、生产、装配调试及相关精密模具、零备件的研发、加工制造。主要产品包括易拉盖高速生产成套设备、易拉盖生产设备系统改造、相关精密模具、零备件等,是能够提供易拉盖高速生产技术全面解决方案和完整易拉盖生产线的设备制造商。受益于国内易拉罐行业增长快速崛起为全球寡头,未来拟进入制罐设备领域获取更大的行业空间。

【机构观点】

海通证券:斯莱克建议询价区间为36.90-40.76元

公司是金属包装领域新崛起的易拉盖生产设备供应商寡头,覆盖新兴市场。公司主要产品为易拉盖高速生产成套设备、易拉盖生产设备系统改造、相关精密模具、零备件等。公司提供整套定制化系统的交钥匙服务,在国内新增市场市占率超过竞争对手,并逐步扩大海外新兴市场的市占率,09-12年国内收入复合增速97%,迅速崛起为易拉盖设备供应商寡头。

易拉罐制盖/罐需求在国内加速。06-10年,全球易拉盖产量年均增速6%,但中国增速15%,得益于国内灌装消费品(茶饮料、蛋白果汁饮料、八宝粥)快速增长。目前我国啤酒罐化率5-13.6%,罐化率提升为趋势所在,内资燕京、珠江、华润、青岛等啤酒厂商均在投资建设灌装生产线,带动下一轮国内制罐设备需求。

目前我国易拉罐中成本较高、生产门槛较低的三片易拉罐占多数,在降低单罐成本和啤酒罐化率提升趋势下,两片罐将对三片罐形成替代,因此两片罐生产线需求提升。易拉盖高速生产的技术难度高于制罐,行业集中度更高,但制罐设备行业空间约为制盖设备5倍体量。公司借助过去承接的易拉罐制罐生产线改造储备技术,拟进入两片易拉罐制罐设备领域,各类专机研发于11-12年立项,已获得部分机种发明专利,预计14年研发出相关样机、交付试用。

投资建议:假设公司按照专用设备2012年22-24x静态PE发行689万股,发行后股本5289万股,摊薄计算公司2013-2015年EPS分别为1.92、2.28和2.82元,建议询价区间为36.90-40.76元。

风险提示:易拉盖产能扩张需求放缓;毛利率下滑。

国泰君安:斯莱克建议询价区间为38.04-42.27元

公司主要从事高速易拉盖生产设备及相关精密模具、零备件的研发、生产及制造,是行业内可提供易拉盖高速生产技术全面解决方案和完整易拉盖生产线的设备制造商,近年来持续保持高速增长,2013年1-9月分别实现营业收入、净利润22,892、6,920万元,同比增长83.1%、59.8%。

五大驱动因素保障公司未来快速成长:1)全球市场增长稳健,新兴市场潜力巨大,全球市场生产线年均需求96条,仅国内年需求就达8-10条;2)同类产品价格比竞争对手低20-40%,零备件价格低50%,加上本土、区域优势,市场份额快速上升;3)核心大客户关系稳固,新客户开拓顺利;4)寡头垄断竞争格局良好,高毛利的盈利能力有望持续;5)零备件业务将成为公司利润增长的重要一极。

投资建议:假定募投项目顺利投产,预计2013-2015年收入为3.16、3.73、4.69亿元,同比增长26.2%、17.9%、25.6%,归属于母公司净利润为1.00、1.23、1.54亿元,同比增长12.7%、23.0%、25.4%。综合考虑斯莱克的成长性及同类公司估值水平,我们给予公司2013年22.0-26.8倍的合理PE,对应的合理定价区间为42.27-52.84元/股,建议询价区间38.04-42.27元/股,对应的PE为20.0-22.0倍。

风险提示:大额订单取消或确认推迟的风险、产品价格下降导致毛利率下滑的风险。

编辑:李静

相关新闻

头条推荐

302 Found

302 Found

热门图片

央广网官方微信

央广网财经