央广网北京2月24日消息(记者 牛谷月)抢跑上市在即,奈雪的茶关联公司却被列入经营异常名录。尽管事后奈雪的茶官方回应称此次“节外生枝”系“年报数据文书笔误”,“两天就会撤销了”,但这次事件对于正处于冲刺IPO紧要关口的奈雪的茶来说,无疑又一次引发了市场对其的广泛关注。

“弄虚作假”

――奈雪的茶关联公司被列入经营异常名录

国家企业信用信息公示系统显示,2月18日,奈雪的茶关联公司北京奈雪餐饮管理有限公司因“公示企业信息隐瞒真实情况、弄虚作假”被列入经营异常名录,做出决定机关为北京市朝阳区市场监督管理局。

据媒体报道,2月22日,奈雪的茶官方消息回应称,“此事是误会。奈雪北京分公司在自行排查年报数据时发现2019年年报数据报送存在文书笔误,在2月18日主动向市场监督管理局递交了修改申请,并于当天上午修改完成。因系统设置,修改年报数据必定会显示异常情况且无其他选项,现市场监督管理局已接受并处理了我司的撤销异常申请。”奈雪的茶方面还表示:“(经营异常)两天就会撤销了。”

然而,据国家企业信用信息公示系统,截至2月24日央广网记者发稿,奈雪的茶关联公司尚未被移出经营异常名录。

(截图自国家企业信用信息公示系统)

公开资料显示,奈雪的茶创立于2015年,总部位于广东省深圳市,隶属于品道餐饮管理有限公司,是国内第一家主打“茶饮+软欧包”的新式茶饮品牌,以20-35岁年轻女性为主要客群。

“流血”上市

――至今尚未盈利,专家:急于上市是为了稳住资本方

牛年除夕之夜,奈雪的茶向港交所递交了招股书,正式启动港股上市程序,摩根大通、招银国际、华泰金融为其联合保荐人。若成功上市,奈雪的茶将成为“新式茶饮第一股”。

然而从招股书公布的数据来看,奈雪的茶三年以来尚未盈利,此次冲刺IPO可以说是“流血”上市。

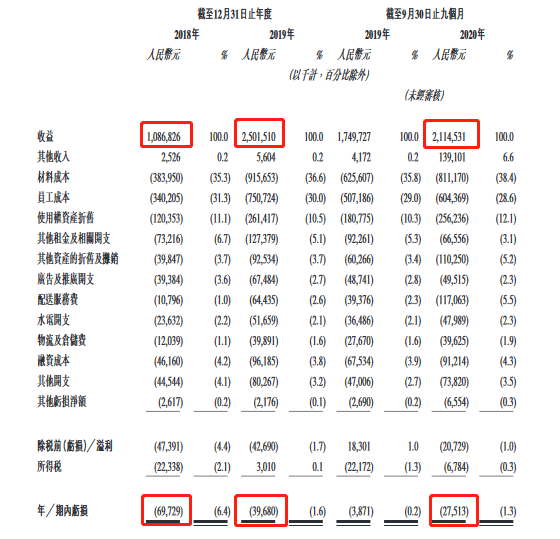

据招股书披露的近三年数据,奈雪的茶2018年、2019年收益额分别为10.87亿元、25.02亿元,2019年收益额同比增长130.2%。2020年前三季度收益额为21.15亿元,相较2019年前三季度17.50亿元的收益,同比增长21%,增速明显下降。不仅如此,奈雪的茶至今仍处于亏损状态。招股书数据显示,奈雪的茶2018年、2019年、2020年前三季度的净亏损额分别为0.70亿元、0.40亿元、0.28亿元。由此可见,尽管奈雪的茶近三年营收达57亿元,净亏损额却合计达1.38亿元,近三年以来尚未实现过盈利。

(截图自招股书)

奈雪的茶在此次招股书的风险因素中称,“我们过去曾产生过净亏损,日后我们可能会继续产生重大净亏损”。

值得注意的是,天眼查APP显示,2020年10月29日,奈雪的茶创始人赵林退出董事,投资人曹明慧、北京天图兴北投资中心(有限合伙)、成都天图天投东风股权投资基金中心(有限合伙)退出。其中,天图资本是奈雪的茶在之前完成的天使轮、A轮、A+轮三轮融资中的主要投资方。

中国食品产业分析师朱丹蓬表示,奈雪的茶递交招股书之前,已经有一些投资者离场,这表明资本对于奈雪的茶已经没有太大的信心,甚至“看不到希望了”。“每一个投资机构,投钱进一个企业,都是为了企业上市后可以拿钱离场。但当投资者都不愿意等到上市就离场,就说明投资者对奈雪的茶没有信心了。”朱丹蓬分析道,“所以奈雪的茶这次急于上市,首先是为了补足自身资金方面的短板,但更多的是要稳住资本方,防止未来更多的投资机构撤场。”

高级行业分析师宋亮指出,至今未盈利的现状导致奈雪的茶“上市难度很大”。“无论是在港股还是A股上市,连续盈利的情况下上市,才能获得一个较高的估值,达到融资的目的。否则,就算在连续亏损的情况下成功IPO,不能获得高估值,也就失去了上市的意义。”

“三高”经营

――高端选址、高客单价、高成本材料,专家:经营能力要跟上

从奈雪的茶招股书中可见,奈雪的茶将自己定位为“中国高端现制茶饮店”。而其从经营成本到产品定价再到店面选址,也处处显示了“高端”。

(图为奈雪的茶武汉群光广场店)

据奈雪的茶招股书,其“材料成本”“员工成本”和“使用权资产折旧”(由茶饮店、总部办事处和仓库租约组成)为奈雪的茶占比最高的三项成本。数据显示,2018年、2019年和2020年前三季度,上述三项成本合计占营收比重分别为77.70%、77.07%、79.06%。内人士分析称,茶饮是劳动密集型产业,材料成本、员工成本占大头,奈雪的茶生产成本很难在短期内下降。

与此同时,奈雪的茶的客单价也同步高企。数据显示,目前,奈雪的茶平均销售价值达43.3元。机构数据显示,截至2020年9月末,中国约有34万间现制茶饮店,茶饮的平均售价约为13元。其中,高端现制茶饮店3200家,产品平均售价不低于20元。“产品贵的话也没问题,前提是产品要好,口感要好,从市面上其他同质化产品中区别开来。”业内人士表示。

除此之外,奈雪的茶在招股书中多次提出了其店面扩张计划。“我们将继续在中国主要城市的高级购物中心等黄金地段谨慎、稳步地新设奈雪的茶茶饮店。”奈雪的茶指出,2021-2022年计划在一线和新一线城市分别新开300家、350家门店,其中约70%将规划为新型店面“奈雪PRO”茶饮店。数据显示,截至2020年9月30日,奈雪的茶门店数量已达422间。

“奈雪的茶目前最大的问题就是它规模扩张太快,但内控经营管理跟不上,开店的速度快于经营管理的速度,人员培训各方面都跟不上的话,经营管理会出现很大的问题,无形当中会产生很大的成本。”宋亮表示。

而奈雪的茶数次被曝光的食品安全问题恰好印证了这一点。据报道,2020年5月,江西南昌的孙女士在奈雪的茶门店买了一份名为“草莓魔法棒”的欧包,回家发现面包上的草莓上面长满白毛,已经发霉变质。2020年8月,据市场监督管理局抽检,标称由上海奈雪餐饮管理有限公司大渡河路店生产及销售的大咖鸳鸯(2020/8/5),菌落总数检出值为130000CFU/mL,是上海食品安全地方标准《现制饮料》(冷加工现调饮料≤50000/CFU/mL)的2.6倍。公开资料显示,“奈雪の茶”隶属于深圳市品道餐饮管理有限公司,上海奈雪餐饮管理有限公司为其全资子公司。截至目前,黑猫投诉平台上有关奈雪的茶的投诉达272条,其中不乏消费者从其产品中吃出头发等异物、服务态度恶劣、卫生环境差、茶饮不新鲜、未卖出的饮品重贴标签配送给顾客等投诉。

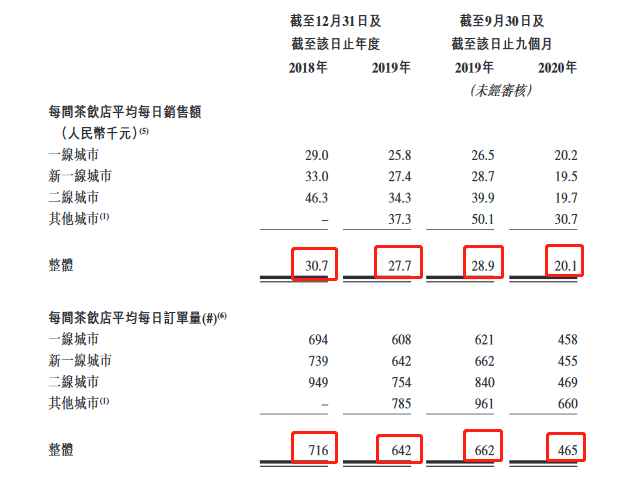

值得注意的是,2018年起,奈雪的茶单店日均订单量和日均销售额均处于持续下降中。2018年、2019年、2020年前三季度,奈雪的茶每间茶饮店平均每日的销售额分别为3.07万元、2.77万元、2.01万元。其中,相较于2019年前三季度2.89万元的店日均销售额,2020年前三季度的数据仍呈下降趋势。2018年、2019年、2020年前三季度,奈雪的茶单店日均订单量分别为716单、642单、465单,其中,相较于2019年前三季度662单的单店日均订单量,奈雪的茶2020年前三季度的数据仍呈下降趋势。

(截图自招股书)

朱丹蓬表示,奈雪的茶最大的问题就是其品牌、产品以及消费群体的定位出现了偏差,“奈雪的茶自身的经营能力,能否支撑得起高端的定位和战略呢?其原有的门店订单量和销售额持续的下滑,已经说明其战略定位出现很大的问题。”