央广网北京8月27日消息 截止至8月15日,蜜雪冰城全国门店接近18000家,预计年底达到2万家。这一惊人的数字让不少茶饮品牌都望尘莫及。除了门店增长以外,蜜雪冰城的新增长曲线还能如何勾勒?

当下,市场规模直逼千亿元的新式茶饮已经完成市场培育,并步入了创造需求的新阶段。随着竞争越发白热化,茶饮市场早已从蓝海市场过渡到红海市场。

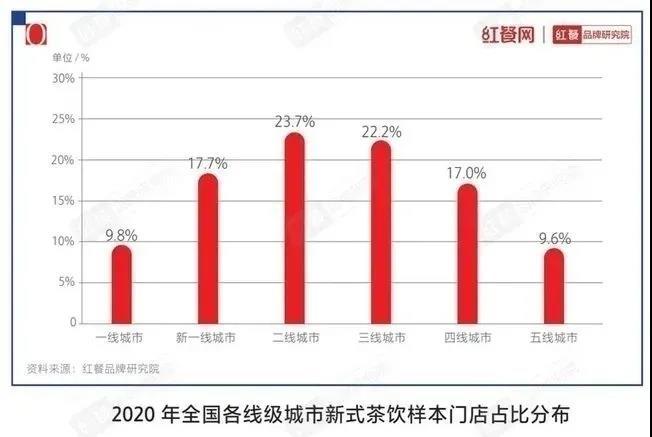

据《2020新式茶饮白皮书》数据显示,各新式茶饮品牌在一二线城市的布局基本饱和,流量趋于见顶,并逐渐向三四线城市寻求新的增长点。

蜜雪冰城主攻下沉市场,客单价不到10元,还略带一丝土气。从1997年成立至今,其非但没有隐没在行业浪潮中,规模反而像滚雪球一般,越做越大。

据极海品牌监测数据显示,截止至8月15日,蜜雪冰城全国门店接近18000家。这一惊人的数据让不少茶饮品牌都望尘莫及。

但随着下沉市场厮杀越发激烈,市场剩余空间正逐步收缩。蜜雪冰城是否还能在稳固现有优势的情况下获得持续性增长?其新的增长曲线何在?在寻求规模之外的品牌价值突破时,蜜雪冰城能否有意外收获?

蜜雪冰城门店数量,数据截止至2021年8月15日,数据来源:极海品牌监测

下沉市场留给蜜雪冰城的空间不多了

“茶饮下沉”是近两年餐饮业火热的命题。在三四线城市相对宽松的竞争环境下,许多超级体量的品牌正在崛起。除了蜜雪冰城突破万家门店以外,越来越多的新式茶饮品牌如书亦烧仙草、益禾堂、古茗、甜啦啦等均在大规模开店。

据红餐品牌研究院收录的品牌数据显示,二线、三线城市的茶饮门店数占比最高,分别达到了 23.7%、22.2%,超越了一线、新一线的占比,而二线及以下城市的门店数总占比超过了 70%。

下沉市场成为了众新式茶饮品牌的掘金之地。各品牌疯狂入侵,刺刀见红,下沉的战役愈演愈烈。对于蜜雪冰城而言,虽然其在下沉市场占据了门店规模上的优势,但隐忧仍存:

1. 大流量位置资源有限,密集式铺店导致分流严重

下沉市场中,二三四线城市以及乡镇一直是支撑蜜雪冰城庞大商业版图的基石。极海品牌监测数据显示,截至8月17日,蜜雪冰城的门店已覆盖全国31个省份349座城市,基本铺满了大半个中国。

蜜雪冰城品牌信息,数据截止至2021年8月17日,数据来源:极海品牌监测

另外,从蜜雪门店周边类型来看,这些门店广泛分布于三四线城市和乡镇住宅区、购物场所以及学校旁边。这正是三四线城市人流最为密集的场所,也是多数品牌在下沉市场过程中的必争之地。

蜜雪冰城功能区域分布,数据截止至2021年8月17日,数据来源:极海品牌监测

加盟蜜雪冰城,首先要考量的就是店面选址,必须在人流量大的情况下,才能落点。随着近18000家门店在全国各地铺开,市区和乡镇上的门店数量近乎达到极限。换言之,市场已开始趋向饱和,符合开店要求的地方越来越少,蜜雪冰城的规模或将触及天花板。

随着门店数量暴增,高速扩张导致蜜雪冰城部分区域店与店之间分布过密。按照中国3000座左右的三四线城市及县级市计算,平均每个县市就有4-5家蜜雪冰城。更夸张的是,同个商圈,百米内就可能出现两家,甚至更多的蜜雪冰城门店。

比如,在郑州二七区就密布着近30家蜜雪冰城门店,有直营店也有加盟店,仅在德化新街上,就盘踞着10家蜜雪冰城。这样一来,门店缺乏区域保护措施,导致客流量被稀释,这加剧了门店之间的内卷,单店收益下降。

2. 同类型品牌正面攻击,市场混战激烈

不止内忧,还有外患。近两年,下沉市场的魅力不断被释放,不少头部品牌在一二线城市的市场规模逐渐饱和后,纷纷开始探索下沉。

据DT财经数据统计,喜茶、奈雪、星巴克在三线及以下城市的开店数量,已经超过了二线城市、并正在接近一线城市。

除了要面对喜茶、奈雪等高端茶饮品牌的炮火,蜜雪冰城还受到其他定位相似的品牌猛烈攻击。

数据显示,书亦烧仙草、古茗、益禾堂和Coco都可等品牌,各自的门店总数都已超过4000家,而书亦烧仙草的门店数量更是接近7000家。以上的几个品牌,都在近两年疯狂拓店,与蜜雪冰城展开了直接竞争。

下沉市场的竞争态势已经愈演愈烈,茶饮加盟商的钱变得越来越不好赚,加盟商的管控难题浮出水面,随之而来的就是品牌形象受损风险。

蜜雪冰城突围“三部曲”

大浪淘沙之下,蜜雪冰城意识到,除了守住现有的品牌优势外,还要主动谋求新的发展路径,开发潜力市场,让品牌生命力更为长久。

1. 幸运咖并没有那么“幸运”

2017年,蜜雪冰城看上了咖啡品类,推出了主打现磨咖啡的全国连锁品牌幸运咖。几年时间,幸运咖只做到了20多家门店,知名度一直没打开。直到2019年幸运咖启动品牌升级,并于2020年4月份开放加盟,人们才渐渐知晓这个咖啡品牌的存在。

在2020年幸运咖发布的《致全体幸运咖伙伴的一封公开信》中,蜜雪冰城的董事兼总经理张红甫还表示要做县城甚至小镇的平价咖啡,在五年内复制出一个“蜜雪冰城”。

但目前来看,幸运咖门店数量只达到200家左右,距离蜜雪冰城的万店目标还有很大差距。而在门店扩张速度上,幸运咖4年开200家店,较于蜜雪冰城的扩张速度也不算快。

另外,在大众点评上,幸运咖的评分大部分在3.8左右,并且点评数寥寥,其官方微博也仅有1万左右的粉丝数量,市场表现平平。

幸运咖如此的不温不火,其实主要还是下沉的咖啡市场还不够成熟,用户教育还需要一个漫长的过程。对此,幸运咖需要着重思考的是,该用什么样的方式可以将下沉市场中消费群体喝咖啡的习惯快速培育起来。

2. 上行之路并不平坦

作为“接地气”的草根品牌,蜜雪冰城在下沉市场中优势尽显,但其农村包围城市的路线实际上才走了一半。

“农村”的路走好了,面向“城市”的进击之路,却没有那么平坦。在上行之路的选择上,蜜雪冰城主要从两方面入手:进军高线城市以及布局高端品牌。

根据极海品牌监测,蜜雪冰城今年向新一线和一线城市扩张趋势已经开始显现。截止至8月18日,蜜雪冰城在一线城市、新一线城市以及二线城市的门店数量突破 7000家,占比接近40%。

蜜雪冰城城市线级分布图,数据截止至2021年8月18日,数据来源:极海品牌监测

目前蜜雪冰城已在北上广分别布局了171、123以及209家门店。从店铺的选址来看,蜜雪冰城常常选择学校周边、郊区以及城中村开店。这些地方人流也相对集中,目标客群接近。

蜜雪冰城上海门店分布图,数据截止至2021年8月18日,数据来源:极海品牌监测

与此同时,蜜雪冰城还在不断尝试进军高端赛道,尽管效果不太理想。早在2009年,蜜雪冰城就开始布局高端门店,推出全新的意大利手工冰淇淋品牌极拉图,人均消费在30元左右。但可惜的是,该店铺尝试两年之后,就黯然关门。

2018年,蜜雪冰城再次推出高端茶饮品牌“M+”,单品在20元左右。但“雷声大雨点小”,因对产品研发和消费者需求把握不够,没能掀起多少波澜,最终惨淡收场。

“极高性价比”已经成为蜜雪冰城占据消费者心智的重要标签,难以改变。对于蜜雪冰城而言,想要布局高端品牌,通过另创子品牌区隔或以收购、投资的形式去拓展,或许是一条成功率更高的路径。

3. 海外扩张卓有成效

蜜雪冰城在立足于国内市场扩张的同时,也将野心指向海外市场。2018年,蜜雪冰城以“MIXUE”这一全新品牌落户越南河内,开业不到三小时就引发排队狂潮,当日营业额高达人民币9681元。

与国内的开店速度相比,蜜雪冰城在海外市场的布局,相对平缓了许多。但有意全球扩张的MIXUE在越南,也开出了近200家门店。地处热带、亚热带的越南天然就有适合茶饮发展的土壤,当地年轻人对奶茶和冰淇淋的喜好不亚于国内,而越南是茶饮品牌进入东南亚市场的最佳跳板。

即使远赴海外,蜜雪冰城也保持了低价的策略,将珍珠奶茶的价格定在了2.5万越南盾,也就是7元人民币,与国内定价持平。

在加盟政策上,蜜雪冰城的越南Facebook账号上宣布,2021年第三季度将提供免加盟、设计和管理费的优惠力度吸引加盟商加盟。

与此同时,今年7月,蜜雪冰城的海外布局更是频繁。7月26日,其在海南注册成立大咖国际企业管理有限公司,注册资本1亿人民币。7月30日,其在成都的智能生产加工和出口基地及亚洲总部项目开工。这一些系列举措背后都指向蜜雪冰城清晰的战略意图,未来将重点布局西南和海外市场。

蜜雪冰城虽然在海外市场的扩张卓有成效,也为国内茶饮企业出海提供了可借鉴的范本。但需要注意的是,海外市场始终面临众多的不确定因素,比如疫情反弹,政策多变等。

结 语

从门店规模上来看,蜜雪冰城可以说是“傲视群雄”。但是在年底达到2万家门店的时候,门店的规模要想继续保持高速增长,已经不太现实。向咖啡赛道去扩张,再造一个咖啡品类的蜜雪冰城,还需要时间。

在谋求向上突围的过程中,蜜雪冰城平价标签已深入人心,并非一朝一夕可以改变的。因此要想在原有基础上提升品牌层次也显得不那么容易。但其可以试图以独立品牌加入高端队伍,或者以收购投资其他高端品牌的形式参与其中,此举可能更为高效。

在立足于国内市场的基础上,蜜雪冰城也将触角延伸至海外市场,并且积累了一定的经验,在疫情得到平稳控制之后,海外市场或许会成为蜜雪冰城下一条靓丽的增长曲线。只是疫情什么时候,才能得到有效控制,仍是未知数。

(作者:红餐加盟优选)