央广网北京3月13日消息(总台央广记者常亚飞)最近,一些归属地为上海的《个人贷款提前收回告知函》在网络上流传,内容称由于借款人“未按约履行借款合同第四条贷款用途”的相关约定,某银行上海分行宣布合同项下全部贷款提前到期,并要求借款人提前归还全部贷款本息,金额多为数百万元,其中一些告知函要求的还款日期距离借款日期还不到百天。

业内人士称,这里所谓的“未按约履行规定”指的就是借款人把用于支持小微企业发展的经营贷款,违规挪用到房地产市场,用于购房或者替换房贷。现在银行发现后来收回贷款,也就是所谓的“抽贷”。为什么消费贷、经营贷会流入楼市?会带来哪些危害?又该如何解决?

日前,有多家媒体报道北京、上海、广州、深圳等多地严查“消费贷、经营贷”流入楼市,有购房者面临“前脚贷款买房,后脚卖房还贷”的情况。从事经营贷办理业务的张先生说,只要把贷出来的钱过上几手,银行那边就会“睁一只眼闭一只眼”,他最近的一个客户就成功用经营贷买房,目前还没遇到麻烦。张先生表示:“不要直接把钱进入房产,客户他们俩是去离婚,办了个离婚证,老婆贷款出来以后,把钱给了老公一个不常用的银行账户,老公又把钱转给他爸,用老公爸爸的名义买房,这样转移几手,差不多就可以了。银行也不傻,做生意主要是为了赚钱,正常像这种问题不大,贷出五百万,收你三五个点,一二十万。”

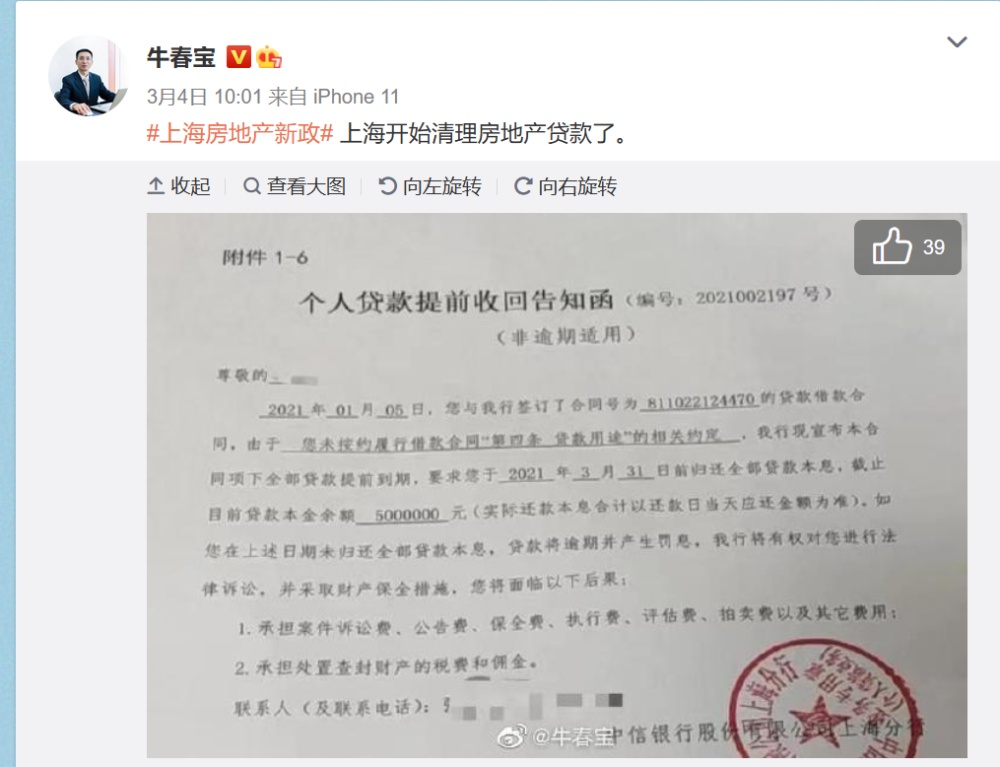

微博上分享被“抽贷”的图片

但有人就被“抽贷”了。近日,有微博名为“牛春宝”的网友发了一张“个人贷款提前收回告知函”的图,上面写着由于被查出“未按约履行借款合同第四条贷款用途的相关约定”被告知合同项下500万元贷款提前到期,要求借款人在3月底之前归还全部贷款本息,图片上盖了银行的章,但关键信息被打了马赛克。业内人士表示,如果图片属实,就是被“抽贷”了。中原地产首席分析师张大伟说:“经营贷从字面理解是必须要用于经营的,它流入楼市其实就是替换了按揭贷款,按揭贷款的调控政策比较严格,利率也比较高,现在来看,普遍年利率都在5%-6%,甚至有一些地方按揭贷款年利率在6%以上,而且首付的要求也比较高,但是从经营贷款来看,因为在2020年特殊的时期,一些特殊的政策使得经营贷款的年利率都在4%以下,而且贷款周期也会拉长很多,10年20年,所以经营贷替换按揭贷款才有市场空间。”

张大伟认为,经营贷流入楼市的核心原因是和按揭贷款的利差,同时与银行在放贷过程中既当运动员又当裁判员有很大的关系。他说:“从银行角度来说,经营贷的风险相对而言是高于按揭贷款的,但是经营贷的利率在政策要求下又低于按揭贷款,所以在银行的执行层面就出现了动作走形,变相鼓励了经营贷进入楼市。”

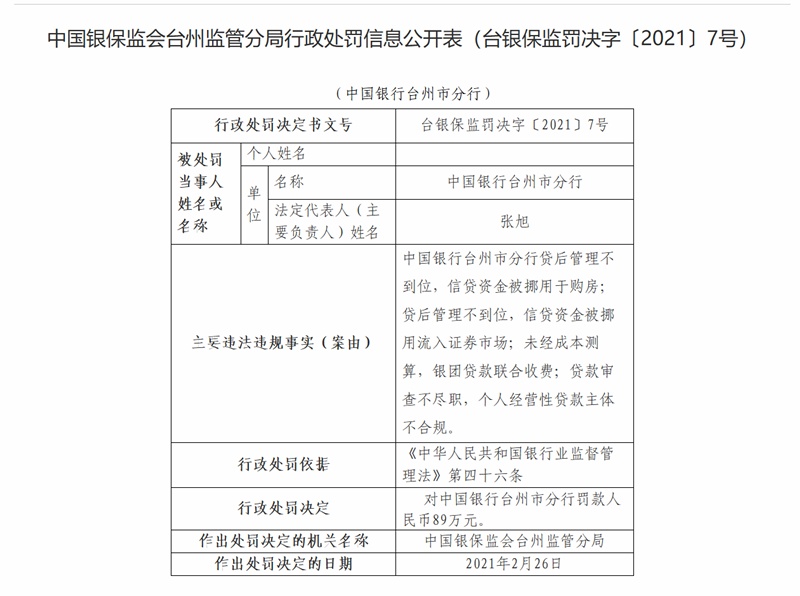

中国银保监会台州监管分局对中国银行台州分行的行政处罚

从今年一月份开始,北京、上海等地的银保监局就开始严查个人信贷资金违规流入房地产市场。在今年2月份,中国银保监会台州监管分局因为中国银行台州市分行“贷后管理不到位,信贷资金被挪用于购房”还对其进行了89万元人民币的行政处罚罚款。在南开大学金融发展研究院院长田利辉看来,有关部门的高压做法除了为了稳定住房保障之外,更重要的是降低可能因此产生的金融系统性风险。田利辉表示:“也是银行对防范自身风险的必要举措,消费贷和经营贷都是短期贷款,资信审查的流程跟房贷不同,用消费贷、经营贷的方式把钱贷出来而不用于消费和经营,也就是说银行的资信审查实际上是失效的,银行这时候现金流的匹配,包括风险的防范都处于失控和失灵的状态。”

北京银保监局更是要求各银行对2020年下半年以来新发放的个人消费贷款和个人经营性贷款合规性开展全面自查。在贷前审核方面,招商银行和交通银行都新增了公司经营和股东变更方面的放款条件,之前可做新入股公司的经营贷审批进件,现在新注册或者新入股的公司都会被拒件。其他银行最低要求也是公司成立或股东入股在3个月以上,最高要求6个月甚至1年。张大伟认为,从严从紧的政策取向,有利于房地产的健康稳定发展。他表示:“针对一些短期内用新房本以及新企业注册就套取经营贷的行为,最近的打压是非常有力的,这种政策的力度肯定能够抑制市场过热,让经营贷回归到它的本质,真的有助于企业经营,能够一定程度上抑制整个楼市非理性、不健康的发展。”

田利辉建议,应先加强对涉嫌违规人员的劝诫和警告,让其认识到自身行为的后果和严重性,对于屡教不改的违规人员采取硬“抽贷”的方式,最后要建立相关的信用评价体系,打通社会各个环节,对违规人员形成多方位的威慑。“用消费贷和经营贷去购房的人员构成了违约行为,错在于这些人,无论他是家庭还是企业。但是话说回来,家庭也好企业也好,还都是中国的家庭,中国的企业,我们如果能采取软着陆最后皆大欢喜的方式最好。但是,屡教不改坚决铤而走险的,我们该祭出措施还是要祭出措施,否则就又变成了‘雷声大雨点小’的结果。”田利辉说。