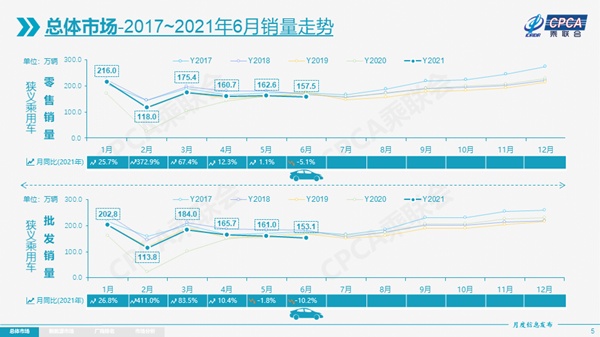

央广网北京7月8日消息(记者 明艳)7月8日,乘用车市场信息联席会披露,2021年6月,乘用车市场零售达到157.5万辆,同比2020年6月下降5.1%,而且相较2019年6月下降11%,前几个月的低基数增量在本月基本消除。

今年1-6月的零售累计达到994.2万辆,同比增长28.9%,仍处于乘联会2011年以来1-6月同期增速的历史高位。乘联会表示,1-6月超强增长的原因首先是2020年1-6月全国乘用车市场累计零售下滑23%的低基数效应。其次是新能源车的增长贡献度不断加大,贡献1-6月同比增速9个百分点。

分品牌来看,2021年6月,豪华车零售约25万辆,同比下降1%,环比5月下降4%,但相对2019年6月增长28%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求仍旧旺盛,竞争影响不大。自主品牌零售约60万辆,同比增长16%,环比5月增长2%,相对2019年6月下降6%。自主品牌批发市场份额42.8%,较同期份额增长11%;且国内零售份额为38%,同比增7个百分点。主流合资品牌零售约73万辆,同比下降18%,环比5月下降7%,相对2019年6月下降22%。

生产方面,2021年6月,乘用车生产达150.3万辆,同比2020年6月下降13.9%。其中,豪华品牌生产同比增长1%,合资品牌生产下降35%,自主品牌生产增长20%。1-6月累计生产954.7万辆,同比2020年增长28.1%。近期芯片短缺影响生产节奏,但各大厂商适应了过紧日子,以更多的灵活措施稳定产销。尤其是自主品牌强化供应链优势,有效化解芯片短缺压力,取得6月的生产同比增长的良好表现。

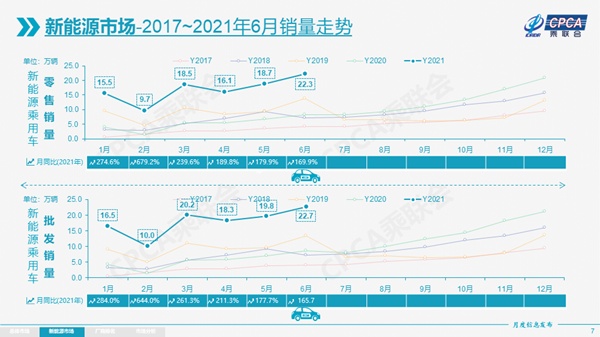

新能源汽车方面,2021年6月,新能源乘用车批发销量达到22.7万辆,环比5月增长14.7%,同比增长165.7%,呈现强势增长的良好态势。其中纯电动的批发销量18.6万辆,同比增长175.0%;插电混动销量4.1万辆,同比增长130.4%,占比18%。

6月电动车高端车型销量强势增长,中低端走势不强。其中A00级批发销量5.95万,份额达到纯电动的32%;A级电动车占纯电动份额28%,谷底回升;B级电动车达4.95万辆,环比5月增长6%,纯电动份额27%。6月插电混动的比亚迪销量达到20516辆,环比增长53%,成为插混增长新亮点。

渗透率方面,2021年6月,新能源车国内零售渗透率14%,1-6月渗透率10.2%,较2020年5.8%的渗透率提升明显。6月,自主品牌中的新能源车渗透率28.4%;豪华车中的新能源车渗透率14.2%;而主流合资品牌中的新能源车渗透率仅有2.2%。

对于未来车市展望,乘联会表示,目前新能源车市场主要是微型电动车和高端电动车走势较强,芯片供给的多方保障,确保了自主新能源车实现增量超预期的表现。由于部分头部企业芯片供给不足,加之传统车双积分受控压力较大,因此前期的规模优势难以体现,形成传统车市场的被动局面。上半年是以去库存为主特征,下半年的补库存趋势将进一步显现。芯片的短缺会在三季度大幅缓解,批发市场在8月开始呈现强势上升趋势。