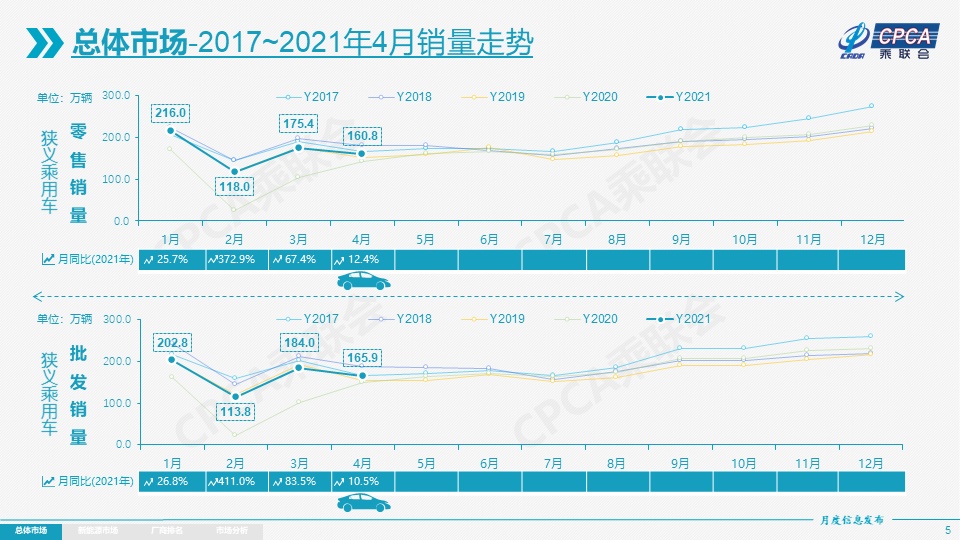

央广网北京5月11日消息(记者明艳)5月11日下午,乘用车市场信息联席会披露,2021年4月国内乘用车市场零售达到160.8万辆,相较于受疫情影响的2020年4月增长了12.4%,同比2019年4月增长6.5%。

今年1-4月的零售累计达到670.2万辆,同比增长50.7%,仍处于乘联会2005年开展零售数据统计以来1-4月同期增速的历史高位。乘联会分析,2021年1-4月超强增长的原因首先是2020年1-4月的全国乘用车市场累计零售下滑32.7%的低基数效应;其次是新能源车同比增长10个百分点,增长贡献度不断加大。

分品牌类型来看,4月豪华车零售25万辆,同比增长30%,环比3月下降7%,但相对2019年4月增长50%。豪华车继续保持强势增长特征,体现消费升级的高端换购需求仍旧旺盛。自主品牌零售59万辆,同比增长24%,环比3月下降8%,相对2019年4月增长5%。自主品牌批发市场份额41.5%,较同期份额增长8.1%,且国内零售份额为36.8%,同比增3.3个百分点。自主品牌头部企业经过苦练内功、克服芯片短缺压力,且在产品、营销、服务等各方面均有了明显的进步,因此长安、红旗、奇瑞、广汽埃安等品牌同比高幅增长。主流合资品牌零售77万辆,同比增长2%,环比3月下降9%,相对2019年4月下降2%。4月的日系品牌零售份额25.1%,同比增长0.4个百分点。美系市场零售份额达到9.6%,同比增长0.6个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

生产方面,2021年4月,国内乘用车生产165.8万辆,同比2020年4月增长8.9%。其中豪华品牌生产量同比增长19%,合资品牌生产量同比下降10%,自主品牌生产量同比增长35%。1-4月累计来看,共计生产647.8万辆,同比2020年增长58.3%。

乘联会表示,近期芯片短缺影响生产节奏,但各大厂商适应了过紧日子,以更多的灵活措施稳定产销。尤其是自主品牌强化供应链优势,有效化解芯片短缺压力,取得了4月的生产同比增长35%的良好成绩。

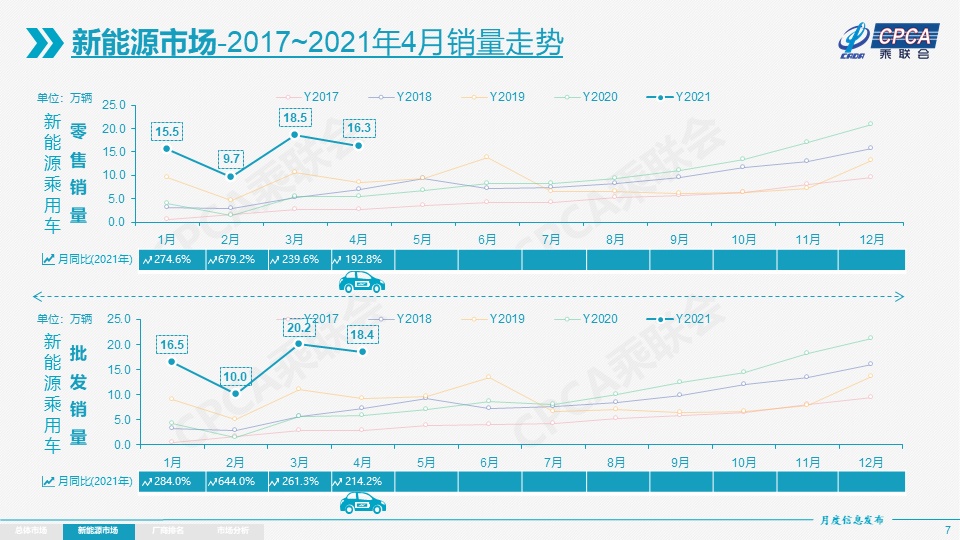

新能源汽车方面,4月新能源乘用车批发销量达到18.4万辆,环比3月下降8.7%,同比增长214.2%,呈现独立增长的良好态势。其中,纯电动的批发销量15.2万辆,同比增长258.5%;插电混动销量3.3万辆,同比增长100.3%,占比18%。4月电动车高低两端车型销量强势增长,其中A00级批发销量5.2万,份额达到纯电动的34%;A级电动车占纯电动份额24%,谷底回升;B级电动车达4.0万辆,环比3月下降23%,纯电动份额26%,较上月稍有回落。

4月新能源乘用车零售销量达到16.3万辆,同比增长192.8%,环比3月下降12.0%。市场多元化发力,大集团新能源表现分化加剧,上汽、广汽表现相对较强。批发销量突破万辆的企业有上汽通用五菱(30602辆)、特斯拉中国(25845辆),比亚迪(25450辆)和上汽乘用车(13004辆)。

蔚来、理想、小鹏、合众、零跑等新势力车企在4月的销量同比表现也很优秀。主流合资品牌中的大众品牌新能源车占据49%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待大幅提升。4月普通混合动力乘用车批发4.7万辆,同比去年4月增长73%,环比3月增长2%,也可看出传统燃油车企业逐步转型的决心。

对于未来车市展望,乘联会表示,随着4月中旬后的车市销量逐步稳定,5月车市已经进入后疫情时代,月度销量处于正常性季节波动状态。虽然海外疫情逐步稳定,但全球经济短期内前景黯淡,加之进口零部件的供给状态尚未改善,产销恢复仍有隐忧。